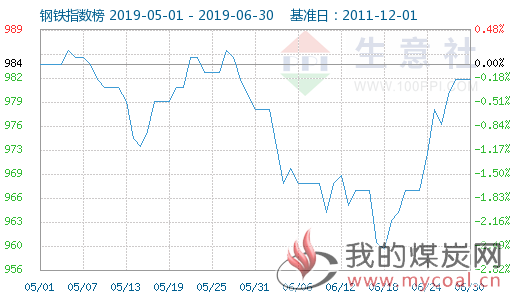

2019年6月,国内钢价呈现“先跌后涨”走势,整体来看,处于上涨行情。且从2019年上半年行情来看,目前钢价依旧处于年内高位水平。截止6月30日生意社钢铁指数为982点,较6月1日仅上涨了4点,但6月最大振幅为+2.40%,且波动比四、五月要大,显示6月行情多空博弈激励;较周期内最高点1065点(2017-12-05)下降了7.79%,较2015年12月20日最低点493点上涨了99.19%。(注:周期指2011-12-01至今) 6月中上旬的下跌行情,主要是钢价5月下旬跌势的延续,需求未明显放量带来的“供大于求”行情。但是随着原料铁矿石价格的持续上涨,使得钢厂利润大幅压缩,停减产修增加,以及6月下旬,唐山地区钢厂环保限产的利好刺激下,进而导致市场供应缩减,带动成材价格反弹。。

铁矿石:价格阶梯上行 且涨势未止

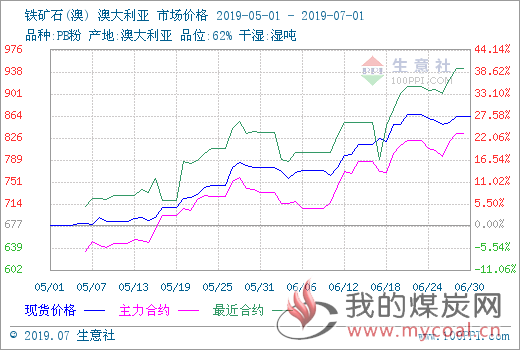

2019年6月,国内进口铁矿石价格延续5月涨势,价格继续上行,且已连续上涨2月有余。主要是由于国际矿山供应减少预期持续被市场验证,直接表现为国内港口库存降至2017年来新低水平。截至6月30日,澳洲62%PB粉矿港口车板均价在863.67元/湿吨,较1日上涨11.25%。数据显示,截至6月28日,全国45个港口铁矿石库存为11565.03万吨,周环比下降187.27万吨,月环比下降近1000吨,且连续下降8周,并降至2017年以来的新低水平。但另一方面,钢厂高炉开工率和产能利用率双双下降,导致在截至20日,钢厂进口矿平均库存天数依旧在27天,处于市场平均水平;但是烧结粉总库存1590.30万吨,创下2个月以来新低。由此可见6月钢厂对矿石依旧保持稳定需求,推升价格。

不过由于矿价的延续上涨,持续压缩钢厂利润,以及目前长协价格的长期倒挂结算,使得钢厂在采购矿石后,自用减少,贸易流转和融资增加,缓解资金和库存压力,或开始做空钢厂利润,套利铁矿石期货。最终又导致大商所铁矿石期货主力合约在创下5年来新高价格。据生意社基差图显示,6月期间,铁矿石主力基差最大值为64.44,最小值为27.94,平均值为44.04。而5月期间,铁矿石主力基差最大值为47.94,最小值为8.78,平均值为29.71。显示6月波动较大,矿石场内市场操作空间大,继续普遍看好。预计7月矿石期货价格还有上涨空间。

综上所述,国内进口矿市场在6月行情“一骑当千”,且库存已经降至1.16亿吨水平,且相比与历史新高的1.63亿吨,已经下降了三分之一。所以对于矿石市场来看,“供需紧平衡”的基本面现状被大幅缓解,反映出了未来的涨势预期不减。加之目前下游钢厂开工率在2019年以来始终保持75-85%的稳定水平。因此在稳需求,少供应下,7月进口矿市场或应还有上升空间。预计7月矿价回调再涨,62%PB粉矿现货价格或能突破900元/湿吨。

钢材:行业价格水平提升 产业链行情利润缩减

6月,国内现货钢材价格两极分化,原料和长材价格几乎全线上涨,板材和管材以及不锈等则跌势为主。其中,原料铁矿石、锰硅和硅铁价格领涨;而产业链较长的彩涂价格跌幅最大。

供应方面:据中钢协数据显示,6月上旬全国重点钢铁企业粗钢日均产量206.05万吨,较上一旬增2.79%,而截止6月底,全国247家钢厂日均铁水产量在234.37万吨,月环比下降2.04万吨,且高炉开工率在81.65%,环比亦降2.79%。显示了6月,国内钢厂利润收缩,成本压力增加,生产积极性下降,支撑钢价上涨。

库存方面:截止6月底,全国五大钢材库存在1400.52万吨,月环比增3.94%%,其中建材库存结束12连降,反而连续回升4周;而板材却开始出现小幅下降态势,其中冷轧库存连降4周至115.84万吨;另一方面从钢厂库存上看,建材下降,板材却回升。显示了目前建材价格持续上涨,钢厂发货积极,贸易商却利润压缩,成交下降,库存堆积;而板材价格稳中下行,贸易商出货不畅,拿货减少,除去计划量外,普遍清库成交,导致社会库存降幅增加。

需求方面:据国家统计局数据,2019年1-5月份,全国房地产开发投资同比增长11.2%,增速比1-4月份回落0.7个百分点。房地产开发企业房屋施工面积同比增长8.8%,增速与1-4月份持平。房屋新开工面积同比增长10.5%,增速回落2.6个百分点。显示了建筑钢材需求有所下降,拖累现货价格。

而据汽协数据,5月,汽车产销量分别比上月分别下降9.9%和3.4%,比上年同期分别下降21.2%和16.4%,同比降幅比上月分别扩大6.7和1.8个百分点。1-5月,汽车产销量比上年同期均下降13%,降幅比1-4月分别扩大2和0.8个百分点。且7月汽车国六排放标准提前施行,预计未来两月的汽车板材用钢需求会进一步减弱。

再据船协数据,1-5月全国承接新船订单同比下降40%。5月底,手持船舶订单同比下降5.5%,比2018年底下降5.5%。同期,承接出口船订单同比下降40.8%;5月末手持出口船订单同比下降4.3%。显示了船舶用钢需求继续萎靡,板材市场弱势难改。

综上所述,生意社钢铁行业分析师何杭生认为,6月国内钢铁行业整体表现一般,其中板材弱势难改,原料和长材震荡偏强。且钢厂成本压力持续增加,利润继续收缩,且被产业链传导,向下游转嫁。导致贸易市场成交冷清,厂和工地的协议发货量亦减少,部分市场“有价无市”。另一方面,钢材期货市场走势良好,显示未来市场预期偏强;且钢厂期现套利转变为套保;投机商持仓套利增加;引起当期现货价格持续走高,利好或被提前消耗。不过,从现货市场上看,7、8月市场淡季需求,或难以支撑当前的高价行情;而唐山限产预期被放大后,供应缩减的利好转导也至少在7月中旬;加之中美贸易再协商,传来宏观利好刺激;预计7月上半月钢价还是震荡上行为主,并带动原料价格继续走高;而后再在需求的缓慢萎缩下,以及价格过高带来的谨慎采购下,价格逐步回调。整体思路还是相对偏空。生意社钢铁指数运行区间在970-1000点。