动力煤

市场总评

本周产地陕西煤价呈涨跌互现,内蒙地区稳中有涨;环渤海煤价继续小幅上涨,5500卡价格615-620元/吨,5000卡525-530元/吨;下游华东及江内港口煤价受环渤海价格影响稳中探涨;六大电日耗小幅上升,库存再次升至1800万吨以上。未来一周江南、华南、西南等地区降雨仍“唱主角”。

1、晋陕蒙地区

陕西:本周陕西产地价格涨跌互现,多数煤矿调整价格,基本可以做到即产即销,有存煤的矿井下调煤价后,销售也有所好转。陕西煤矿按年领取煤管票,本周这一事件对煤价影响还未显现,有待后续观察。

内蒙古:内蒙地区煤价稳中有涨,宏三矿,红庆梁矿等拉煤车数量较多。站台库存低位,火车发运较差。环保检查致使多矿停产。呼局运费下降,对本周发运数量影响有限,还需观察。

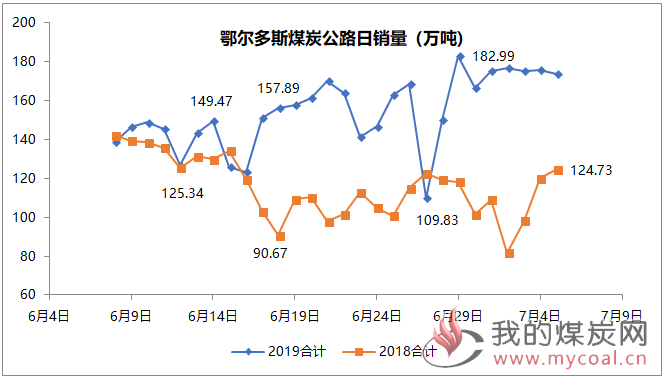

鄂尔多斯煤炭公路日销量及走势图

山西:山西地区本月开始环保检查,8月也有百日清零活动,对坑口煤价起支撑作用。

2、环渤海港口

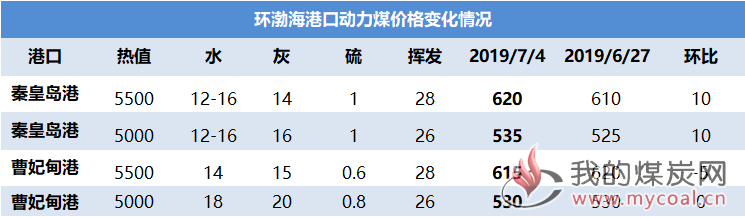

本期环渤海中转港口市场煤炭价格上涨,涨幅趋缓,5500卡价格615-620元/吨,较上期上涨3-5元/吨;5000卡525-530元/吨,上涨5元/吨。临近周末,价格上涨动力不足。

环渤海港口市场贸易商情绪稳定,挺价意愿有所降低,市场成交寥寥。下游电厂库存充足,日耗疲弱,补库进度缓慢。在长协供应整体充足的情况下,电厂对市场煤采购意愿不强烈。近期铁路发运港口煤炭量有所恢复,未来港口煤炭库存大概率会止跌上涨,也将对环渤海市场煤炭供应起到补充。未来环渤海价格向下概率大于向上

环渤海港口动力煤价格变化及走势图

3、价格指数

CCI:本期CCI5500价格较上期上涨4,报615;CCI5000价格上涨4,报534,连续5周上涨。与去年同期相比,CCI5500降66,CCI5000降65,同比连续9周下跌,跌幅继续缩小。

CECI:5500卡/5000卡分别报610和529,分别较上期上涨7和12。去年同期5500卡和5000卡成交价分别为684和603。今年同比去年分别下降74,同比跌幅缩小。

4、下游消费区

下游部分港口受环渤海煤价继续小幅回升影响,价格也跟随小幅上涨,但市场需求依旧惨淡,呈有价无市状态。 本周下游港口库存整体继续增加,华南港口虽有小幅下跌,但同比依旧偏高。

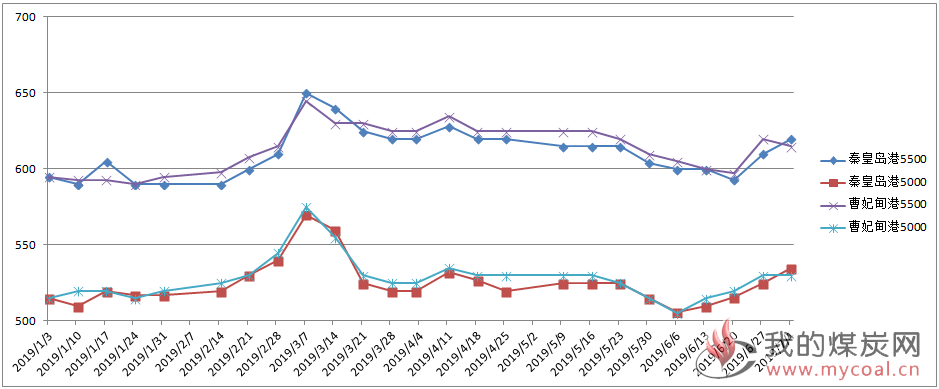

下游港口库存变化及走势图

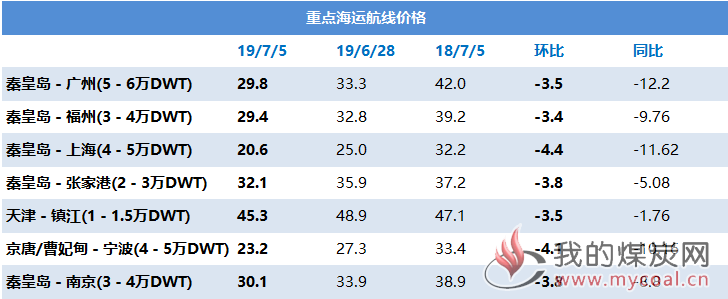

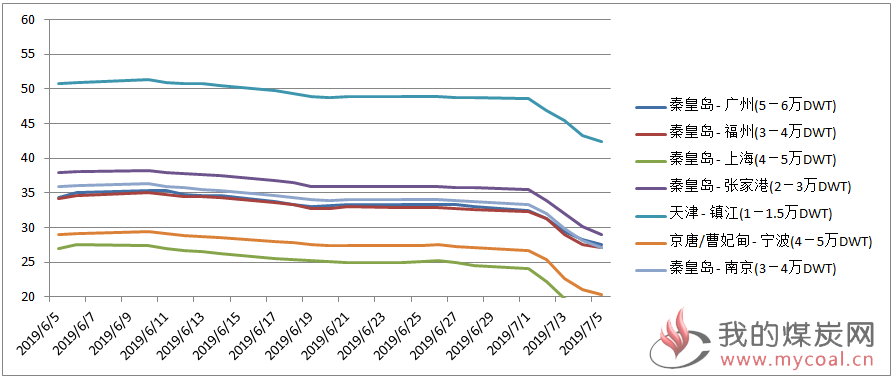

5、国内海运费

本周,虽然环渤海煤价继续回升,但下游用户采购积极性不高,派船拉煤需求不多,沿海煤炭运价再度明显回落。与上周同期相比,本周沿海各航线煤炭运费普遍回落5-6元/吨。其中,秦皇岛至广州航线5-6万DWT运费下降5元至28.8元/吨。

重点海运价格变化及走势图

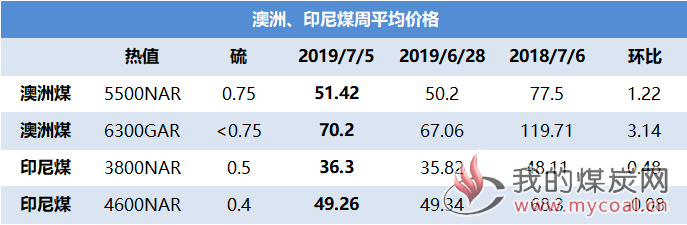

6、国际煤市

本周澳煤市场迎来止跌反弹,这是继今年5月份后又一次上涨(5月份幅度小时间短),目前报价维持在52.5-53.5美元/吨,询价在52美元/吨以上。印尼煤低卡煤价格保持稳定,36-37美元/吨的区间,本周有国电和华能招标进口煤,可能会小幅推高印尼煤价格。

国际煤周平均价格

7、未来十天天气(7月7-16日)

未来10天(7月7-16日),江南、华南中部、西南地区东部等地多降雨,累计降雨量一般有40~80毫米,部分地区有100~200毫米,其中江南中部和西南部、华南西北部等地局部超过300毫米。此外,西北地区东部、东北地区北部及华北东部等地累计降雨量有10~30毫米、局地40~60毫米。

7-10日,江南大部、华南西部和北部、贵州南部等地有大到暴雨,部分地区大暴雨。

12-14日,长江中下游、华南西北部及贵州等地仍有较强降雨过程。

15日后,西南地区东部、华南西北部、江南中北部及长江中下游地区有中到大雨,局地暴雨或大暴雨。

炼焦煤

市场总评

因销售不佳本周山西部分炼焦煤矿井产量有所下降;焦炭产能利用率仍然相对较高,炼焦煤实际需求仍然较好;因焦炭价格持续下跌,再加上前期补库较好,焦企炼焦煤库存较高,焦企原料采购积极性受到一定影响;部分煤矿炼焦煤库存继续回升,炼焦煤价格下调范围进一步扩大,本周山西各种炼焦煤价格普遍出现了每吨30-50元不等的回落。

市场情况评述

1、产地市场

本周,焦炭现货价格第三轮下调落地,焦企盈利能力进一步回落,再加上前期焦企炼焦煤补库较好,焦企原料采购积极性进一步减弱。这导致部分煤矿原煤、精煤库存继续增加,各品种炼焦煤价格整体继续走弱。跌幅多在30-40元/吨。这轮回落以来,山西各品种炼焦煤价格自高位累计跌幅已经达到50-100元/吨不等。

2、运输情况

因下游焦化企业原料采购积极性偏低,本周部分焦煤运输线路汽运费继续小幅回落。其中,柳林至唐山汽运费再度回落5元/吨,柳林至济宁汽运费也回落5元/吨。甘其毛都口岸和乌不浪口至唐山汽运费再度双双回落5元/吨。

3、下游行业

焦炭产能利用率小幅下降;焦炭第三轮提降落地;钢厂焦炭库存持稳,焦化焦炭库存继续回升,港口焦炭库存继续回落但仍相对较高。

钢厂焦炭库存暂时保持平稳,焦化厂库存继续回升,港口焦炭库存继续小幅回落但仍然较高。

4、进口煤市场

本周,因国内焦炭价格第三轮回调,焦企原料采购积极性减弱,海运进口炼焦煤价格继续小幅回落。本周四,中国北方港口低挥发硬焦煤、中挥发硬焦煤和半软焦煤到岸价分别报196.25美元/吨、186美元/吨和100.25美元/吨,与上周同期相比,低挥发硬焦煤、中挥发硬焦煤和半软焦煤价格每吨分别下跌2.75美元、1.25美元和0美元。

甘其毛都口岸进车再度回升,蒙古进口炼焦煤价格继续持稳。

无烟煤

市场总评

本周无烟煤主流煤企多以稳为主,部分地区地方矿下调价格。受下游钢厂限产相关产品焦炭下行、钢企利润不高等因素影响,用户对原料煤打压积极性高,部分钢厂接收价格有所下调,预计下周喷吹煤市场将呈稳中趋弱的态势发展,局部地区煤价会有一定回落。