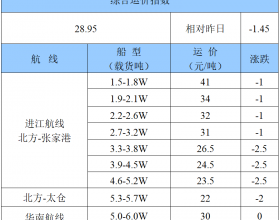

一、运价

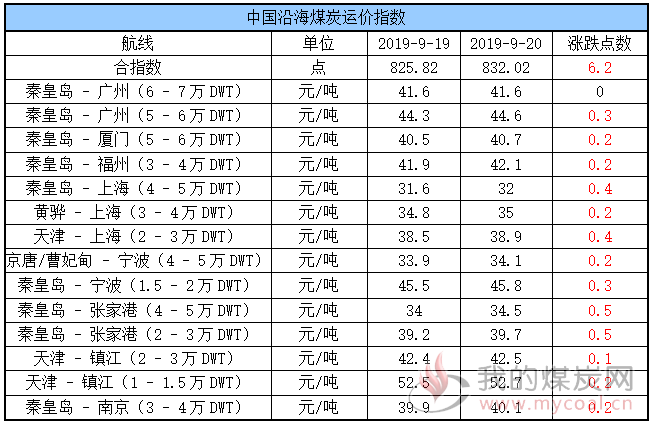

(1)中国沿海煤炭运价指数

20日,中国沿海煤炭运价综合指数继续上行6.2点至832.02点,除秦皇岛 - 广州(6 - 7万DWT)航线运价与昨日持平外,其余航线运价均较昨日上涨0.1元/吨-0.5元/吨不等。具体情况如下:

据了解,近期海砂等非煤货盘释放较多价格较好,且环渤海港口封航频繁,船舶占用及周转放缓下可用运力减少,叠加油价上涨、环保严格等因素,对运价形成较有效支撑,而伴随节前订货需求的提升,市场货盘略有增多,快船需求有所增加,带动运价延续小幅涨势。

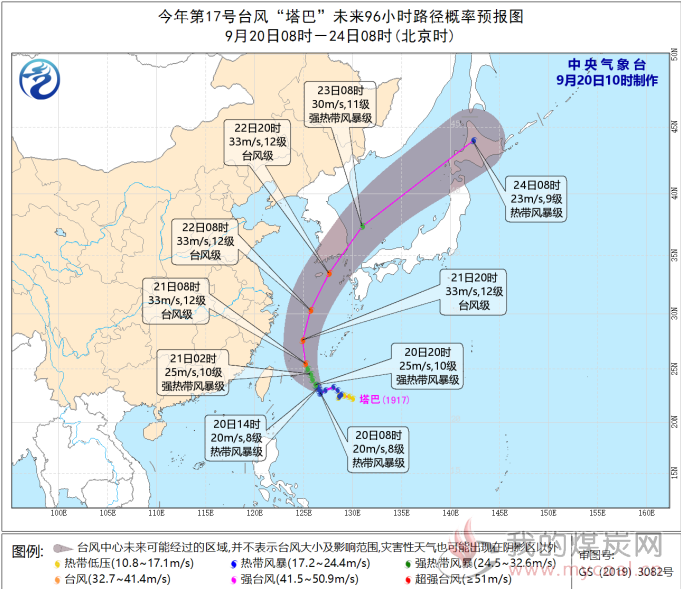

另外,17号台风“塔巴”预计21日凌晨进入东海,受其影响20-21日,东海、黄海南部、台湾海峡、巴士海峡、福建沿海、浙江沿海、上海沿海、江苏沿海、长江口区、杭州湾将有6-7级大风,阵风8-9级,东海南部部分海域风力将有10-12级,阵风可达13级,其覆盖范围较大,或对船舶运力周转造成一定影响,从而对短期运价形成支撑。

附:“塔巴”路径

不过,目前下游电厂库存尚可,天气逐渐转凉下日耗快速回落,其采购积极性不高,基本维持常规拉运,仍对运价仍造成一定压力。

(2)外贸市场行情

近期,散运市场复苏受挫,19日BDI指数跌幅扩大至74点至2192点;其中,海岬型船运价指数较前一交易日下跌258点,巴拿马型船运价指数较前一交易下跌37点,超灵便型船运价指数较前一交易日上涨4点,灵便型船运价指数较前一交易日继续持平。具体情况如下:

19日内外贸效益对比(单位:美元/天)

巴拿马船型:市场继续沉闷,窄幅平徘徊。因FFA 指数明显跌幅令市场笼罩负面气氛,太平洋成交稀疏,货盘稀少,随着南美粮租家成交报表偏低,整市场欠焦点和中心。

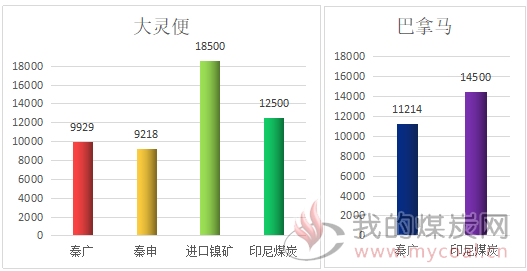

灵便船型:太平洋市场除镍矿依然保持活跃度,整体比较安静。受燃油跳涨影响,租家多采取观望态度。北中国镍矿船大灵便型船成交在15000美元/天,南中国镍矿船大灵便型船成交在17000美元/天;南中国空大灵便型船做印尼回南中国煤炭船东喊价12000美元/天,东南亚空大灵便型船回国成交在13000美元/天。

二、煤炭价格指数

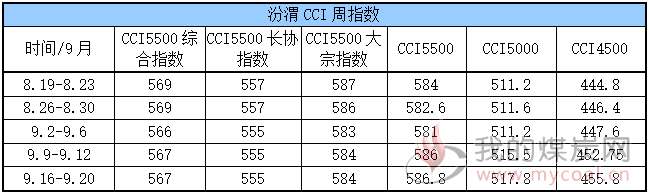

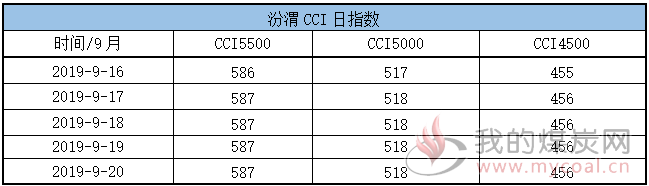

(1)汾渭CCI指数

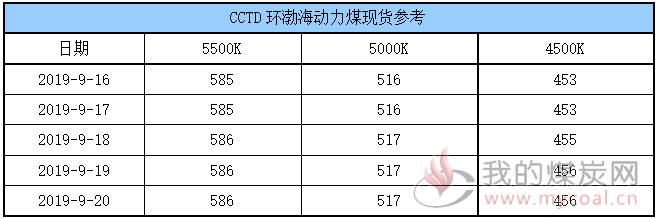

(2)CCTD环渤海动力煤现货参考

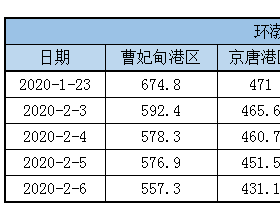

(3)CECI曹妃甸指

近两日北方港口市场整体较为平静,贸易商报价坚挺,下游市场煤需求较少,成交冷清,部分贸易商认为后期10月份市场价格不会有大幅波动,目前(CV5500)主流报价585-590元,(CV5000)主流报价515-520元。

易煤网分析认为,后期煤价震荡走弱为主,主要理由如下:

1、主产区环保安检影响趋弱:70周年大庆即将来临,主产区环保安检严格,内蒙火工品严格限制,山西环保检查持续,但对于市场情绪的支撑作用逐步减弱。

2、贸易商分化加剧,报价平稳:大秦线开始检修,日均发运量较前期减少15-20万吨,港口流向有所减少,市场可销售资源偏紧,同时受产地环保、安检影响,环渤海港口部分贸易商报价持续坚挺。不过,由于下游采购持续低迷,部分贸易商开始看空后市,有低价出货意愿。

3、旺季临近尾声,终端煤耗季节性回落:进入9月份,旺季接近尾声,沿海电厂日耗降至64万吨水平,在库存高位的情况下,市场煤采购节奏缓慢,煤价支撑逐渐减弱。

三、CECI指数

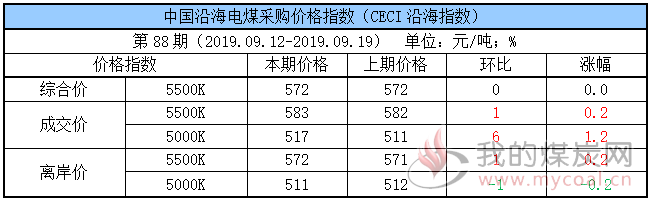

(1)中国沿海电煤采购价格指数

本期,CECI综合价格较上期持平;5500K成交价较上期上涨1元/吨,5000K成交价较上期持上涨6元/吨;5500K离岸价较上期上涨1元/吨,5000K离岸价较上期下跌1元/吨。具体情况如下:

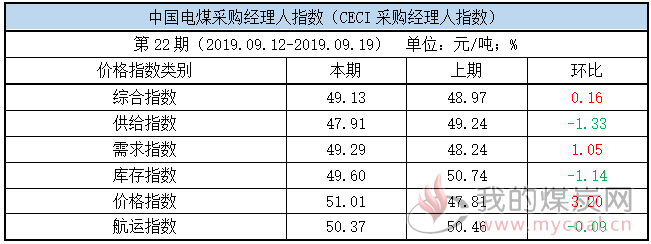

(2)中国电煤采购经理人指数

四、六大电厂库存、日耗

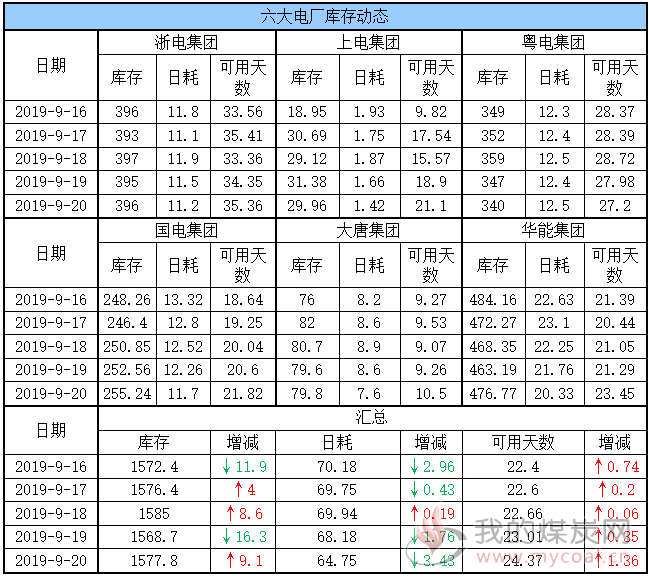

20日,六大电厂整体库存1577.8万吨,较昨日增加9.1万吨;日耗64.75万吨,较昨日下降3.43万吨;存煤可用天数24.37天,较昨日增加1.36天。具体情况如下:

伴随南方高温范围的缩小,六大电厂日耗快速下降至64.7万吨,同时库存依旧震荡于1570万吨上下,存煤可用天数增至24天,而后续天气继续转凉,民用电负荷下降,加之部分电厂机组检修,电厂日耗或在继续小幅向下回落。

据了解,虽电厂库存较前期有所下降,但在消费淡季背景下仍相对充足,加之一定数量的进口煤补充,其补库需求仍显有限,目前依旧以长协刚需拉运为主,暂未开启大规模补库行为,预计在大庆之前,其采购积极性难有明显提升。

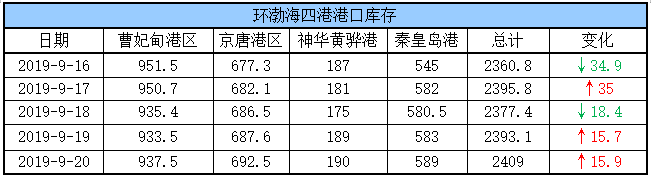

五、环渤海港口库存及锚地船舶数量

20日,环渤海港口库存2409万吨,较昨日增加15.9万吨。其中,曹妃甸港区库存较昨日增加4万吨,京唐港区库存较昨日增加4.9万吨,神华黄骅港库存较昨日增加1万吨,秦皇岛港库存较昨日增加6万吨。具体情况如下:

临近70周年大庆,煤矿安全环保检查力度增强,叠加大秦线检修进港资源受限等因素影响,港口调入量有所下降;同时,近期环渤海四港封航频繁,船舶作业效率降低,加之下游电厂采购低迷,调出量有所减少;在整体调入略高于调出的情况下,环渤海四港库存小幅增加。

据了解,近期下游电厂对涨价接受度不高,基本维持常规拉运,淡季特征较为明显,加之产地生产形势及运输通道受限将继续推高集港成本、制约集港量,预计短期内港口交投多维持弱势运行。

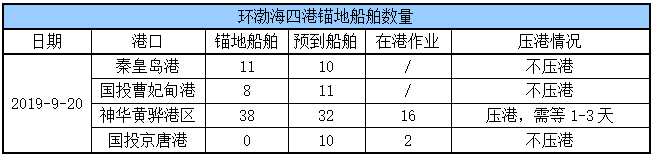

锚地船舶数量

20日,环渤海四港锚地船舶数量57条,其中秦皇岛港11条,国投曹妃甸港8条,神华黄骅港38条,国投京唐港0条。具体情况如下:

近期,环渤海港口封航频繁,虽导致船舶出现一定积压,但四港锚地船舶数量仍处低位,空泊现象增多,国投京唐港今日锚地船舶数量甚至为零,一是由于下游电厂需求不高,采购积极性难有明显提升;二是前期台风造成南方部分港口压船,影响空船北上拉运。

有分析指出,临近国庆产地形势或将进一步收紧,9月底10月初电厂或会陆续补库,加之南北航线运输逐渐恢复,预计大秦线检修后半程到港拉煤船舶数量或有所增多。

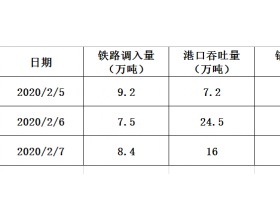

六、各港口生产动态

20日,秦皇岛港调入量51.3万吨,吞吐45.3万吨;神华黄骅港调入量48万吨,吞吐量39万吨;国投曹妃甸港调入量21万吨,吞吐量20万吨;曹二期调入量7.6万吨,吞吐量6.4万吨;华能曹妃甸调入量13.4万吨,吞吐量8.8万吨;京唐老港调入量6.5万吨,吞吐量5.5万吨;国投京唐港调入量14.3万吨,吞吐量14.3万吨;京唐3640调入量10.9万吨,吞吐量7万吨。具体数据如下:

七、长江口主要港口库存

本周,长江口区域主要港口合计库存为665万吨,环比上期减少25万吨。一方面,终端开启去库存策略,下游需求一般,库存持续高位,市场煤采购需求低迷,调出量有所减少;另一方面,环渤海港口市场煤价格窄幅震荡,江内贸易商北上拉运积极性一般,贸易商出货节奏缓慢,整体港口调入量一般。本周江内港口在调入小于调出的情况下,整体库存减少为主。具体数据如下:

八、9月封航情况

近期,受大风天气影响,环渤海四港封航频繁,具体情况如下:

九、三峡水

三峡水况信息如下:

十、天气及海况天气

(1)天气

1、云南及青藏高原东部等地多雨雪天气

25日前,西藏东部、川西高原以及云南西部多阴雨(雪)天气,累计降水日数有4~7天,部分地区有60~80毫米,云南西北部局地达100毫米以上。

2、台风

受台风“塔巴”及冷空气共同影响,20-21日,东海、黄海南部、台湾以东洋面、台湾海峡、巴士海峡、华东沿海将有6~7级的大风,阵风8~9级;台风中心经过的附近海域风力可达10-12级、阵风13级;此外,台湾岛北部、浙江东北部、上海东部等地局地有暴雨。

(2)海况天气

20日08时至21日08时,东海大部海域、台湾海峡、台湾以东洋面、巴士海峡将有7~8级、阵风9~10级的大风,其中东海、台湾以东洋面部分海域风力可达9~10级、阵风11~12级,黄海中部海域将有5~6级、阵风7级的东北风,黄海南部海域将有6~7级、阵风8级的东北风,南海东北部偏北海域将有5~6级、阵风7级的偏北风转西北风。

21日08时至22日08时,黄海南部海域、东海大部海域、台湾以东洋面将有7~8级、阵风9~10级的大风,其中东海部分海域风力可达9~10级、阵风11~12级,“塔巴”中心附近海域风力可达11~12级、阵风13~14级,渤海、渤海海峡、黄海北部海域、北部湾将有5~6级、阵风7级的偏北到东北风,黄海中部海域将有6~7级、阵风8级的东北风,台湾海峡将有5~6级、阵风7级的偏北风,巴士海峡将有6~7级、阵风8级的偏西风。

22日08时至23日08时,黄海中部和南部海域、东海大部海域将有7~8级、阵风9~10级的大风,其中东海部分海域风力可达9~10级、阵风11级,“塔巴”中心附近海域风力可达11级、阵风12级,渤海、渤海海峡、黄海北部海域、北部湾将有5~6级、阵风7级的偏北到东北风。

十一、相关资讯

1、煤炭行业实施“上大压小、增优减劣”,依法淘汰不符煤矿。

为推动煤炭行业“上大压小、增优减劣”和产业结构调整,国家发改委、财政部等六部委日前联合印发《30万吨/年以下煤矿分类处置工作方案》。通过3年时间,力争到2021年底全国30万吨/年以下煤矿数量减少至800处以内,华北、西北地区(不含南疆)30万吨/年以下煤矿基本退出,其他地区30万吨/年以下煤矿数量原则上比2018年底减少50%以上。

方案要求,杜绝新增30万吨/年以下煤矿。各地不得以任何形式核准(审批)建设规模低于30万吨/年煤矿,其中晋陕蒙宁等4个地区不得低于60万吨/年。截至2018年底煤矿产能公告以外的煤矿原则上不再保留或升级改造,确需保留或升级改造的要核实该煤矿已有立项批复和证照情况,凡审批程序、证照发放不符合相关规定的,不予升级改造或保留。各地要严格执行《安全监管总局等十三部门关于进一步规范煤矿资源整合技改工作的通知》有关要求,对超过批准建设工期1年以上未完成项目建设的煤矿,取消技改资格,依法予以淘汰退出。(工业网)

2、2019年8月煤炭行业重要数据简要分析。

煤炭供应情况一

煤炭投资变化情况:煤炭行业投资保持较快增长。统计局公布数据显示,2019年1-8月,煤炭开采和洗选业投资同比增长26.1%,比去年同期(-0.4%)加快26.5个百分点。

原煤产量变化情况:原煤生产放缓。8月,原煤产量3.2亿吨,同比增长5.0%,增速比上月回落7.2个百分点;日均产量1019万吨,比上月减少20万吨。1-8月,原煤产量24.1亿吨,同比增长4.5%。

煤炭进出口变化情况:煤炭进口有所加快。8月,进口煤炭3295万吨,同比增长14.9%,增速比上月加快1.5个百分点。1-8月,进口煤炭22028万吨,同比增长8.1%。8月,出口煤炭34.1万吨,1-8月出口煤炭397.9万吨。

煤炭运输形势一

沿海煤炭运价变化情况:进入8月以来,沿海煤炭运价阶段性上涨。8月,用煤旺季市场延迟到来、以及运力需求在7月末集中释放后8月初略有回落,运价小幅下调;中下旬开始,电厂再次迎来阶段性补库支撑运价上涨。

重点铁路线运输情况:大秦铁路发运量同比下降。2019年8月,大秦线完成煤炭运输量3417万吨,同比下降8.83%。1-8月,累计完成运输量2.89亿吨,同比下降3.98%。

煤炭重点港口价格变化一

环渤海动力煤价变化情况“8月以来,环渤海动力煤价格指数缓慢上涨。截至2019年9月18日,最新一期环渤海动力煤价格指数报收578元/吨,比上月同期(2019年8月21日:576)上涨2元/吨。

秦皇岛港动力煤价变化情况:秦皇岛港动力煤价格小幅探涨。截至2019年9月16日,秦皇岛发热量4500大卡动力煤价格为455元/吨,比上月同期(与2019年8月16日比较,下同)价格上涨15元/吨;发热量5000大卡动力煤价格为511元/吨,比上月同期价格上涨11元/吨;发热量5500大卡动力煤价格581元/吨,比上月同期价格上涨7元/吨;发热量5800大卡动力煤价格为610元/吨,比上月同期价格上涨7元/吨。

煤炭库存变化一

重点港口电煤库存变化:数据显示,截至8月31日,秦皇岛港煤炭库存比上月末下跌4.8%至575.5万吨,本监测期内库存震荡上涨后又快速下跌。

截至8月31日,广州港煤炭库存为231.0万吨,比上月减少7.4万吨,下降3.1%,库存震荡下跌。

重点电厂电煤库存变化:重点电厂电煤库存环比减少,同比大幅增加,库存可用天数减少。截至8月末,全国重点电厂库存总量8353万吨,比上月末减少433万吨,下降4.9%;比去年同期增加1657万吨,增长24.7%。月末库存可用天数19天,比上月末减少2天。(秦皇岛煤炭网)

3、山西能源革命综合改革试点工作全面启动。

着力抓好深入推进煤炭开采利用方式变革等“八个变革”及能源领域对外合作

9月16日,山西省能源革命综合改革试点动员部署大会在太原召开,标志着山西省能源革命综合改革试点工作全面正式启动。

这次会议是在中办、国办正式印发《关于在山西开展能源革命综合改革试点的意见》、山西省委第132次常委会议审议通过《山西能源革命综合改革试点变革性、牵引性、标志性重大举措》后召开的。

山西省要求,将中央部署转化为自觉行动,坚决实现“能源革命、牵引转型,国内示范、全球影响”的战略目标,努力趟出一条具有山西特色的能源高质量发展新路。

山西将着力抓好“八个变革、一个合作”,全面推进能源领域改革创新,加快“当好排头兵”的历史性跨越。

“八个变革”,一是要深入推进煤炭开采利用方式变革,二是要深入推进非常规天然气勘采用变革,三是要深入推进新能源可持续发展模式变革,四是要深入推进电力建设运营体制变革,五是要深入推进能源消费方式变革,六是要深入推进能源科技创新相关体制变革,七是要深入推进能源商品流通机制变革,八是要深入推进与能源革命相关企业发展方式变革。

“一个合作”为深化拓展能源领域对外合作。

据了解,山西省委已成立能源革命综合改革试点工作领导小组,出台了《山西能源革命综合改革试点行动方案》及今明两年任务清单。

山西省要求抓好“八个变革、一个合作”,以重点突破牵引全面改革创新;围绕变革性、牵引性、标志性重大举措,集中力量打攻坚战,争取试点工作尽快破题。

据悉,中办、国办印发的《关于在山西开展能源革命综合改革试点的意见》明确要求,到2020年,“五大基地”建设取得阶段性成果,即把山西建成全国煤炭绿色开发利用基地、非常规天然气生产基地、电力外送基地、现代煤化工示范基地和煤基科技创新成果转化基地;到2025年,“全国能源革命排头兵”的示范引领作用有效发挥。(中国煤炭网)

4、五部门联推铁路专用线建设,项目总投资达千亿。

为解决铁路运输“最后一公里”问题,9月18日,国家发改委等五部门联合发布《关于加快推进铁路专用线建设的指导意见》(以下简称“《意见》”),《意见》从拓宽筹资渠道、简化接轨条件、创新运维模式等方面全面推动铁路专用线建设。

国家发改委、自然资源部、交通部、国家铁路局和中国国家铁路集团有限公司(以下简称“国铁集团”)在《意见》中要求,到2025年,沿海主要港口、大宗货物年运量150万吨以上的大型工矿企业、新建物流园区铁路专用线力争接入比例均达到85%,长江干线主要港口全部实现铁路进港。

根据发展需求和经济社会效益情况,《意见》梳理出2019~2020年推动先行实施的一批铁路专用线重点项目,包括北京亦庄市郊铁路(奔驰公司铁路专用线)、唐山松汀钢铁有限公司铁路专用线、连云港港徐圩港区铁路专用线、延长石油矿业有限责任公司铁路专用线等127个项目,线路长度合计达1586公里。

国铁集团人士表示,铁路专用线建设成本与位置、环境、长度等因素相关,通常成本比普通货运线路略高,每公里约0.7亿~1.5亿元。预计《意见》确定的2019~2020年推动实施的127个项目总投资将在千亿元左右。

铁路专用线是指由企业或者其他单位管理的与国家铁路或者其他铁路线路接轨的岔线,对于减少短驳、发挥综合交通效率有重要作用。大型煤炭企业、港口企业和物流园等对铁路专用线有较强需求。

拓宽筹资渠道方面,《意见》提出,全面开放铁路专用线投资建设及运营维护市场,支持各市场主体以股权合作方式共同建设铁路专用线。国铁集团与有关企业平等协商,积极参与铁路专用线建设。《意见》鼓励金融机构对铁路和多式联运企业金融服务的支持力度,引导社会资本参与投资建设铁路专用线。

一位地方政府人士介绍,目前中国大部分工矿企业和港口都没有接入铁路专用线,铁路运输长期存在最后几公里衔接不畅的问题。

他解释称,这主要有两个原因:一是铁路专用线的规划、设计和建设都需要国铁集团审批,且审批程序烦琐。铁路部门会从自身利益出发,左右专用线走向,导致企业建设成本增加。项目完成后与全国路网接轨依然依赖铁路部门。二是专用线前期投入上亿元至几十亿元,对于中小型工矿企业和物流园区来说,资金压力较大。线路投入运营后,如货运量较小,存在无法收回建设成本的风险。

针对上述问题,《意见》强调,企业提出铁路专用线接轨需求时,接轨站所属铁路企业应无条件受理,严禁设置门槛或拒绝受理。《意见》还指出,接轨站应按照顺畅衔接的原则进行适应性改造,原则上以接轨点为界,由铁路企业根据需要改造接轨站及相关设施设备并承担其投资。

2018年7月,铁路部门制定的《2018-2020年货运增量行动方案》(以下简称“三年行动方案”)显示,到2020年,全国铁路货运量将达到47.9亿吨,较2017年增长三成,大宗货物运量占铁路货运总量的比例稳定保持在90%以上。

2018年国家铁路货运量31.90亿吨,超额完成任务。2019年1月至8月,国家铁路货物发送量完成22.14亿吨,同比增长6.19%。从全年计划看,国铁集团2019年国家铁路货物发送量要完成33.68亿吨,同比增长5.58%,2019年前8个月货运量已完成全年计划的65.74%

上述国铁集团人士表示,三年行动方案货运增长目标实现难度会逐年递增,铁路专用线的建设可以让更多企业具备铁路运输条件,《意见》的出台为铁路三年行动方案目标的完成提供了政策保障。

国铁集团从9月9日起开展“三保三增”攻坚战。在货运领域,国铁集团强调,加大货运增运补欠攻坚力度,稳大宗、增白货,加大货运营销力度,加强繁忙干线和重点区域运输组织,优化完善相关政策措施。国铁集团要求,集装箱运输、冷链运输、多式联运要上量增收,实现全路效益最大化,确保全年客货运输效益增长8%。(电缆网)

声明

以上小结为本日工作总结,对本文以及其中全部或部分内容的真实性、准确性、完整性、及时性不作任何保证或承诺,仅供读者参考;如有错误,欢迎纠正;如有建议,请不吝赐教。