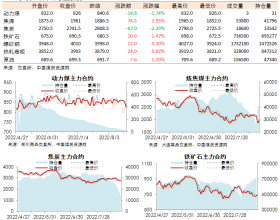

国家统计局10月24日公布的最新数据显示,10月中旬,全国焦炭(二级焦)价格报1733.3元/吨,较上期下跌2.5元/吨,跌幅0.1%。

国庆期间焦化厂限产力度普遍不及钢厂,节后随着限产力度的边际减弱,焦化厂复产的速度也相对较快,导致部分区域焦化厂开始累库,港口库存同比也高出一倍有余,焦炭价格承压。

而在经济下行压力叠加钢材旺季结束以及环保限产的情况下,下游粗钢消费大概率回落,进而影响钢厂对焦炭需求。

具体来看,因山西、河北、山东等地焦化限产执行力度不及预期,2019年焦化厂开工率和产能利用率持续保持在高位,上半年焦炭产量创历年新高。国庆节假期结束,前期受环保影响的焦化厂纷纷复产,开工率回升。

mysteel统计数据显示,截至10月18日,全国230家独立焦化厂开工率为75.08%,环比上升1.12个百分点。其中,产能较大的焦化厂,开工率提升更多,全国100家产能大于200万吨的焦化厂,开工率为80.33%,环比上升2.23个百分点,为近3年同期的最高水平。

高开工率必然会带来高产量。国家统计局公布的最新数据显示,9月,全国焦炭产量为3922万吨,同比增长3.2%;1-9月,全国焦炭总产量为35436万吨,同比增长6.3%,增速较1-8月下滑0.4个百分点。

与此同时,受环保限产影响,钢厂多以按需补库为主,部分钢厂控制了原料到货量。即便如此,目前,全国110家钢厂的焦炭库存也处于5年来的最高水平。高库存下,山东、河北、山西部分钢厂调降焦炭采购价格50元/吨。

期货日报分析称,焦化厂提高产能利用率,焦炭产量大幅增长,无论是焦化厂、钢厂还是港口的焦炭库存,都处于历史同期高位。再加上出口持续低迷,焦炭市场供过于求的现象突出。当前,“银十”过半,下游钢厂按需采购,部分地区甚至降价采购。

未来,采暖季限产不断升级,生铁产量缩减,压制焦炭需求,市场心态转弱,焦炭期价重心将继续下移。

汾渭能源10月24日了解,少数焦企为清库存在超跌现象,整体稳中偏弱运行。近期山西部分区域环保预警频繁,影响焦企开工,大致在30%左右,加之出货及库存压力,部分焦企也有意适当减产,其他区域焦企多保持前期生产负荷。

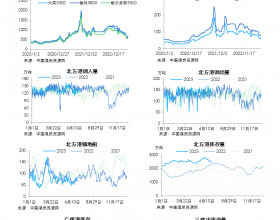

港口集港焦炭资源持续倒挂中,目前除长协货源集港外,几乎无贸易商货源集港,且整体焦炭市场预期偏弱,港口部分贸易商出货意愿增强,报价走低,其中指标稍差的一些资源成交至1750-1770元/吨左右,主流市场报价仍多在1800元/吨附近,可协商,南方多数钢厂焦炭库存多位于合理位置,还盘价格较低,港口成交整体冷清。

下游方面,在钢材市场震荡偏弱,钢厂仍有限产预期,加之多数钢厂场内焦炭库存仍处中高位的情况下,目前钢厂以适度控制焦炭到货量为主。

在买涨不买跌的心态下且焦炭略显富余的前提下,下游钢厂采购积极性不高,多有适当控制到货现象,贸易商也基本离市状态,影响本周焦企库存多有增加的情况,短期看焦炭市场弱势运行的局面难改。

截止10月12日,山西吕梁准一级冶金焦1640元/吨,与前一期持平,较上月同期下跌60元/吨;河北唐山准一级冶金焦1860元/吨,较前一期下跌20元/吨,较上月同期下跌50元/吨;山东日照准一级冶金焦1800元/吨,与前一期持平,较上月同期下跌70元/吨。