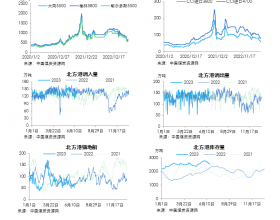

截至11月27日,北方港5000K0.8S市场煤主流成交均价为489元/吨,环比上期上涨1元/吨,5500K0.8S市场煤主流成交均价在549元/吨,环比持平;长江口区域,5000K0.8S市场煤主流成交均价为535元/吨,环比上期上涨2元/吨;5500K0.8S市场煤主流成交均价在604元/吨,环比持平。煤炭市场价格呈现窄幅波动局面。

表为北方港及长江口市场价格变化

图为易煤指数5500大卡动力煤走势

谈及窄幅波动原由,易煤研究院高级研究员张孟超接受期货日报记者采访时表示:“本周,港口货源有限,终端需求低迷,观望情绪浓厚,煤价暂稳。一方面,受冬储及非电终端采购提振,主产区坑口价整体稳定,发运港口平仓成本变化不大;另一方面,环渤海港口低卡煤资源有限,贸易商出货积极性不高,而下游终端高库存下需求低迷,胶着态势延续,煤价以稳为主。”

据易煤研究院11月27日市场报告介绍,市场各环节库存以下降为主,截至11月22日,长江口区域主要港口合计库存为648万吨,环比上期小幅下降18万吨。截至11月27日,环渤海主要港口合计库存为2516万吨,环比上期下降54万吨。沿海六大电厂合计库存为1667.98万吨,环比上期持平;本周市场商谈氛围冷淡,实际成交量较少,煤炭运价稳中弱跌。下游电厂在高库存下,拉运需求有限,加之年度订货会临近,市场观望情绪较浓,外贸走弱兼营船回归较多,月底船期相对宽松,部分航线出现小幅下调。沿海市场运价窄幅波动。

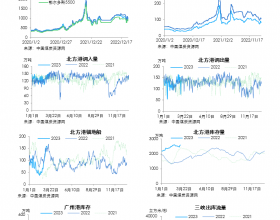

“从当前市场整体情况来看,预计后期煤价继续窄幅振荡为主。”张孟超分析表示,11月底,一方面,随着北方供暖季陆续开启,加之年底安全大检查,主产区供应增量有限,坑口价稳定。同时,发运成本居高不下,加之临近年底,整体发运积极性较低,环渤海港口低卡煤资源有限,贸易商低价出货意愿不强;另一方面,沿海终端电厂库存持续位于1650万吨以上,日耗虽季节性回升,但采购需求依旧低迷,等待12月煤电年度长协谈判结果,观望情绪浓厚。