11月的国内钢市整体呈现“先小跌后暴涨”走势。几乎半个月的直线拉涨行情,拟补了10月和11月上半月的跌势。目前钢价已经回升至近3个月以来的高点。此轮价格的大幅上涨,主要是由于“供需错配”引起的市场恢复性涨势。其一,五大钢材社会库存创下历史新低,市场缺货效应被放大;其二,临近年底,且2020年春节亦比往年提前,使得工地赶工,制造业加工期,以及冬储备货等需求短期集中释放;第三,4季度严查货车超载,使得北方南下资源,多数被搁置港口,对南方本身的供应未形成有效的冲击,进而在市场供应上出现“假性缩减”;最后,在期货价格率先上涨的影响下,现货价格跟涨至今。

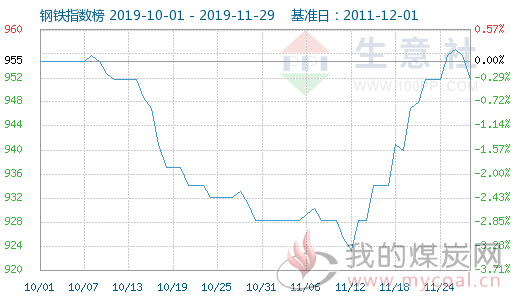

据生意社钢铁指数图显示,11月28日钢铁指数为952点,较27日下降了4点,较周期内最高点1065点(2017-12-05)下降了10.61%,较2015年12月20日最低点493点上涨了93.10%。(注:周期指2011-12-01至今),11月整体上涨2.59%,最大振幅为3.68%。

原料:产业链联动涨势矿价止跌反弹

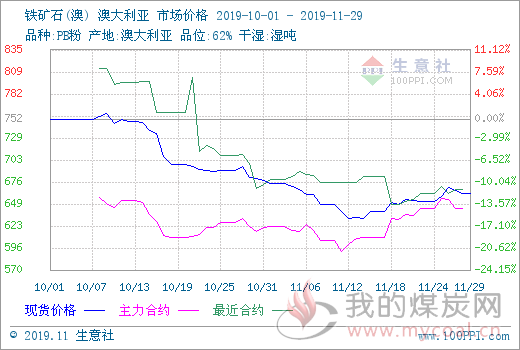

11月上半月的国内进口矿价格还是以跌势为主,但在煤焦钢产业链的带动下,11月下半月开始亦出现了反弹行情,价格回升至11月初。整体呈现“先跌后涨”走势。且从基本面来看,国内进口矿的库存虽然依旧偏高,但处于近两个月以来的次新低;钢厂高炉开工率继续回升,并创下两个月以来的新高。所以对于目前国内进口矿来看,其“涨价有理”,现货存在支撑。

截至10月29日,澳洲62%PB粉矿港口车板均价在663.11元/湿吨,巴西63.5%粗粉价格在678.62元/湿吨,62%印粉价格在611.83元/湿吨,分别较11月初下跌1.65%,3.14%以及0.78%。港口库存方面,截止11月底,港口库存在12383.41万吨,周环比降幅133.84万吨;其中多为澳洲粉矿库存下降,其余矿种普遍增加。另一方面,当前日均疏港量再次回升至300万吨以上,且连续三周保持。显示了目前钢厂补库需求又开始增加,港口库存消耗增加。需求方面,钢厂进口矿平均总库存天数为26天,平均总库存在26.70万吨,均处于正常偏低水平。由此可见目前钢厂在矿价低位反弹后,采购意愿相对减少,且亦在逐渐消耗前期低价矿,后续或有短期的补库需求。因此预计12月国内进口矿价格“先涨后稳”走势,现货价格区间在670-700元/湿吨。

钢市:基本面供需错配钢价稳步上涨

11月下半月的钢价大涨,主要是由于基本面市场“供需错配”引起。如何错配,其一是货车限载,物流缓慢,到货延后;其二是北材南下,资源较少,时间提前;最后,冬储补库,时间提前,需求渐起。

从供应面看,截至11月底,全国247家钢厂高炉开工率78.28%,周环比增1.05%,同比增1.39%;高炉炼铁产能利用率79.89%,周环比增1.42%,同比增0.57%;日均铁水产量223.40万吨,周环比增3.98万吨,同比增1.609万吨。三者数据均创下近两个月以来的新高水平,且回升幅度较大,说明临近年底和春节,大多数钢厂开始抓紧生产,为节后做准备。加之目前钢厂盈利率在89.88%,创下8月份以来的新高,也导致了钢厂为锁定当前利润,而提升生产积极性。

从库存面看,全国五大钢材社会库存在763.82万吨,创下历史新低,且已经连续下降7周,整体降幅来看,较年内最高点(1876.08万吨)已下降三分之二,因此可以看出目前钢价还有上涨的动力支持。分品种来看,除去中厚板库存(截止11月28日,101.14万吨,逼近年内最低点)依旧保持低位向下运行之外,螺线处于持续去库存状态(截止11月28日,螺纹库存285.28万吨,线材库存91.24万吨,均创下年内新低),冷热轧则属于高位回落状态(截止11月28日,热轧库存181.15万吨,冷轧库存105.01万吨,亦创下年内新低)。所以整体来看,当前市场库存偏低,主流产品有缺货现象,支持钢价上涨。

从需求面看,据国家统计局数据,2019年1-10月份,全国房地产开发投资同比增长10.3%,增速比1-9月份回落0.2个百分点。同期,房地产开发企业房屋施工面积同比增长9.0%,增速比1-9月份加快0.3个百分点。虽然同比依旧增长,但比9月来看,依旧还是有所回落。显示房地产市场有增量需求基础,但整体行情不容乐观。另据中汽协数据,1-10月,汽车产销量比2018年同期分别下降10.4%和9.7%,降幅比1-9月分别收窄1和0.6个百分点。下半年以来,我国汽车产销虽呈现了降幅逐渐收窄的走势,但在国内市场消费需求不足、国六标准带来的技术升级压力、新能源补贴大幅下降等因素的影响下,市场总体回升的幅度有限。而这些影响因素短期内仍将存在,因此行业将继续承压,企业分化也将更加明显。最后据中船协数据,我国造船完工量小幅增长,新承接船舶订单量和手持船舶订单同比下降。1-10月份,全国造船完工同比增长4.6%。承接新船订单同比下降25.6%。

因此整体来看。钢铁行业下游需求会在未来出现分化,房地产市场依旧稳增长承压,汽车需求或会逐步往高强度特钢方向发展,船舶则洗牌依旧未结束,因此建材比板材需求会更好。

综合来看,生意社分析师何杭生认为,11月的钢市基本面“供需错配”涨势不会持续太久,且临近年底,港口货源,以及在途南下资源都会逐渐到货,而需求则会在冬季淡季效应下逐渐缩减,那么12月的“供大于求”的市场局面会逐渐成型,并打压钢价。因此预计目前的涨势幅度或会逐渐减少,但涨势应该会在最后的冬储行情和期货的推手下,延续至12月中旬,而后基本会开始反转,并震荡向下走势,直至钢市在春运期间的“无价无市”。因此,预计12月钢价或“先涨,后震荡向下,再持稳”走势。钢铁指数运行区间930-970点。