动力煤

市场总评

本周主产区陕西榆阳地区煤价上涨,其余地区涨跌互现;内蒙混煤、末煤价格上调,其余煤种价格下跌。环渤海中转港口煤炭市场价格稳中偏强。询价虽有增多,但成交并未放量,买盘力量并不强,多以零星采购为主。华东、江内、华南地区各港口价格维稳。国际煤价格趋于稳定,本周国内终端没有大规模的进口煤招标。

1、晋陕蒙地区

本周,陕西神木、府谷、榆阳等主要产区坑口价格延续上周的走势,出矿价格走稳或者小幅反弹。下游采购需求有小幅增加,但依然偏弱;部分矿区销售情况转好。环渤海地区价格持续企稳,坑口价格得到一定支撑。近期国家安监局下达为期3个月的安全生产大检查通知,省内的检查频率也开始增多。煤矿挺价意愿比较强烈,周边地销不温不火。产区外发铁路运量依然不高,仅有背景的大型煤矿企业在发运。

内蒙古鄂尔多斯地区出矿价格以稳为主,煤矿近期挺价意愿较强,但地区整体需求依旧偏弱。块煤销售压力依然较大。各大露天矿销售情况有所改善,煤矿及周边排队大车数量小幅增长;沫煤流向周边电厂偏多,上站流向依旧较少。

山西地区煤炭价格走稳,大部分煤矿价格与上期相同。山西全省实施安全大检查,部分煤矿停产减产,产量较前期有所下降。山西晋北部分煤矿原煤价格平稳,销售稍有好转。大同地区以地销为主的煤矿受近期需求偏弱影响,销售情况一般。

更多产地价格可点击藏经阁查看

2、环渤海港口

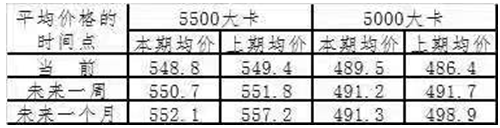

本期,环渤海中转港口煤炭市场价格稳中偏强。5500卡价格548-552元/吨,与上期基本持平;5000卡490-495元/吨,上涨2-5元/吨;5000卡价格略强。

环渤海市场近期走势渐稳,贸易商情绪也逐渐稳定;市场方面,询价虽有增多,但成交并未放量,买盘力量并不强,多以零星采购为主;冬季深入,下游电厂日耗提升刺激部分市场补库意愿;产区站台至环渤海港口发运量偏弱,也对环渤海市场价格有所支撑。

与去年同期相比,环渤海港口市场煤各品种价格平均偏低80-90元/吨左右,跌幅较前期变化不大。

环渤海动力煤景气指数(2019年11月22日)

本期景气综合指数为57.7%,比上期下降17.3个百分点,其中周景气微降,月景气降幅较大,总体景气度在景气分界线之上,环渤海动力煤市场信心处于谨慎乐观状态。

本期价格综合评估:5500大卡周度551.8元,比上期降1.1元,预期平稳;月度552.1元,比上期降5.1元,预期趋于谨慎。

3、下游消费区

本周华东及江内价格与上周基本保持平稳,部分港口价格有上下小幅波动,调价在5-10元/吨。同比来看,降幅差距较前几周有所缩小,但平均降幅仍保持在80-90元/吨。

华南地区各港口价格维稳。限制进口煤的利好消息,经过短暂的一轮提涨后,又恢复平静,整体处于供需两弱状态。

4、国际煤市

本周国际煤价格趋于稳定,澳煤价格报价在51-51.5美元/吨,询价在50美元/吨,市场报盘本周明显增加,但是我国贸易商并没有真正回到市场。另外第47周纽卡斯尔港口发运我国煤炭数量继续处于低位,连续三周装船数量均不超过4艘。印尼煤价格本周小幅上涨,3800卡nar的最高成交价是33.8美元/吨,装期是12月下旬,本周国内终端没有大规模的进口煤招标。

5、未来十天天气(12月1日至12月10日)

上旬(1至10日),华南东部、西南地区东部等地部分地区累计降水量有10~30毫米,东南沿海部分地区有40~60毫米,局地超100毫米;新疆西北部、内蒙古东北部、黑龙江北部及东部等地的部分地区累计降水量有3~7毫米;除川西高原、西藏东部及云南北部降水量较常年同期偏多3~8成外,全国其余大部分地区降水量较常年同期偏少。

炼焦煤

1、产地市场

本周,山西部分主产区炼焦煤产量有小幅回落,炼焦煤供应整体尚未出现显著下降;焦炭产能利用率略有回落,炼焦煤需求尚可;部分焦企炼焦煤采购需求有所好转,主产区煤矿炼焦煤库存继续小幅回落,国内主流炼焦煤价格多保持基本平稳。

2、进口煤市场

港口进口炼焦煤库存高位继续回落;继前一周澳洲发往中国炼焦煤数量回升后,本周澳洲发往中国炼焦煤数量整体继续回升,这意味着中国买家采购需求明显增加,进口澳洲主焦煤远期到岸价小幅回升;11月25日至11月30日一周,26日和27日口岸闭关,其他四天日均进车494车,较前一周290车的日均进车有所恢复,较去年同期进车总量略偏高。目前乌不浪口部分蒙五精煤含税出厂价在1080元/吨附近,乌不浪口至沙河驿不含税运费在250元/吨左右。

3、焦炭

本周,部分地区环保导致间歇性限产,焦化产能利用率略有回落;高炉产能利用率进一步回升,焦炭需求相对旺盛,焦炭静态供需出现略微偏紧;部分钢厂焦炭采购需求回升,钢厂焦炭库存整体继续增加,港口焦炭库存基本持稳,焦企库存整体继续回落,库存向钢厂转移,库存总量仍然相对较高;本周第一轮焦炭提涨50元/吨基本落地,当前按正常出厂价多数焦企吨焦利润有100-150元;港口准一场地现汇成交价回升至1750左右。

无烟煤

市场总评

本周国内无烟煤市场大稳小跌,主流煤企挺价为主,无烟块、末煤市场走势继续分化。随着北方地区进入取暖季,民用煤处于收尾阶段,对块煤市场仍有一定利好支撑,但继续上涨动力不足;尿素等化工企业开工率不高,采购相对平稳,加上近期各大煤企年度订货会陆续召开,短期内无烟块煤市场仍是以稳为主。

无烟末煤尤其是动力、冶金用无烟末煤走势偏弱,虽已进入冬储时期,但港口、电厂库存持续居于高位,中间商及终端用户采购需求持续不高,山西晋城地区部分地方矿承压继续回调末煤价格,降幅多在15-30元/吨,据了解部分煤矿本月已累计提降末煤价格2轮,累计降幅最高已达80元/吨,现晋城地区部分地方矿3#无烟末煤出矿含税价在470-610元/吨。对于无烟煤后期走势需持续关注年底产地煤矿安检执行力度。预计下周国内无烟煤市场大势维稳,局部地区末煤价格或有小幅回落的可能。

本周喷吹煤市场大稳小跌,主流煤企多数挺价,局部地区市场煤价格小幅回落,降幅多在60元/吨以内。虽然近期在基建以及房地产需求回暖等因素的影响下,钢材价格有所上涨,钢企盈利水平有所回升,但由于现阶段产地对喷吹煤供应较为充足,用户对喷吹煤多维持中等或中等偏高库存,因此下游钢厂、中间商对原料煤接货积极性并不高,部分用户对喷吹煤仍有一定压价意向,但考虑年底各大煤企将陆续与下游用户签订年度长协合同,因此现阶段喷吹煤主流煤企挺价意向较为强烈。在喷吹煤供需关系尚未出现明显转变之前,预计国内喷吹煤市场将延续稳中偏弱的运行态势,局部市场煤价格或小幅回落。

来源:卓创资讯、华东煤网