短期煤价如何演绎?

16日港口除部分煤种询货略增外,总体新增市场煤询货偏少,短期多空因素并存,市场预期略有分歧,成交僵持。进口煤方面,印尼煤报价、询盘均偏少,报价基本延续上周价格水平。

近日港口下游询货增多,但对市场煤接货意愿不强,加之中间费用高,到厂价倒挂,市场交易不活跃。只反映部分水泥厂对山西高热值煤采购需求增加。马上进入1月份进口煤通关,对沿海市场煤补充,国内需求将进一步减弱。

最新市场方面看,16日港口除部分煤种询货略增外,总体新增市场煤询货偏少,短期多空因素并存,市场预期略有分歧,成交僵持。进口煤方面,印尼煤报价、询盘均偏少,报价基本延续上周价格水平。

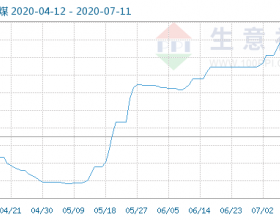

12月16日中国煤炭资源网最新一期的CCI动力煤价格显示,CCI5500动力煤价格报548元/吨,较上期价格持平,较上月同期价格下调2元/吨或0.4%;CCI5000动力煤价格报486元/吨,较上期价格持平,较上月同期价格水平上调2元/吨或0.4%。

成本倒挂情况方面,根据汾渭能源12月13日产地估价测算“三西”地区动力煤(CV5500)发运至北方港平仓成本分别为:山西煤575元,蒙煤571元,陕煤577元,12月13日CCI5500指数报548元,成本倒挂分别为27元、23元、29元。发运倒挂平均水平较前一日保持不变。

分析指出,临近年底,市场僵局愈发难以打破。从电厂库存的去化以及春节的临近角度看,需求端将维持疲软。但潜在的利多因素持续支撑行情。一方面,随着港口库存的持续下降,贸易商可售库存的减少激发其挺价情绪,抛售的可能性大大降低。另一方面,临近年底,坑口安全形势逐渐严峻,政策风险有所增强。

“近港口煤炭到港量有下降,库存也相应下降,市场低硫低灰煤货少,下游有询货,整体感觉市场情绪有转好,卖方有意想抬高价格。”国内某贸易商表示。浙江某贸易商表示,最低硫煤(CV5500,S0.6)报价要指数价以上。预判后期价格大涨还是比较困难,但也跌不下去,整体还是稳中小幅震荡走势。

下游方面看,下游需求无明显释放,煤矿反映除坑口周边供热电厂需求较好外,其他化工厂等用户采购稳定。目前下游电厂处于去库存状态,多维持长量采购。

截止12月17日,沿海六大电厂库存1621.5万吨,周环比减少35.5万吨,同比减少98.9万吨;日耗煤67.4万吨,周环比减少7.8万吨,同比减少7.1万吨;可用天数为24.1天,周环比增加2.1天,同比增加1天。

产地方面看,陕西榆林榆阳区大矿销售良好,价格稳中小涨,神府地区煤矿出货一般,沫煤价格暂稳,块煤小幅下跌;鄂尔多斯地区煤价整体平稳,受降雪影响,道路封闭,拉煤车很少,多数矿生产销售不正常,矿方表示目前下游整体需求无明显提升,煤矿出货一般,市场预期不乐观,煤价上涨乏力;山西晋北地区安全检查严格,少数矿停产,而港口及坑口周边电厂需求一般,个别矿小幅波动,矿方观望居多。