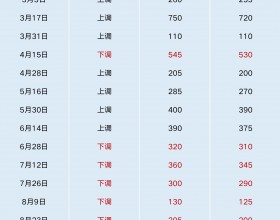

昨日,神华发布了新一期的长协价格,由于目前最大的几个电企尚未完成2020年的年度长协价格签订,但据听说,其他的一些地方电厂大部分都已经完成了长协价格的签订。基准价还是按照之前的发哥指导意见。所以后面其他几大电基准价谈判变的更加困难。对于一月份的神华价格,仍然是延续现货价格惯性的一种定价,这里没有明确的利好或者利空。

在2019年年底,事故频发,供给端的问题导致错配后,期现价格有了阶段性的反弹。但这段期间下游的日耗,不管是重点电厂还是沿海电厂,阴历同比去年是有所不足的,并且马上进入春节前停工,进口煤放量,节前避险的行情要提上日程。

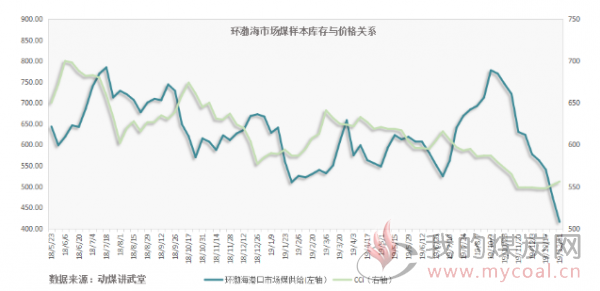

但节前的回撤,暂时并不能定位成一次趋势的拐点,需要继续观察一月份的库存状态,目前北港的市场煤库存仍然没有改善,还处于继续回落中。发运情况这两天看,大秦线仍然很弱,呼局有所改善,总量没有明显的增加。仍然是一个很大的不确定因素。

总之春节前,按照去年指数的经验,可能很快到了持续走平的节奏中,对于一月份的行情暂时看,现货不会有太大的波动。

期货方面,阶段反弹之后,随着日耗降低预期和进口煤冲击,后期节前资金避险,盘面会有一定的回撤修复,但过分深跌到540以下,我觉得也有困难。策略上可以关注03-05正套,逢低多配。