国内进口煤市场:

一月份到底到港了多少进口煤,大家看一下下面的图标:

| 到港月份 | 装港量(万吨) | 船舶数 | 来源国家 |

| 2020-01 | 613.48 | 62 | 澳大利亚 |

| 2020-01 | 89.29 | 17 | 俄罗斯 |

| 2020-01 | 44.32 | 8 | 菲律宾 |

| 2020-01 | 904.76 | 132 | 印尼 |

我国2020年1月份到达港口的国际煤数量是1651.85万吨(仅统计主要国家),同比2019年的1800.87万吨减少149.02万吨。2020年国际煤船舶数量219艘,同比2019年减少34艘。

另外自12月份开始,新沙和海昌到港的国际煤船数量也是比较高,因此以上两个港口目前的滞期时间都在10天以上。

| 日期 | 码头中文 | 到港量 | 船次 |

| 2020-01 | 东莞海昌码头 | 101.08 | 13 |

| 2020-01 | 广州新沙码头 | 105.35 | 14 |

| 2019-12 | 东莞海昌码头 | 104.2 | 13 |

| 2019-12 | 广州新沙码头 | 149.76 | 20 |

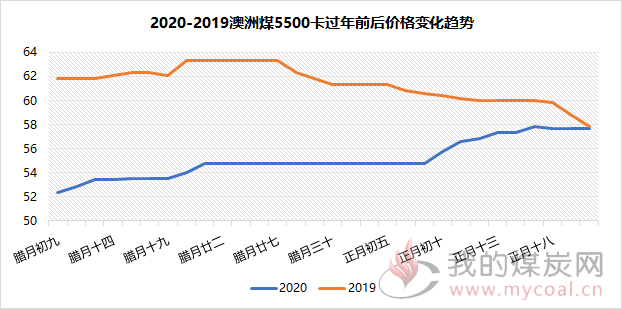

澳大利亚市场:

近期需要关注的是澳洲港口对我国船舶检验的新规定,其中新规发布时已经在澳洲港口的船舶不能靠泊,需要隔离14天后再由澳洲的检疫人员上船进行检验检疫,这对船舶运输造成很多影响,船舶可调动的数量明显减少;加上澳洲港口目前的滞期影响,估计在港口等泊位的时间将会延长,这不利于我国企业对澳煤的采购及运输。从另外一方面看,由于我国复工时间推迟,大家并不急于采购煤炭,因此现实需求非常弱,在此情况下澳洲目前58-59美元/吨的报价应该很难维持,预计价格应该会往下走一点。同时国内复产如果比较快的话会让澳煤价格承压,毕竟现在国际煤的价格都是跟着中国市场走。

澳洲装运新规定(翻译稿):根据澳大利亚政府的规定,任何停靠澳大利亚港口的船只,如果在2020年2月1日或之后离开中国,将需要接受14天的检疫。如果在这段时间内没有任何疾病报告,船只将能够照常航行。如果报告有疾病,当局将开始进一步调查,并在调查结束后开始新的14天隔离。船东需要全权负责并确保采取充分的预防措施,报告任何症状和限制船员接触病毒以此来保护船员。由于检疫措施或调查而造成的延误,包括但不限于滞期费索赔、所造成的商业损失、时间损失等,承租人不承担任何费用。

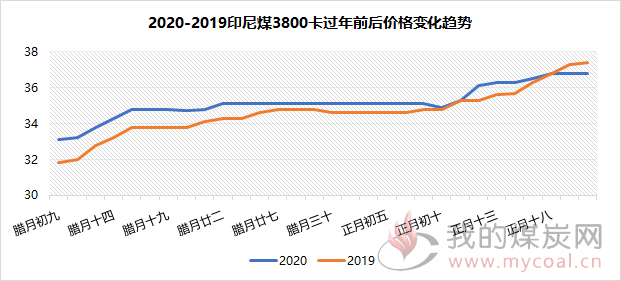

印度尼西亚市场:

印尼市场近期供应减少,尤其是低卡煤的供应明显不足,煤炭江湖了解了一下具体原因,内容如下:

第一:印尼煤炭工业正在推行类似我国供给侧改革的措施,被称作RKAB,实际印尼去年就提出来要减产,但是没有成功,2019年的产量不但没有减少反倒是增加了。因此2020年印尼提出的RKABRencana Kerja dan Anggaran Biaya (Work Plan and Budget),加上前期的MVP(Modul Verifikasi Penjualan ,生产、出口、销售一体化线上系统),对印尼的供给尤其是大矿的生产有明显的制约。大家的生产计划不给批那么多了(类似于国内的煤管票),因此产量上将会受到非常大的影响,BIB、Adaro、Kideco这些大企业的供应量相比去年肯定是受影响的。

第二:天气原因,多数人认为天气不好影响了印尼煤的产量,对于生产条件不是太好的中小矿,下雨确实产生了一定的影响,产量降低了至少30%。但是天气对于大矿来说影响相对小一些。

以上两个因素的叠加后,印尼煤的供给实际是不充裕的,影响最大的是低卡,以上三个大矿,尤其BIB是以低卡煤为主,到我国来的数量确实是受到影响的。

下面说说印尼煤价格为什么突然上涨这么凶

从需求端来看,包括我国在内的需求都不是很好,包括印度现在的买货都给不了很好的价格而且需求也并不旺盛。但是我国疫情一爆发,上游产地不知道什么时间复产,因此终端没有安全感,节后电厂为了增加安全感,即使库存高也在采购,电厂不担心目前缺货而是担心将来缺货,加之前期中标的企业在补空单,这一波市场起来的原因既有前期补空单拉涨的背景又有现在电厂主动补库的推涨,毕竟现在买的货都是1个月-1个半月之后的煤源,相当于购买期货,对于电厂来说也是安全的。二月份的货现在已经没有了,低卡比较缺,中高卡还好,但是任何货都不是很宽裕。

下一步预测:印尼煤短期市场肯定下不来,一是市场有需求,二是供给确实不宽裕。后期怎么变化需要关注国内产地复产的情况。