始发于2019年年底的这场疫情对中国乃至全球造成非常大的影响。2020年1月25日21时开始,湖北等26个省、市、自治区陆续启动重大突发公共卫生事件一级响应,涵盖总人口超过12亿,全国范围内人员流通、物资运输、工业生产和旅游服务业最大化压缩,国际贸易也因此承压。一个超大的蝴蝶扇动着巨大的翅膀对全球的经济形势造成影响,同时也搅弄着煤炭市场,这场风暴如此突然,覆盖范围之广,以至于贯穿了煤炭的全产业链。

一、疫情对煤炭供应的影响

1、疫情打乱了煤矿正常的生产节奏

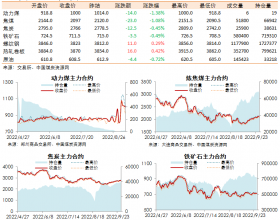

按照常规,“三西”地区国有大矿会在春节期间稍微放缓产量,按照2/3产能阶段性生产,而民营煤矿一般腊月就进入放假周期,一直要延续到初七至十五左右复工。但是新冠疫情发生后,1月26日内蒙准格尔旗率先在煤炭圈发布疫情防控通知,要求所有煤矿节后复工复产暂停,同时停票停销,不得向旗外销煤、外地员工股不得返程等。随后陕西、山西两地也各自出台管类似管控政策,由此“三西”地区煤矿出现大范围停产潮。一时间,鄂尔多斯、榆林、忻州等煤炭主产区仅剩少数国有大矿和个别过年未放假的民营煤矿可以在有限条件下生产,原定正月初七返程的外地员工也一再推迟归程时间,给本来就复工复产遥遥无期的停产煤矿带来更多不确定因素。随着疫情发展,各地管控措施也在升级,26个省、市、自治区启动重大突发公共卫生事件一级响应,人员和物资流通受到严格管控。由于“三西”地区集中了全国70%的煤炭产能,汇聚了更多的焦点,煤矿停产引发了大家对煤炭供应的严重担忧。2月3日法定延长假期结束后,当日开盘的动力煤期货03和05合约空头大量出逃,盘面在开市3分钟内一度暴涨20点。而北方港库存在此期间持续快速下降,一度跌至1500万吨以下,创2018年以来新低。随着库存走低,市场价格应声而涨,CCI动力煤价格指数从节前1月23日561元/吨迅速上涨到2月12日的576元/吨,上涨15元/吨,此后保持无量持平状态。

2、国家及时介入加快煤矿复工进度

面对严峻的供应形势,国家能源局迅速出手,短时间内连续发文,部署疫情防控期间煤炭供应保障工作。一方面要求有力有序释放煤炭优质先进产能,各地政府不得以简单粗暴的停产、停票作为疫情管控的手段,另一方面要求大型煤企严格执行煤炭中长期合同及“基准价+浮动价”定价机制,严禁在合同约定以外随意涨价,严禁以各种理由不履行中长期合同,严禁限制煤炭外销。在国家能源局强力推进协调下,煤矿复工复产取得明显进展。国家能源局18日发布的最新数据显示,全国煤矿复工复产加快推进,煤炭产量稳步增长。2月17日,全国在产煤矿1274处,产能29.15亿吨/年;煤矿产能复产率70.2%,自2月1日统计以来首次突破70%;日产量712万吨,自2月1日统计以来首次突破700万吨。

二、疫情对煤炭需求大省的影响

与对产地的影响类似,疫情对沿海用煤大省的影响同样广泛,主要表现在企业停工停产,人员和物资停止流通。从2019年数据来看,江苏、浙江作为中国沿海经济重镇,2019年煤炭消费量4.36亿吨,占全国煤炭消费总量11%。通过对两省煤炭影响分析,希望对我们了解掌握沿海省份复产情况有一定指导意义。

1、疫情对江、浙地区用电抑制甚至大于春节影响

浙江省2019年初一到十五统调用电量合计95.28亿千瓦时,而今年同时期统调用电量合计仅为72.56亿千瓦时,较2019年减少22.72亿千瓦时,减少23.85%。

江苏省2019年初一到十五统调用电量合计213.5亿千瓦时,而今年同时期统调用电量合计仅为151.7亿千瓦时,较2019年减少61.8亿千瓦时,减少28.9%。

用电量的下降直接导致了电厂开机的下降,由于水电、光伏、核电和受电本身所占比例不高,且调节余地比较小,因此调停火电机组就成为唯一选择。

2、煤耗下降影响电企库存流转

大量燃煤机组的调停和低负荷、低日耗的状态迅速对库存形成压力。正常的煤炭采购与燃烧进度被打乱,但长协合同的约束力还在,进口煤的靠岸也是难以调节的,导致电厂库存在2月上旬前都陷入高库存甚至满库存状态,由于没有卸货场地,被迫只能将船舶作为移动厂库,停在电厂码头,当日用多少卸多少,有些船甚至从2月底卸到现在还没卸完,严重影响到船舶流转速度,进而影响到返港装煤的时间。

3、电力、热电行业是江浙地区受抑制影响大的行业

江浙沪一带以富有活力的民营经济闻名,过年放假后正常的复工进度被强行中止,印染、纺织、制药、化纤、造纸等企业复工不得,而给他们供电的电企机组调停、给他们供热的热电厂机组停机,如果说电力企业被影响了50-60%的发电量,那热电行业则受的影响更大。据不完全统计,江浙地区热电行业受疫情影响,机组关停约90%,运行机组负荷不足正常水平10%。

受影响较小的行业是冶金、化工用户,由于这类行业生产的特点一般远离市区,比较封闭,且不存在过年放假的问题,企业实力也普遍较强,因此在此次疫情管控过程这个没有受到关停炉子的影响。

4、疫情封闭了物流通道的顺畅

物流方面,各地对疫情管控的管控也限制了煤炭从中转港转移到厂里,高速路和国道普遍停了,内河航运停了,连码头作业都尽可能压缩,个别需要作业的需要提前申请。因此,从2月以来,江内和沿海二港库存快速增加,部分中转码头因为库存太高而严重影响卸船时间。

5、疫情抑制了人员流动

人员流通方面,根据百度地图迁徙大数据分析,2019年浙江农历初七和正月十七两天为人口迁入的两个高峰,2019年同期迁徙规模指数20.09和22.23,而2020年仅有3.67和1.07,显示今年春节后外来人口流入浙江仍处于低谷。江苏省2019年正月初七后即完成了人员回流的高峰,此后正月十七后有小规模高峰,而今年从年后初三开始就维持了绝对低位,人员回流迁移规模指数不足去年高峰时段20%。

三、疫情下的企业复工复产情况

进入2月中旬后,从国家到各省市层面,疫情防控的重点,已从原先的疫情防控为主,转向疫情防控和经济社会发展兼顾,政策的变化是及时而有力的。

1、政府快速、高效出台复工政策文件

2月10日,浙江省委省政府出台坚决打赢疫情防控阻击战、全力稳企业、稳经济、稳发展30条意见。截止本月20日,浙江省已出台复工复产文件10个,同时提出“企业复工电力指数”、人员通行“绿码”等新政策,加快推进企业复工进度。与此同时,中旬后,省级政府领导现场视察、检查的重点已从疫情监督转为复工复产情况视察,省市两级及相关管理部门均以复工复产作为当前主要工作之一。

2月12日江苏政府《关于应对新型冠状病毒肺炎疫情影响推动经济循环畅通和稳定持续发展的若干政策措施》,2月17日出台《关于疫情防控期间稳就业保用工的工作措施》,推出全力支持重点企业用工、有序引导其他各类企业用工、帮助务工人员便捷上岗、优化招工服务方式、鼓励企业灵活组织生产、强化援企稳岗政策支持、促进劳动关系和谐稳定、加强企业安全培训等八大举措,引导各地精准做好疫情防控期间的稳就业、保用工工作。

各类支持政策的出台,基本涵盖了企业复工所需要的人财物等方方面面制约问题,说明越是经济发达的省份对复工复产的愿望也越迫切。

2、快速打通制约人员和物流正常流通的壁垒

浙江最近正在推行的“绿码”因为操作简单高效,已经在全省范围推广。其他例如广东、浙江、江苏等经济发达、用工需求较大的省份均已采取了政府出面协调企业用工,采取包机、包高铁、包车等方式来促进员工返程。

3、推进重大项目的促进相关行业和区域的复工复产

如江苏省公布总投资5410亿元的220个省重大项目,要求在复工申请、用工保障、防疫物资安排、要素供应等方面重点保障。浙江省还将扩大政府性投资规模,加快项目推进速度,加大铁路、公共卫生、防灾减灾、老旧小区改造等补短板投资。加快推进重点项目建设,确保551个省重点续建项目2月底基本复工,新增安排100个左右省重点项目开工建设。

4、复工复产取得明显的效果。

浙江省商务部门对省内1045家重点样本企业的复工监测结果显示,14日以来,外贸样本企业复工率持续快速增长,每日平均增速超过10%。截至目前,复工率已经达到71.6%。另外浙江省宣布2月23日,绿色县(市、区)也就是疫情低风险地区复工率要达到70%以上,蓝色县(市、区)复工率则要达到60%以上。

企业复工的情况直观表现在用电量变化和人员迁徙上,一是浙江、江苏的统调用电数数据有了明显改善。二是从17号开始,百度迁徙大数据的指数也有了明确抬头的迹象。

四、当前复工复产中存在的风险和困难

据最近两天与各企业了解的情况来看,企业用工荒、工人返程后隔离和对复工后发现确诊病例的担忧仍然是制约企业复工的关键因素。此外,复工复产需要上下游产业协同配合,企业仅仅自身开工没有意义也是制约企业开工的难点。需要注意的是,复工过程中可能伴随着疫情的反复,但复工本身是不可逆的过程,一旦复工进程完成,则疫情的短期反弹将不会对整体复工造成较大影响。

五、后市展望

1、预计江浙省份将在3月初实现初步复工复产

如前所述,沿海省份经济在全国份额中占比较大,对全国一盘棋的影响更大,耽误一天后半年的压力就大一分。与内陆省份相比较,沿海省份在经济结构中都有比重不轻的外贸经济,如果说内贸订单的损失还可以在后期有计划抢回来,但外贸订单则不然。从这个角度来说,沿海省份在疫情得到初步控制的当前有迫切的复工需求。从当前政策进程来看,江浙两省除高风险和较高风险地区外,基本实现普遍复工,产能恢复率达到75%以上。

2、预计沿海省份煤炭需求将快于煤矿复产进度

从当前全国复工形势来看,沿海与产地有较大区别。在三西地区还处于煤矿复产审批制的时候,沿海省份已然实行备案制;在煤矿工人为不能通行发愁的时候,沿海省份已然由政府出面搭乘包机复工;在煤矿工人还需要隔离14天的时候,浙江已然通过“绿码”正常通行。从政府效率和疫情控制的角度,可以大胆预测,沿海省份煤炭需求将快于煤矿复产进度。

3、二季度沿海省份煤炭需求可能反弹

3月中旬前,沿海市场不排除低日耗叠加二港高库存引发的煤价承压,北方港口市场与坑口市场进一步分化。但是从全局来说,积压了一个月的订单需要段时间出清,积压了一个月的消费情绪需要得到合理释放。从03年非典历史数据来看,疫情后经济将出现较大反弹,因此我们预计沿海省份的电力和煤炭需求或将在二季度出现反弹。