2月25日,动力煤现货

1、 价格方面,北方港5000K0.8SFOB 报收于515元/吨,环比持平;5500K0.8SFOB 报收于574元/吨,环比持平。在终端电厂高库存低日耗的情况下,对市场煤采购毫无兴趣,市场悲观情绪加强,但受价格倒挂及港口市场煤库存低位影响,煤价维持震荡偏稳。

2、 产地方面,榆林地区对民营煤矿复产审批工作要求严格,导致煤矿供应短时间难以上涨,当地资源紧张局面持续,煤企卡车有排长队现象,部分优质低硫煤涨幅达到60元/吨。内蒙、山西地区煤矿复产工作高效,随着产区公路限制放开,资源紧张局面得到缓解。

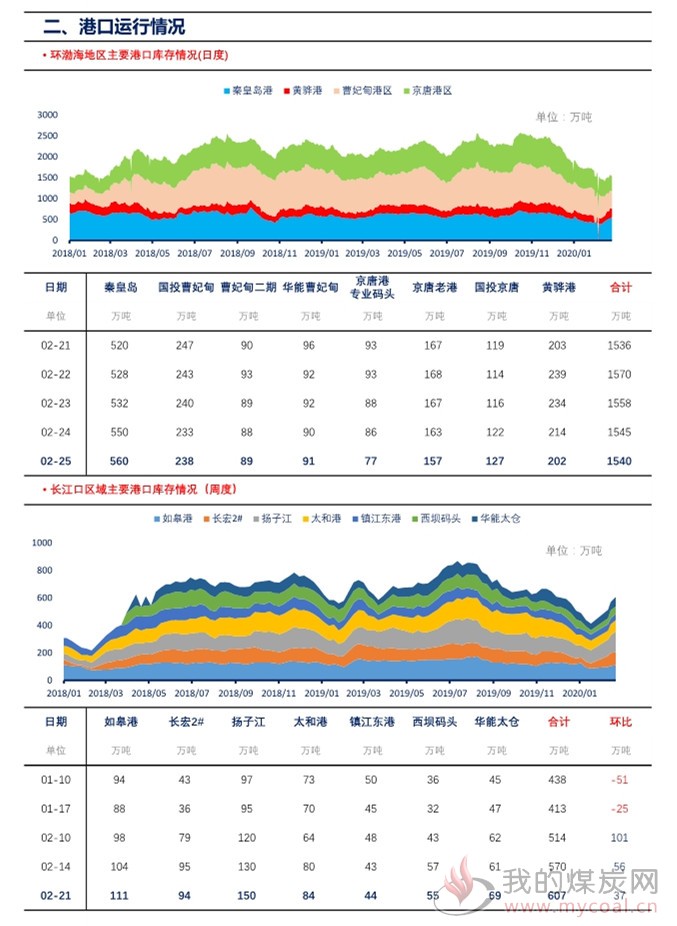

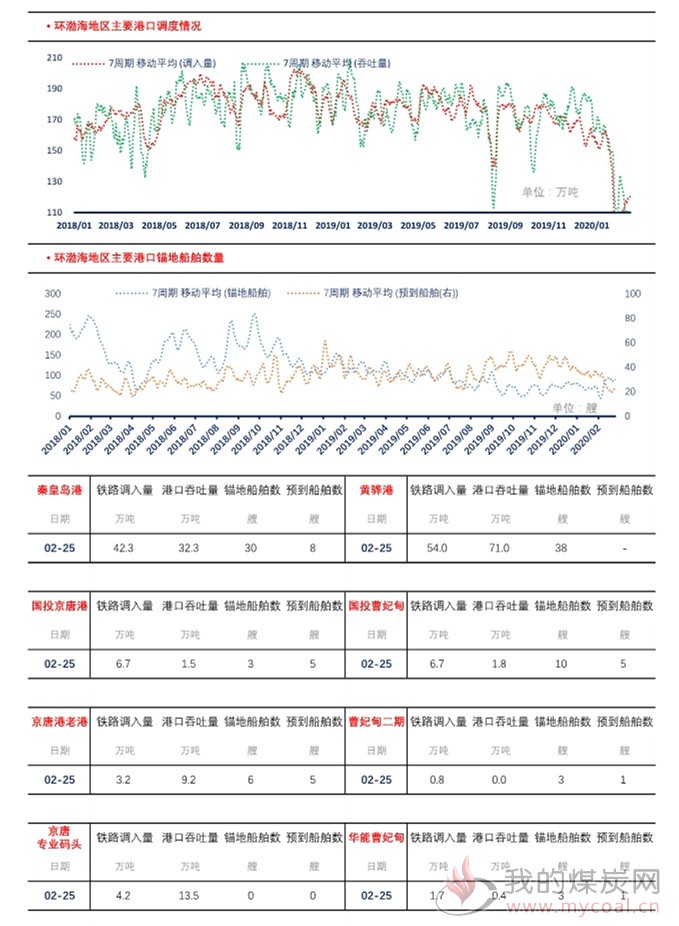

3、港口方面,环渤海港口整体库存1540.4万吨,环比下降4.9万吨。产地与港口价格倒挂现象严重,市场煤调入并不明显,仍主要以大户长协煤发运为主,调入未有明显提升。

4、运费方面,秦皇岛-张家港4-5万吨船型17.6元/吨,环比下降0.1元/吨;秦皇岛-广州5-6万吨船型24.4元/吨,环比下降0.1元/吨。短期社会对工业品需求下降明显,船运行业受到直接冲击,运力表现宽松,船商找货现象增多,运价继续小幅下跌。

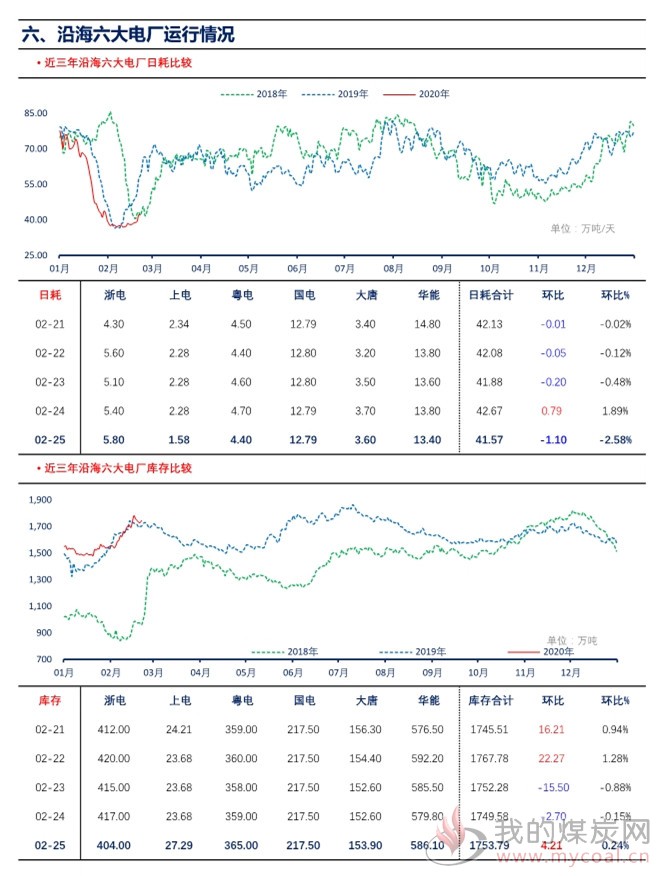

5、下游方面,今日沿海六大电厂库存合计1753.79万吨,环比上升4.21万吨,日耗41.57万吨,可用42.19天。工业及服务业复工情况不及预期,日耗维持低位运行,但随着政府指导复工工作加强及员工隔离期陆续结束,预计用电需求将会回升。

6、进口方面,受国内疫情复工延后叠加南方电厂库存高位,招标采购现象寥寥无几,进口商压价情绪较强,外矿报价松动。