动力煤讯:产地方面,陕蒙地区煤矿复产和供应稳中向好,而下游企业复工滞后于上游产能释放,各终端用煤需求释放不足,较多矿上销售较前期下滑,其中陕北及蒙西煤价稳中有降10-30元/吨;晋北地区地方矿地销一般,大矿长协发运略有上升,但市场户发运较差,目前价格以稳为主。3月9日鄂尔多斯全市累计复产煤矿182座,在生产煤矿总产能5.82亿吨。

港口方面,近日北港库存连续止跌回涨,而下游询货持续低迷,贸易商出货颇为困难,少量交易价格接近月度长协价格,短期港口煤市仍有一定低走压力。现5500大卡动力煤主流平仓价在563-568元/吨,5000大卡平仓价505-510元/吨。9日环渤海三港总库存为1517.5(+47.7)万吨,秦皇岛库存620万吨,锚地25船,预到13船;曹妃甸港区库存511.2万吨,锚地10船,预到8船;京唐港区库存386.3万吨,锚地6船,预到6船。

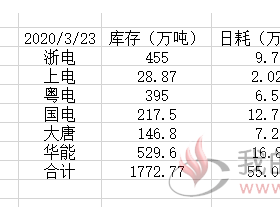

下游方面,近期沿海六大电厂库存居高不下,日耗虽增尤低,全国电厂存耗不及预期,在长协煤和进口煤保供下市场补库需求乏力,关注疫情后市非电行业等需求恢复节奏以及上下游供需两侧变化。10日沿海六大电厂库存1787.07万吨,日耗51.56万吨,可用天数34.66天。

进口煤方面,受国外疫情恶化及外部市场环境变化影响,外矿报价偏弱,尤其澳煤货盘成交稀少,而南方地区煤市基本平缓,价格相对平稳,沿海电厂招标操作不多,目前部分港口码头进口煤政策继续趋严,另外2020年1-2月份全国累计煤炭进口量同比增33.1%至6806万吨。现印尼煤3800大卡FOB报价$33.5-34,澳煤5500大卡FOB报价$54.5-55。