1、 价格方面,北方港5000K0.8SFOB 报收于508元/吨,环比持平;5500K0.8SFOB 报收于566元/吨,环比持平。日内买卖双方询盘情绪相抵,买方继续压价为主,卖方降价出售意愿低,市场煤成交稀少,煤价偏稳运行。

2、 产地方面,截止3月8日,鄂尔多斯地区累计生产煤矿179座,总产能5.72亿吨,接近总产能的90%;全市销售煤炭201万吨,其中铁路销售96万吨(坑口直达60万吨、集运站36万吨),公路销售105万吨。目前随着产地供应恢复明显,但下游化工及内陆电厂基本按需采购,煤矿库存开始累积,部分大集团计划发往港口煤炭量增多,产地煤价承压。

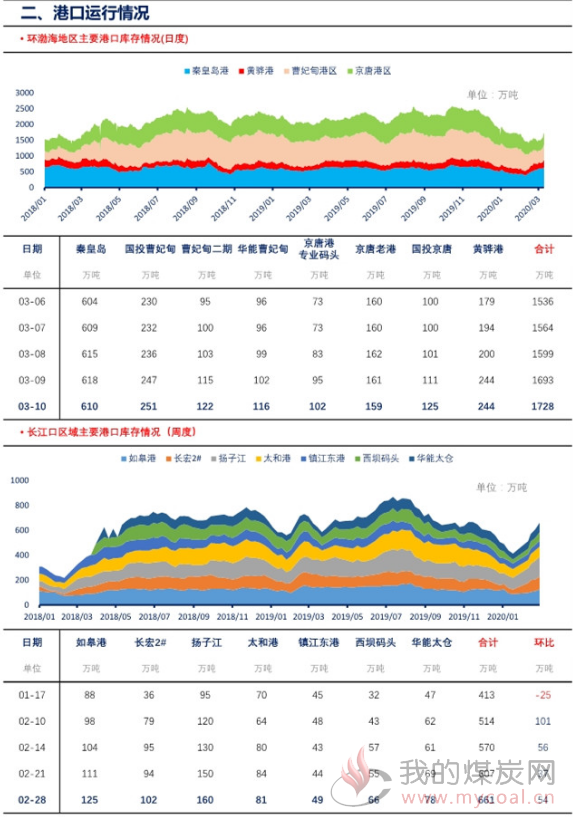

3、港口方面,环渤海港口整体库存1728.4万吨,环比上升35.4万吨。产地降价,加上运输及港费成本下调,发往北港利润显现,调入开始基本恢复正常水平,而下游采购仍表现疲软,北港库存上升较为明显。

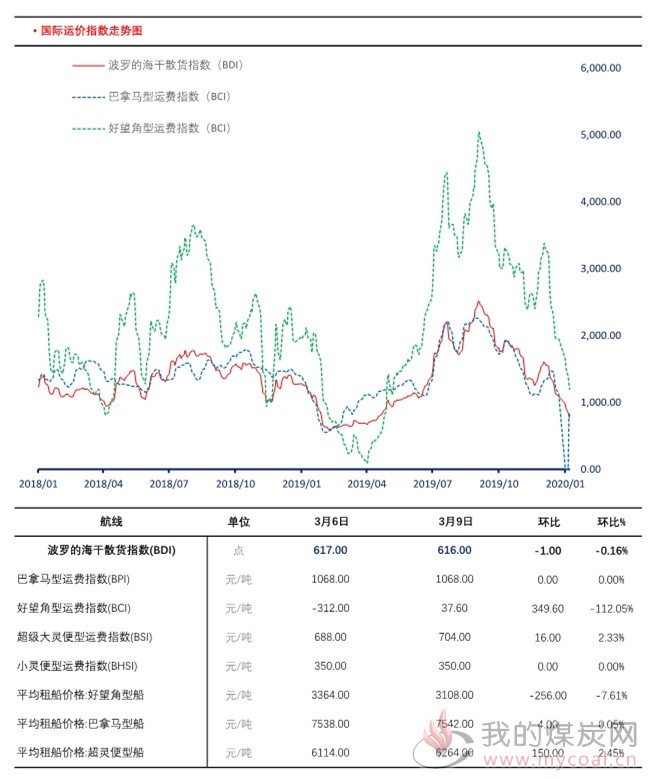

4、运费方面,秦皇岛-张家港4-5万吨船型17.1元/吨,环比持平;秦皇岛-广州5-6万吨船型23.9元/吨,环比持平。国内大宗商品贸易复工明显,用船需求上升,但船用油价格下挫,航运业成本有明显下降,运价难以提高。

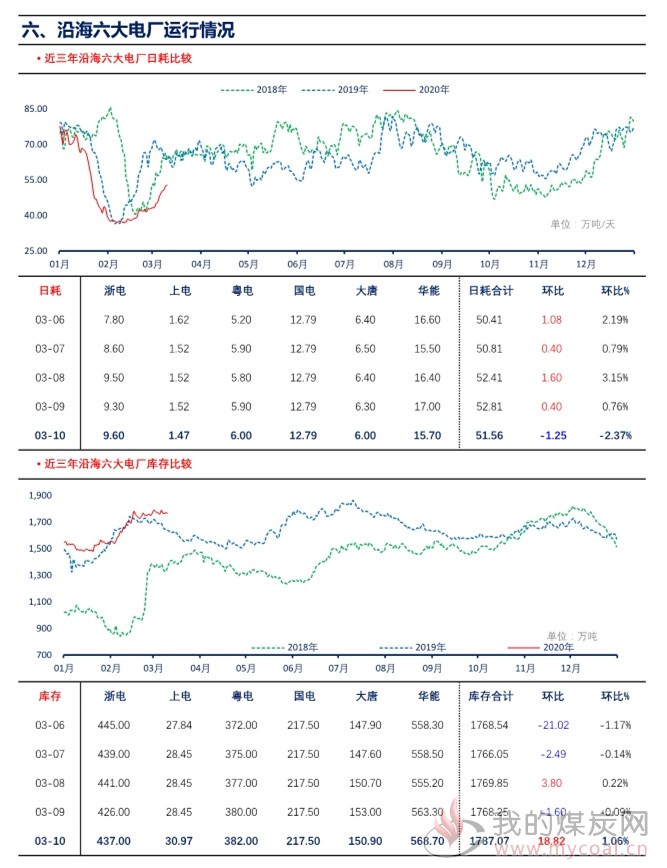

5、下游方面,今日沿海六大电厂库存合计1787.07万吨,环比上升18.82万吨,日耗51.56万吨,可用34.66天。现阶段三产行业用电需求仍然较弱,日耗难以恢复至往年同期水平,电厂去库难度加大,采购进程将持续放缓。

6、进口方面,疫情在国外持续扩散,能源需求下降明显,前期大部分沿海电厂4月份招标已经结束,加上南方电厂高库存不缺煤,国内对进口煤需求偏差,南方港口成交价格继续下滑。对于异地报关的限制,后期主要针对去年超额超量较多的地区,目前广东地区仍正常报关。