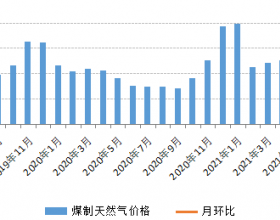

【动力煤】

3月份以来,随着防控疫情好转,各地煤矿陆续复产,煤炭供应稳定增加,物流开始逐渐恢复正常。但是,下游电厂日耗依然缓慢增加,电厂采购、拉运并不积极。现阶段六大电厂库存高达1700万吨左右,日耗量仅50万吨左右,可用天数达34天,电厂耗煤不及预期,补库需求薄弱。前期因动力煤供应紧张,下游补库需求增加,煤价小幅增长,但下游企业复产增加缓慢,且库存均处于高位,在供需两弱情况下,煤价上涨乏力。今日国内沿海煤炭综合运价指数呈平稳趋势。秦皇岛至广州(5-6万吨)船舶平均运价为23.8元/吨,期环比持平。长期来看,各大电厂在4-5月份将全面复工,工业用电将得到提升,届时电厂拉运情况有所改观,动力煤弱势情况或将发生改变。

【炼焦煤】

今日黑色系期货市场集体飘红,截至下午收盘,螺纹钢上涨2.32%,焦炭上涨2.16%,焦煤上涨1.49%。受期螺市场提振,市场情绪有所好转,但市场成交依旧低迷。在钢市未实现真正去库之前,价格压力依旧较大,短期钢价震荡偏弱运行。钢厂焦炭库存处于中高位水平,目前多保持按需采购状态。部分钢厂开始第三轮提降,降幅为50元/吨,焦炭市场延续悲观情绪。焦化厂对炼焦煤采购节奏放缓,煤矿销售压力上升,个别煤矿库存抬升。部分煤种有下跌预期,短期炼焦煤市场承压偏弱运行。报价方面,山西柳林主焦煤(S0.8A9.5G85)出厂价1460元/吨。