本周产地动力煤市场整体弱势运行。由于下游需求不振导致坑口煤价持续下调,陕西榆林地区下游化工厂等企业多按需采购,站台贸易商等用户采购需求较差,煤价普遍下调5~10元/吨。鄂尔多斯地区受周边电厂采购需求减弱,煤矿出货缓慢部分高卡煤价格下跌10~20元/吨。晋北地区部分下水煤在港口弱需带动下,部分矿井煤价下跌5~10元/吨。

港口方面,本周市场煤需求依旧较少,铁路调入恢复至年前水平,北方港口库存持续增加,港口贸易商报价承压走低,但港口煤价跌幅正在逐渐收窄,港口5500大卡主流报价多集中在548元/吨;5000大卡主流报价多集中在486元/吨。

下游需求方面,本周从沿海电厂的日耗数据来看,日耗恢复依旧缓慢,考虑到目前疫情对消费等行业的影响,预计后续很难恢复到往年同期水平,同时市场当前的情况远比我们的想象更为严峻,长协煤的托底作用正在进一步弱化,煤价仍存一定的下跌的空间,港口煤价不排除跌至年度长协价附近才出现企稳的可能。

焦炭市场

本周焦炭价格第四轮降价基本落地,目前多数焦企利润已经非常的薄了,个别地区甚至亏损经营,因此焦企对于价格下降抵触意愿较强,本周焦企的产能利用率继续上升,销售积极,库存有所下降,下游不论贸易商还是钢企接货意愿都较强,截止20号,山西临汾一级冶金焦价格1700元/吨;河北唐山准一级冶金焦1760元/吨;日照港准一级冶金焦1750元/吨。

钢企的开工继续小幅上升,下游需求恢复较快,钢材社会库存下降明显,在供给缓慢恢复的情况下,供需可能出现错配,但高库存仍然是压制其价格上涨的主因,因此焦炭市场在供应充足的情况下想转强的难度很大,且后续焦企开工若继续大幅上涨,不排除焦炭价格再次下降的可能,整体来看,预计下周焦炭市场弱势运行。

炼焦煤市场

本周炼焦煤市场继续偏弱,柳林、安泽、长治等地区部分煤种价格继续下调。其中,柳林低硫主焦下调40至1420元/吨,中硫1.3下调60至1130元/吨;安泽低硫主焦再降100至1420元/吨;长治低硫瘦主焦下降30至1320元/吨;运城河津低硫瘦主焦降30至1120元/吨;其余煤种价格基本持稳。

目前焦企连降4轮,再次回归盈亏边缘线,焦企开工本周微幅继续上涨,炼焦煤需求尚有保证,但独立焦企按需采购炼焦煤,本周炼焦煤库存继续下降,煤矿、洗煤厂炼焦煤库存继续上涨,累库之下,矿厂出货压力依然较大,短期仍有下调预期。鉴于安泽低硫主焦最高累降幅度已达230,而蒙古口岸运输依然未恢复,口岸贸易商挺价意愿强烈,澳洲煤价格小幅上涨,目前国内外主焦煤价差已明显收窄,预计再降空间十分有限。

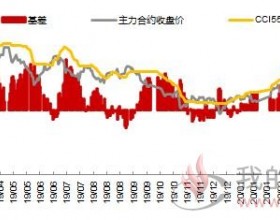

黑色系期货

焦煤主力合约:周五行情平开低走,继续震荡走弱模式。开盘1276元/吨,最低1252.5元/吨,最高1279.5元/吨,收盘报1254.5元/吨,较上一交易日下跌21.5元/吨。行情结构上虽然依然是围绕价值中枢的震荡走势,但是重心已经开始下移,上周我们预测1297为走势重要压力位置,即使冲上去,假突破的概率也非常大,本周走势如预期一样刚突破1297就开始掉头向下,这里假突破已经确认,走势将开启震荡向下模式运行,操作上可以小仓位做空,下周重点关注向下突破的力度。

焦炭主力合约:周五行情小幅高开后震荡走低,开盘1814.5元/吨,最低1771.5元/吨,最高1827元/吨,收盘报1786元/吨,较昨日下跌23.5元/吨。行情结构上这周一直在宽幅震荡中,但是小级别上已经开始有向下摆脱目前中枢的迹象,操作上建议关注做空机会的来临,目前压力位在如图红线交集位置1830。

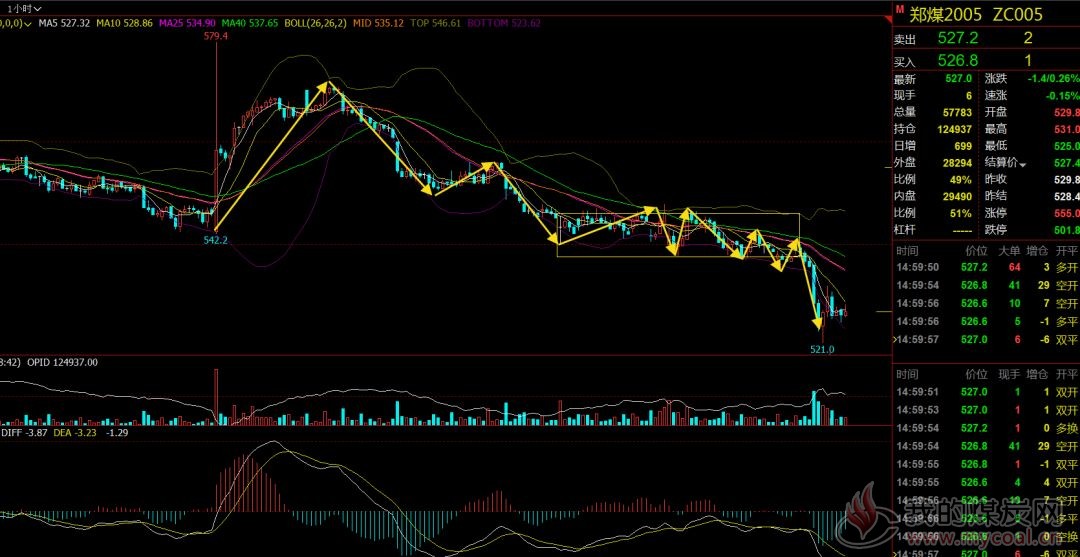

动力煤主力合约:周五行情高开低走,继续震荡走低。开盘529.8元/吨,最低525元/吨,最高531元/吨,收盘报527元/吨,较昨日下跌2.8元/吨。行情结构上我们上周一直强调目前动力煤属于空头趋势,经过短暂整理后还是会继续走低,这周走势最低到521元/吨,符合我们的判断,目前依然是空方走势,压力位在540,这个价位下方保持空方思维不变。