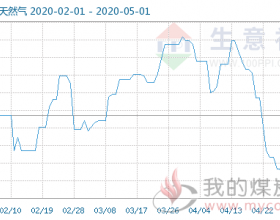

国际LNG价格下降,公司LNG业务毛差预期扩大。由于需求萎缩,以及近期新冠疫情的影响,东北亚中日韩三国LNG进口到岸价自去年10月以来持续下降。中国LNG进口到岸价由2019年10月底的5.92美元/百万英热单位(1.48元/方,按1美元=7元人民币,1方=28百万英热单位计算,下同)下降到2020年2月底的3.12美元/百万英热单位(0.78元/方),下降了47%。同期,国内LNG市场价由3753元/吨(2.68元/方,按1吨=1400方计算,下同)下降到3387元/吨(2.42元/方),下降了10%。由此,LNG进口贸易的价差扩大。考虑到 深圳燃气 的LNG接收站规模较小,我们推测其进口价格相比国际价格有所上浮,假设其进口成本在国际进口到岸价基础上加价0.4元/方,售价按照国内市场价,则其LNG进口贸易的毛差将由去年10月的0.8元/方上升到今年2月的1.24元/方。假设该毛差能够持续2020年全年,公司2020进口5亿方(50%产能利用率),项目折旧0.6亿/年(16.7亿总投资,假设25年折旧)以及0.3亿/年的人工成本,则2020该业务利润为3.77亿元。由于LNG市场存在的竞争,我们假设公司2021年毛差回复到0.8元/方,满产10亿方,延续上述的折旧和人工假设,则2021年该业务净利润为5.27亿元。

国际石油价格下降,LPG业务毛差预期缩小。近期国际油价大幅下跌,截至2020年3月19日,英国布伦特原油现货价为24.23美元/桶,相比2019年12月31日价格下跌了64%。深圳燃气的LPG(液化石油气)价格和原油价格挂钩,采购价为前期确定的长协价格,而售价随行就市场,随石油现货价格波动,国际原油价格的下降将使公司LPG业务的毛差缩小。按照上海石油天然气交易中心数据,2019年我国LPG进口到岸均价为3377元/吨。2015年,公司LPG业务由于油价下跌达到最大亏损1.4亿元,出于保守考虑,我们假设2020年公司的LPG综合售价和2015年持平-3263元/吨,进口量和2018年持平-63.73万吨,则该块业务2020年将亏损7246万元。我们假设2021年公司可以重新调整进口量和价格,该业务做到收支持平。

盈利预测与估值。我们预计公司2020-21年实现归母净利润14.48、15.90亿元,对应EPS为0.50、0.55元。参考可比公司估值,以及接收站资源的稀缺性,给予公司2020年16-20倍PE,对应合理价值区间8-10元/股,给予优于大市评级。

深圳燃气(601139)LNG进口价格下降,LNG业务利差扩大