电动汽车热管理行业正处于爆发与变革的前夜,2-3年后,现有汽车热管理成熟供应体系市场格局将会被打破重构,“新奶酪”会是谁的?

电动汽车热管理行业正处于爆发与变革的前夜,爆发与变革其实是两层意思。爆发是指的今年到明年,国内市场电动汽车,尤其是电池热管理系统从无到有,从忽视到重视的爆发,这是我们一个能明显看到的趋势;而变革是另一层意思,是潜在的,是指2-3年后,由各热管理子系统的分立式冷却到与传统热管理系统集成式的冷却所带来的行业重构,打破现有汽车热管理成熟供应体系市场格局所带来的行业变革。究竟是谁的“新奶酪”,我们一起来分析。

电动汽车热管理与传统汽车热管理的异同

要分析为什么有“新奶酪”,我们先要分析异同。传统汽车的热管理架构大家都比较熟悉了,主要包括了传统的空调热管理系统以及传统的动力总成的热管理子系统;而现有的电动汽车热管理系统在原有的基础上还囊括了电机电控热管理系统以及电池热管理系统,其中又以电池热管理系统最为关键,因为电池的散热绝热导热直接关系到了电池的安全以及长期工况之后的一致性问题,更是各大车厂电池系统厂家考虑的重中之重。

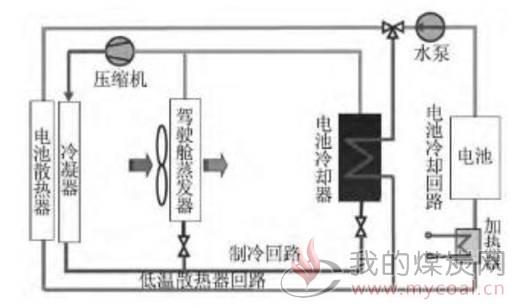

我们来看一张目前主流的电池热管理系统的工作原理图。

首先根据各车型的不同,整车热管理系统会增加或共用1个水泵,主要承担电机,电控以及电池的液冷的需求,例如特斯拉和smart都有两个水泵,而具体到电池热管理系统一般需增加低温下环境下启动的电池加热器,低温散热器(通过风扇散热),而电池包外一般还加设了电池冷却器,也就是我们常称的chiller来给电池和电控高效散热。

具体的运行工况,以电池包液冷方案为例,chiller主要用于在电池高温或快充工况时的散热,起到给电池快速降温的作用;而在一般温度情况下,可直接通过低温散热器散热来满足冷却要求。

而所谓直冷,则是在液冷基础上更加集成化了整车的热管理,通过与汽车空调冷却系统的结合,冷媒在膨胀阀节流后通过蒸发的形式带走电池的热量。一般设计直冷方案时,回路会与汽车空调回路串起来,主要器件包括了冷凝器,膨胀阀,蒸发器和压缩机。直冷系统能极大的提升换热效率,同时较少的部件能提高生产的节拍,将是未来的趋势,但同时也对汽车空调软件控制系统和对三电系统换热的理解提出了较高要求,所以说这其实一项既需要传统汽车空调热管理控制能力,也需要对三电热管理理解的综合技术解决方案。

电池热管理需求的爆发

相较于传统的汽车空调系统市场份额已经非常成熟,新能源汽车带来了三电系统的热管理需求,相较于功率电子较为成熟的热管理系统,新诞生的电池热管理需求则是电动汽车最诱人的一块“新奶酪”。

而其实电池热管理在国外的量产车型早已不是一件新鲜事,下表晓宇简单罗列了一下目前国内外主流的几款量产新能源汽车的冷却方案。

我们不难首先电池热管理其实是一项非常成熟的技术,普遍存在于国外量产车型,他们有几个明显的特点:

其中PHEV和EV即大容量的包(大于15kwh)往液冷走,小容量包和HEV低成本考虑往风冷走;

一些小批量豪华车型直接采用了直冷方案。

出于对电池包大容量散热需求的考虑,国外的量产车型大多采用了液冷和直冷方案,而反观目前国内上市的电动汽车电池热管理方案,例如奇瑞,江淮等电动车企采用风冷为主,而北汽,众泰,比亚迪等目前上市的车型电池包还处于自然冷却状态。显然随着国家提出的对电动汽车对电池高能量密度,长寿命的目标以及客户导向性的高功率快充能力的要求,目前国内厂商的热管理方案并不能完全满足需求,未来将由目前自然冷却和风冷方案为主,快速向着液冷,直冷等方案升级,电池热管理向着高效率和精细化迈进的趋势将日趋明朗。

电动汽车热管理“新奶酪”的市场规模测算

既然有需求,那么这个“新奶酪”有多大呢?晓宇认为应该分开来算,一部分是新加入的电池热管理的市场份额,而另一部分是未来由于直冷方案的引进所带来的热管理系统供应商的重构份额。

首先我们可以大致列一下电池热管理的主要部件,下图是GM Volt一代模块里的热管理结构件示意图,应该已经是非常成熟的公开方案。

我们可以看到在每一个模块的block里,包括了电芯,泡棉和冷却片,而冷却片其实是冷却系统的一个关键部件,所以它也是第一块“新奶酪”,不管你是放在电池间还是电池模块底部,然后伴随着冷板你还需要加入泡绵等隔热绝热材料,同时起到保证冷板与需散热介质的紧密接触,同时还需要chiller,甚至一些热管理方案里还加入了极端情况下防止热扩散使用的气凝胶等其他材料。

我们来估算市场规模时,应该考虑不同车型的情况,因为毕竟不同的车型对热管理的需求是完全不一样的。

我们可以推算出:

2017年电池热管理市场规模中性值为约2亿,而2018年将在此基础上翻三倍以上达到6亿元以上;

而随着直冷的渗透,至2020年电池热管理供应商将有机会扩大为电动车热管理供应商,从而将占据更大的市场规模达到30亿元。

电动汽车热管理市场玩家分析

既然“奶酪”不小,那么谁会来枪这块“新奶酪”呢,晓宇认为明显可以看到的有三股势力:

第一是国外传统的热管理供应商,包括了法雷奥,德纳,三电贝洱(合资)等,他们其实很早就计入了电动汽车热管理的市场,例如德纳给通用两代Volt均供应了冷却方案,他们的优点在于介入很早,技术水平非常突出,例如德纳设计的冷却片,流道只有几mm,然后成本也相应的比较高,对于目前国内市场电动车快速开发的格局他们并不占优势。

第二类供应商,是国内传统的汽车热管理供应商通过收购,增发的方式来介入这块业务,例如银轮股份,三花新能源,中鼎股份,纳百川等,他们的优势在于有着传统业务支撑,对传统热交换领域有着深刻的理解,而对三电系统热管理的理解将是他们重点发力的对象。

而第三类则是一股新兴势力,他们响应快,对三电系统理解深刻,比较适应目前国内这种三电系统快速开发,迅速量产的节奏,他们包括扬州三丰,祥博传热,浙江清优等,但他们相较于传统的汽车空调企业往往体量较小,在市场后期进入价格成本战时,较容易丢失先发的优势。

电动汽车热管理行业未来格局分析

电动汽车热管理行业未来的格局究竟会如何,首先晓宇认为“新奶酪”将会带来两个变革,一个是现有的子系统热管理商,如电池热管理商由tier2上升到tier1所带来的话语权和壁垒的变革;二是行业结构的变革,并不存在完全替代,而是可能打破现有汽车空调热管理市场,出现新的电动汽车热管理的集成商,而现有整个热管理市场份额将被打破,从一个均衡到另一个均衡。

首先其实对于有设计能力的一线主机厂电池厂,只需要冷板工艺好的热管理供应商即可,而对于二三线没有设计能力的主机电池厂还需供应商能力主导的热管理设计。

从趋势上看,传统汽车热管理厂商(如银轮,三花,及收购THF进入中鼎股份等)进入新能源领域已成必然,他们的优势在与成熟工艺的技术积累及汽车热交换行业的稳定客户,但单从客户角度来看,并不是所有的客户都一定需要热管理的集成商,可以说未来可能出现类似于目前电池管理系统(BMS)产业格局的情况,即:

一线传统热管理厂商切入新能源,目标一线主机厂成为热管理行业最前列的组合,而其技术核心在于整体热交换效率的提升,生产节拍的减少以及供应商稳定的工艺配套能力上;

二线传统热管理厂商与新进入三电热管理厂商PK二三线主机厂和电池厂的市场,其关注点会在热管理全套方案的系统集成能力,对直冷方案的储备以及对电池本身热管理的理解,这里将成为整个“新奶酪”份额争夺的主战场;

最后想说的是,应该说热管理的新奶酪很大,但动作慢的企业很有可能丢失先发优势,而成为备选的B点供应商,而目前先发的电池类热管理企业又极有可能成为未来觉醒过来的汽车热管理厂商的并购目标。(作者:陈晓宇)