特斯拉将会重塑财富格局

——很多年后,你会不会像谈论当年的iPhone 4一样,谈论着特斯拉Model 3?

Model 3能否和当年的ipone 4相提并论?因为是卖方,我听到的声音是最全面的,回答“能”的不超过20%,而且还有很多的人奔着主题投资去参与个股机会,内心并没有多么相信,这是一个巨大的变革机会。

历史性的机遇将留给准备充分的人,作为深信这一产业趋势的我,特斯拉将会重塑很多投资人和产业的财富格局。Model 3上市之后会发生什么,和你做个深度剖析。

这次Model 3上市,我们分析得出在能量密度、电池成本、续航里程、制造效率、自动驾驶等核心进展,成为我们看好特斯拉加速新能源汽车的重要依据。“新能源汽车,要买就买特斯拉!”

Model 3正式重塑汽车格局

我一直强调,特斯拉正在明显挑战豪车品牌,如果ABB等不快速跟进电动化, 豪华车消费升级的盛宴将维持不了五年。更别说特斯拉在自动驾驶领域的创新和领先。

Model 3定位入门级轿车,售价范围3.5万-5.4万美元。价格、尺寸、性能完全对标奥迪A4、宝马3系、奔驰C级。Model 3百公里加速6秒,远超宝马3系/5系的9.8秒/8.6秒,最高时速达到225公里/小时,并不比宝马3系高功率差。

并且,Model 3设计更颠覆、更智能化,全系标配Autopilot、OTA、轴距更长空间、15寸触摸中控屏、超大尺寸全景天窗、18寸轮毂,还颠覆性的取消了仪表盘!

之前Model S/X在美国市场的销量表现,已经直接秒杀对标车型。从现有的Model 3的定价和订单来看,基本上也将在2018年实现全面超越。目前而言,特斯拉性价比优势仍将加大,特别是Model 3搭载的自动驾驶模块,到现在仍只有奥迪A8才有,性价比和未来竞争力,高下立现!

所以我们反复强调,很多投资人在没有充分试驾特斯拉之前,对于电动车的看法就是为了环保、补贴或者牌照,才去做的妥协。实际上,特斯拉的驾驶体验,才是核心区别,很像2010年吃饭餐桌上部分人拿出ipone手机使用触摸屏颠覆式超越键盘功能机的体验类似,或许电动智能汽车拐点还未到来,但大局已定。

Model 3的技术改变

我们从能量密度、电池成本、续航里程、制造效率、自动驾驶进行了细致的量化测算,来充分了解特斯拉的进步和未来潜力。

能量密度

Musk强调Model S & X搭载的松下NCR18650B型电池单颗电芯的电量做到了3.35Ah,处于业界领先地位。而Model 3搭载尺寸更大的21700电芯,容量增幅超过40%,达到了4.8Ah左右。虽然体积能量密度上没有大的提升,但是在质量能量密度上提升了20%以上,同时由于单体容量的提升,整个单体电芯数量和模块数量减少了30%,带来了实质的电池pack的成本下降。能量密度的提升,和电池pack成本的下降,意味着更低的价格电动汽车获得更远的续航里程。

电池成本

标准版Model 3续航约354km,搭载约52度NCA动力电池,由于采用了21700电池,特斯拉强调电池成本下降了35%,测算Pack成本下降至7000美元左右,平均低至135美元/kWh。而2016年动力电池产业平均成本为227美元/kWh,也就是在规模效应下,电池成本下降了40%!而对于特斯拉,Model 3的零部件采购成本、单车研发、营销费用摊销将大幅下降。

并且电池成本占比已经下降到,足以替代“发动机+变速箱”的趋势一旦形成,电动汽车取代传统燃油汽车将成为必然。

不过客观的说,由于超级电池工厂的超前规划,产能建设和固定资产带来的折旧摊销支出仍然很大,我们估计标准版Model 3毛利率约10%,长续航版约15%,但激活Autopliot将提升毛利率约10个百分点。我们预计Model 3车型毛利率约18.5%,净利率约3%。相信随着电池成本和制造成本的持续下行,初始购车售价,电动汽车比传统汽车便宜,最迟2020年就能实现。更别说考虑用油和维护保养的成本,所以我一直推荐大家尽早购买品质可靠的新能源汽车,早买早受益。

续航里程

续航里程一直成为市场所关注的核心参数,一般认为,如果车辆续航里程低于300公里,对消费者的里程焦虑将会对电动汽车消费带来很大影响。随着越来越多纯电车型的上市,我们觉得相同成本或者电池电量获得的续航里程,成为衡量一个车型的综合指标,我们自己定义叫做整车里程强度,是车企针对单一车型在电芯选择、pack集成能力、整车效率和总重控制上的综合实力的体现。

特斯拉Model S/X/3的整车里程强度可以看出,从Model S的5.5km/kWh已经提升到目前6.8km/kWh以上,未来按照规划,我们有望看到10km/kWh的整车里程强度,意味着2020年特斯拉车型总电池电量在40-50度左右,考虑继续下降的电池成本,那么一款续航里程在500公里的电动车将比一辆传统燃油车售价更低,这将成为现实。当然要实现,除了电池的进步,还需要车身的轻量化加大渗透(铝合金用量必然加大)。

简约化设计,规模化生产

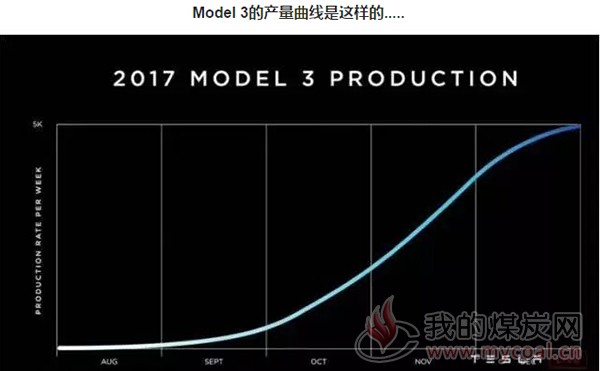

对于特斯拉,实业不看好的地方,就在于Musk似乎不懂得造车,量产速度每每都低于预期。但是这一次的Model 3发布会体现出来的认错态度来看,已经找到了量产特斯拉的门道。

从特斯拉Roadster,到首次采用全铝车身的Model S,再到“供应链噩梦”、拥有鹰翼门和超大前置挡风玻璃的Model X。Model 3的很多设计理念终于放弃了过多的噱头,而是吸取传统汽车企业在高效供应链管理上的经验。听取供应商意见,将设计简约化,供应链开放化,推动特斯拉销量更快增长,供应链管理更加强大。并形成全球的特斯拉汽车产业集群。

特斯拉在定义Model 3之初,就在思考如何设计能让这款车更加易于制造。Model 3只有一万个零件,这个指标远远低于Model S & X,并且大规模应用制造机器人,Model S & X的产线的生产速度为5cm/秒,根据Musk的预测,Model 3的生产速度要比前两者“提高20倍”、“至少达到1m/秒”。

特斯拉确实没有百万辆级的制造经验,但我们清晰的看到,在Model 3的量产工作中,特斯拉正在变得遵循汽车制造业的基本规律,同时积极应用一切可能提升效率的新技术。并且特斯拉的供应链60%来自于美国,10%来自于墨西哥,30%来自于包括中国等其他地区,因此中国有望承接更多的特斯拉产业链供应来加速“特斯拉”供应链形成和成本下降。

因此这一次我们认为,Model 3规模化生产能力将大幅度提升,所以Model 3量产工作超预期,比既定时间表提前了两周。未来特斯拉的2018年50万辆2020年100万辆目标,似乎更为清晰了。

自动驾驶

Model 3所有车型标配自动驾驶硬件,多付5000美元实现解锁,实现全球最为先进的自动驾驶功能。并且特斯拉在Model 3的拨档配置了4个档位,分别是R(倒挡)、N(空挡)、D(前进档)和Autopilot(高级辅助驾驶),这是全球首款将自动驾驶功能的战略优先级提到与行车档位并举的车型,更加便捷和可操作性,也代表了技术成熟的自信,更显示出自动驾驶技术在特斯拉与传统车企眼中的战略区别。

并且Musk认为,要实现Level 4级别的自动驾驶技术,大概需要100亿英里的路测数据。而卖到全球各地的每一辆特斯拉汽车,都是特斯拉在未来自动驾驶领域决胜的关键。特斯拉在感知、决策、控制、高精度地图、云端深度学习,所有的工作都在自主研发。即便没有启用Autopilot,跑在全球各地的特斯拉汽车也会收集路测数据,在后台上传至特斯拉的服务器。我们粗略测算,按照2018年50万2020年100万,特斯拉确定性成为全球第一家路测里程达到100亿英里的车企。

所以未来最早实现自动驾驶4.0的也一定是特斯拉!

新能源汽车,要买就买特斯拉!

颠覆品牌常常在质疑声中前行,特斯拉正在复制苹果iphone上一轮“成长奇迹”。特斯拉从横空出世到目前,仍然面临众多质疑,一是技术水平,二是盈利能力,三是极高估值。都和当年的苹果推出iphone一样面对众多质疑类似,这与世人的格局观不够大和技术信心认知不充分有一定关系。

史蒂夫·乔布斯(Steve Jobs)于2007年1月9日发布ipone,但是五个多月之后该产品才开始销售。而在此间隔时间,对该产品的命运,许多分析师、作家和业务巨头都发表了预言,结果看出最老牌产业界的判断是多么大跌眼镜的。从目前的技术优势和消费认同度看,特斯拉成功概率越来越大,并且加速整个汽车工业的颠覆。

作为全球汽车产业变革的领导者,特斯拉在电动化、智能化、网联化程度领先传统汽车厂商5-7年,量产车型Model S和Model X融合诸多黑科技,并不断自我革新,引领行业发展方向。特斯拉目前拥有Model S、Model X两款量产车型,2016年销量7.6万辆,2017年一季度交付2.5万辆,同比增长69%,预计2017年全年交付15万辆。目前Model 3全球订单超50万辆,目标2018年50万辆,2020年100万辆。

2018年全球新能源汽车超级周期

2018年全球新能源汽车开启超级周期。新能源汽车产业进入成长期,“补贴+法规”推动,叠加特斯拉鲶鱼效应扩散,推动新能源汽车产品超级周期开启。本轮新产品周期,最重大的变化就是,传统车企也加速实现电动化!新能源汽车从2008年酝酿期,走过了2010年的导入期,进入了明确的成长期(渗透率超过1.5%),未来进入明确的加速阶段。单纯依赖补贴的时代已经结束,新能源汽车正走向“补贴+法规”时代,越来越多国家明确禁止燃油车销售,或者通过高税负(碳排放)来推动车企生产新能源汽车,中国的双积分制度就是对新能源汽车发展的强心针。

2020年之前,新能源车型大多基于传统汽油车平台开发,受限于空间布置、电气架构等问题,整车综合指标无法做到最优,对消费者而言吸引力不足。但充电基础设施不断增加,用户习惯持续培育,新能源汽车使用氛围改善明显。

2016-2020年,全球新能源乘用车销量将从77万辆增至600万辆,复合增速+66.6%,渗透率提升至5.7%,其中特斯拉、大众、通用、日产-雷诺、福特以及宝马、奔驰将是主力。

2020年之后,基于电动平台的全新车型开始量产,并上市销售,整车动力性、空间尺寸、智能化程度均领先汽油车,售价逐步逼近汽油车,经过前期市场培育,消费者的购车欲望将大幅提升,新能汽车推广提速。2020-2025年,销量从600万辆增至3200万辆,复合增速+52.3%,渗透率提升至26.3%。

中国产业链的投资机遇在哪里?

我们明确提出,当特斯拉100万辆,全球新能源乘用车500万辆,核心假设正在兑现。更看好高端产业链:锂、钴、磁材(最早挖掘,近期开始发力),CATL核心产业链,电池热管理、车身轻量化、核心器件等。天齐赣锋华友、广东鸿图、“三三”组合、创新股份、先导智能、精锻科技、得润电子等。