陆浩 刘柏男等

作者系中国科学院物理所 清华大学 江西紫宸科技有限公司

锂离子电池具有高电压、高能量、循环寿命长、无记忆效应等众多优点,已经在消费电子、电动工具、医疗电子等领域获得了广泛应用。在纯电动汽车、混合动力汽车、电动自行车、轨道交通、航空航天、船舶舰艇等交通领域逐步获得推广。同时,锂离子电池在大规模可再生能源接入、电网调峰调频、分布式储能、家庭储能、数据中心备用电源、通讯基站、工业节能、绿色建筑等能源领域也显示了较好的应用前景。

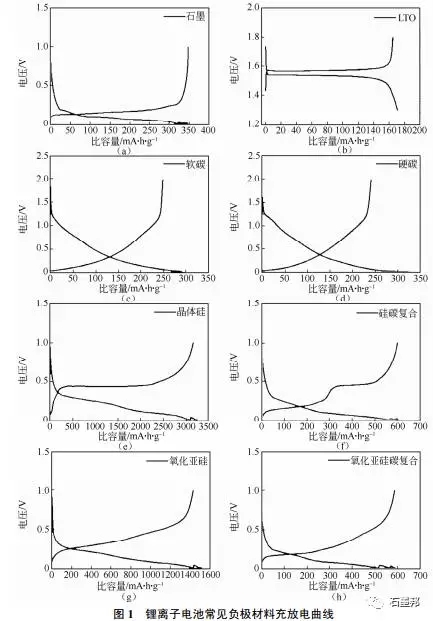

负极材料是决定锂离子电池性能的关键因素之一,目前商业化锂离子电池采用的负极材料主要包括:①石墨类碳材料,分为天然石墨、人造石墨; ②无序碳材料,包括硬碳和软碳;③钛酸锂材料;④硅基材料,主要分为碳包覆氧化亚硅复合材料、纳米硅碳复合材料、无定形硅合金。本文从技术发展的角度,对这几种材料的优缺点,产业化进展情况及未来发展趋势进行了总结和讨论。

1 不同负极材料的特点评述

天然石墨有六方和菱形两种层状晶体结构,具有储量大、成本低、安全无毒等优点。在锂离子电池中,天然石墨粉末的颗粒外表面反应活性不均匀,晶粒粒度较大,在充放电过程中表面晶体结构容易被破坏,存在表面SEI膜覆盖不均匀,导致初始库仑效率低、倍率性能不好等缺点。为了解决这些问题,可以采用颗粒球形化、表面氧化、表面氟化、表面包覆软碳、硬碳材料以及其它方式的表面修饰和微结构调整等技术对天然石墨进行改性处理。从成本和性能的综合考虑,目前工业界石墨改性主要使用碳包覆工艺处理。商业化应用的改性天然石墨比容量为340~370mA·h/g,首周库仑效率90%~93%,100% DOD循环寿命可达到1000 次以上,基本可以满足消费类电子产品对小型电池性能的要求。

人造石墨由石油焦、针状焦、沥青焦、冶金焦等焦炭材料经高温石墨化处理得到,部分产品也经过表面改性,其与天然石墨有许多相似的优点。目前商业化应用的人造石墨比容量可达到310~370 mA·h/g,首周效率可以达到93%~96%,100% DOD循环寿命可达到1500次。由于人造石墨中石墨晶粒较小,石墨化程度稍低,结晶取向度偏小,所以在倍率性能以及体积膨胀、防止电极反弹方面比天然石墨更好一些。

人造石墨中的一个重要材料是中间相碳微球。MCMB的雏形是20世纪60年代研究人员在研究煤焦化沥青中发现的一些光学各向异性的小球体。1973年,HONDA等从中间相沥青制备出微米级球形碳材料,命名为中间相碳微球。20世纪90年代,石墨化的MCMB逐步应用于锂离子电池的负极并成功实现产业化,当时大阪煤气公司在这方面是领先的公司,开发了MCMB2800,逐步替代了Sony开发的第一代锂离子电池中的针状焦。由于MCMB的颗粒外表面均为石墨结构的边缘面,反应活性均匀,容易形成稳定的SEI膜,更利于Li的嵌入脱出。因此,MCMB 具有首周效率高以及倍率性能优异等优点,但同时也存在制作成本高等问题。目前商业化使用的MCMB比容量达到280~340 mA·h/g,首周效率可达到94%,100% DOD循环寿命可达到1000次,也可以基本满足消费电子产品的需要。然而,由于其制备过程难以简化且产率较低,在循环方面相比人造石墨无明显优势,在目前消费电子市场的占比日渐式微。

比较改性天然石墨、人造石墨、MCMB,人造石墨的综合性能最优,在高端电子产品市场上占比相对更高。改性天然石墨成本较低,在动力电 池、储能电池、消费电子领域也获得了广泛应用。

硬碳和软碳是两类重要的碳负极材料。与石墨相比,硬碳和软碳的结晶度低,片层结构不如石墨规整有序。

常见的硬碳材料有树脂碳,有机聚合物热解碳和蔗糖水热成球的硬碳球等。硬碳材料中结构完全无序,存在微孔,重复的石墨片结构低于2~3层。由于不会发生石墨类材料易于发生的溶剂共嵌入和显著的晶格膨胀收缩现象,硬碳材料 具有循环性能好的优点。如果不限制嵌锂电位,比容量超过了石墨类材料(400~600 mA·h/g)。硬碳材料同时也存在首周效率低、低电位储锂倍率性能差、全电池满充电态易于析锂、压实密度低等问题。这些问题使得硬碳材料在能量型锂离子电池中应用没有明显优势。但是硬碳材料电压曲线的斜坡段储锂的倍率性能较好,这段储锂的容量为200~300 mA·h/g,通过BMS控制,只使用斜坡段储锂,可以在高功率动力锂离子电池中获得应用,目前日本企业在混合动力汽车动力电池中使用了硬碳材料。

与硬碳相比,软碳是指如果在高温2500℃以上处理后会石墨化,但并未经过高温处理的碳材料,一般由小的石墨纳米晶粒组成,长程无序。常见的软碳材料主要有石油焦、碳纤维、针状焦等。软碳材料具有对电解液适应性强,耐过充、过放能力强,循环较好,成本低等优点,但其首周不可逆容量较大,充放电曲线上无电位平台,在0~1.2 V内呈斜坡,造成对锂平均电位较高以至于锂离子电池端电压较低,压实密度低,相对于石墨类负极材料电池的能量密度偏低。软碳材料的容量一般为200~250 mA·h/g,近年来,软碳材料进行改性处理后比容量可以达到400mA·h/g以上,循环性能可以提升到1500次以上。软碳负极材料由于避免了石墨化,成本较低,在储能电池、混合动力汽车等方面有一定的应用前景。

Li4Ti5O12是JONKER等于1956年提出的具有立方尖晶石结构的一种负极材料,其理论嵌锂容量为175 mA·h/g,初次循环库仑效率可达到98.8%,且Li在嵌入脱出前后材料的体积变化不到1%,是锂离子电池中非常罕见的零应变材料,经过表面改性提高其室温导电性后具有非常优异的循环性能和倍率性能,有报道循环寿命可达30000次以上,65 ℃高温循环也可达8000次。其电化学 势为1.5Vvs.Li+/Li,远高于析锂电位,在负极材料中的安全性最高,且一般不会生成固体电解质膜,因此电池循环寿命好,高低温性能也较好。常规电池20 ℃一般只能放出40%的容量,而LTO在40℃时仍然可以放出40%的容量,且大电流放电效果很好。但是LTO在应用时面临着一些技术挑战。如嵌锂态Li7Ti5O12会与电解液发生化学反应导致胀气,引起电池容量衰减、寿命缩短、安全性下降,这种情况在温度较高时尤为明显。同时,LTO嵌锂电位过高,容量降低,导致整个电池体系能量密度较低。另外LTO生产成本较高,涂布技术、涂布环境要求高,目前市场上电化学性能和材料批次稳定性都兼顾的比较好的碳包覆纳米LTO价格大约在13~15万元/吨。这些因素使得LTO应用存在较高的技术门槛,主要市场为适合高功率锂离子电池应用的领域。

硅负极材料因其较高的理论容量、环境友好、储量丰富等特点而很早就被考虑作为下一代高能量密度锂离子电池的负极材料。多种设计的硅负极材料获得了广泛研究,如前所述,目前技术成熟度较高的硅基负极材料主要包括碳包覆氧化亚硅、纳米硅碳复合材料和无定形硅合金等。

硅负极材料商业化应用主要需要解决两个问题。硅负极材料在储锂过程中可逆容量与体积膨胀成正比,如硅负极容量如果达到3590mA·h/g时,颗粒或晶粒膨胀最高可达320%,体积变化与嵌锂容量成线性关系。因此获得高容量的同时就必然面临较大的体积变化。较大的体积变化首先从器件设计上往往不能接受,特别是软包类电芯。评价电池体积能量密度时以膨胀后的体积计算,这样采用硅负极的锂离子电池在硅负极容量较低时,体积比容量未必会高于采用高压实的石墨负极材料。其次,体积变化较大容易导致电化学性能衰减,活性物质容易从导电网络中脱落,并导致Si颗粒产生裂纹粉化,从而严重影响硅基材料的循环性能。因此,充放电过程中硅负极材料的体积变化较大是第一个要研究清楚和解决的问题。另一个阻碍Si基负极材料商业化应用的原因是固体电解膜。由于Si基负极材料放电电压低,且在循环过程中伴随着巨大的体积变化而导致裂纹,新鲜的Si表面会暴露在电解液中持续产生SEI膜。基础研究表明,裸漏在电解液中的硅负极其表面SEI膜厚度可以长至5μm。SEI膜的持续生长将消耗电池正极材料中有限的锂源、电解液,导致电池容量不断衰减,内阻不断增加,体积也会相应膨胀。如果纳米硅碳负极材料中存在硅裸漏的问题,将导致全电池循环性差、电池鼓胀等问题。

在三类硅负极材料中,充放电之前,氧化亚硅类材料中Si以5nm以下的纳米晶粒或团簇分散于SiO2的连续介质中,纳米硅碳类材料硅以30~500 nm的晶粒尺寸共存于碳的介质中或碳颗粒的表面,无定形硅合金中硅以原子、团簇或几个纳米尺度分散于惰性金属合金介质中。在低电流密度下,硅嵌锂的容量主要受电位的影响,在不限制嵌锂电位的情况下,可逆容量基本都能达到3000~3590 mA·h/g,因此局部结构膨胀的比例都达到了300%,但充放电过程带来的体积膨胀收缩对周围介质造成的应力,应该与硅颗粒的尺寸有关。从微结构特点考虑,氧化亚硅、无定形硅合金理论上在保持结构稳定性方面相对于纳米硅碳应该有优势。但是在实际充放电过程中,硅纳米团簇及纳米晶粒都有发生电化学团聚的趋势。此外,循环性还与SEI膜的稳定性有密切关系。由于无定形硅合金不易进行表面碳包覆处理,形成稳定的SEI膜较为困难。三种负极材料中,氧化亚硅循环性较好,纳米硅碳及无定形硅合金其次。微结构演化、SEI膜生长与循环性的关系还需要更为深入的基础研究,三种硅基负极材料均需进一步的优化开发。

如果硅的晶粒较大,在初次嵌锂时,体积膨胀还有各项异性的特点。从稳定微结构的角度考虑,基于氧化亚硅负极材料循环性较好的现象,硅的晶粒越小、结晶度越低则对抑制颗粒出现裂纹越有利。因此,对于纳米硅碳负极材料而言,如何将纳米硅材料做得更小,结晶度更低,同时兼顾控制生产成本将是关键。在此基础上,需要不断改进制备工艺,通过包覆、掺杂、设计微结构等方法改善纳米硅碳负极材料的电化学性能。

2 负极材料国内外市场状况

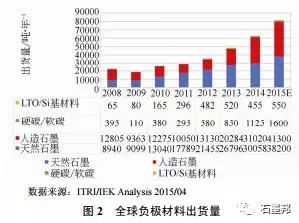

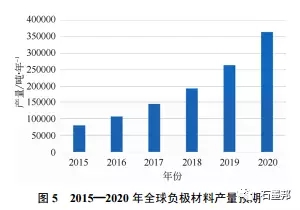

根据ITRI/IEKAnalysis最新数据,2014年全球锂离子电池负极材料出货量接近63000t,2015年全球负极材料出货量达到80000t。

锂离子电池负极材料产业集中度极高,表现在 区域集中和企业集中。区域看,中国和日本是全球主要产销国,总量占全球负极材料产销量95%以上;企业上看,日本的日立化成和中国的贝特瑞为两国龙头企业,两家企业全球市场占有率接近50%,再加上杉杉科技、紫宸科技等第二梯队的公司,前十家公司市场占有率达到80%。

从负极材料的销量对比来看,天然石墨和人造石墨一直是使用量最大的负极材料,2014年出货量均超过3万吨,分别占整个负极材料市场的48%和49%,几乎占据了整个负极材料市场。且预计2015年天然石墨出货量可达38000t,人造石墨可突破40000t,二者将占据整个负极材料市场的98%。随着消费类电子产品市场增长速度放缓,天然石墨和人造石墨的市场规模增长速度将会逐步放慢,但是其中高倍率和高容量产品的比重将会逐步提升。我国具备的丰富石墨矿产资源使得我国企业 占据低成本优势,在天然石墨市场呈领先态势。

天然石墨改性的技术已经比较成熟,相对而言,以焦炭为基础的人造石墨近些年技术进展较快,首周效率和循环性能均为目前石墨基负极最高水平,可以预见其相比于天然石墨具有更广阔的发展前景。而人造石墨中另一佼佼者MCMB近几年在消费电子市场上应用较少,但其在动力电池应用中也有巨大的潜力。

硬碳和软碳的主要应用领域是高功率动力锂电池、储能电池及混合动力汽车等。2014年出货量超过1000t,约占整个负极材料市场份额的2%左右, 预计2015 年全年出货量可达1600t。尤其是随着新能源汽车产业的快速发展,其年出货量近几年来一直呈现出稳定增长的趋势,且增幅相对较高。

LTO由于其优异的循环、倍率和安全性能,主要可以应用于动力电池、储能电池等对能量密度不敏感,对寿命、充放电速率、安全性有较高要求的领域。由于其存在生产成本较高、电池工艺复杂、能量密度较低等问题,目前生产规模还不大,但也呈现了逐渐增长的趋势。

高能量密度锂离子电池是未来的主要发展方向,硅基材料由于其高容量的优势,是下一代锂离子电池负极材料的首选。将在消费电子、动力汽车、纯电动汽车等领域极具竞争潜力。但由于其存在较为严重的体积形变及不稳定的SEI膜,循环性尚未达到其它负极材料的水平,目前主要通过与石墨负极材料复合使用,一般复合后的可逆容量为370~420 mA·h/g,目前已经开始进入市场化。主要产品包括氧化亚硅和纳米硅碳。

LTO、硅基材料等非碳材料目前年出货量约为500t,在整个负极材料市场份额中所占的比例不到1%。随着制作工艺及改性处理工艺的不断发展,这些具有更大潜力的非碳负极材料将会逐步得到更为广泛的应用。

总体看来,在未来几年内,整个锂离子电池负极材料的市场需求量将继续保持持续增长的趋势。 而从负极材料的种类上来看,整个负极材料市场将仍然以天然石墨和人造石墨为主体。随着整个市场对高容量、高功率负极材料需求的逐步提升以及新一代负极材料制备工艺的逐渐成熟,市场重心也会逐步向新一代负极材料偏移。

3 负极材料产业化现状和发展趋势

从市场上来说,我国是锂离子电池负极材料的生产大国,目前市场上石墨负极材料的原材料中我国占70%以上,成品中我国占50%以上。然而,近年来电芯价格持续走低,除硬碳因其在低温方面表现暂时无可替代而持续走俏外,主流的石墨负极材料的利润也越来越低。据高工产业研究院调查,2014 年中国负极材料出货5.16万吨,同比2013年增长31.9%,国内负极材料产值为28.7亿元,同比2013年增长17.1%。而负极材料仍保持价格下降态势,人造石墨均价下跌13.8%,天然石墨均价下跌9.2%。价格下跌的主要原因是石墨材料占负极市场的主导地位,然而国内石墨负极市场产能过剩,供大于求。 但是在2014—2015年,由于电动汽车、无人机等的快速发展又促使动力电池的出货量加大,产能过剩的问题暂时缓解。

3.1 石墨类碳材料

石墨类碳材料由于具有成本低、能量密度高等优势一直占据着整个锂离子负极材料市场的主导地位。从市场份额上看,天然石墨(48%)与人造石 墨(49%)占据了锂离子电池负极材料全球市场的97%。而从资源储量上看,我国是世界上石墨储量最丰富的国家,晶质石墨储量3068万吨,占世界总储量70%以上。在较长的一段时间内,石墨类碳材料仍将是锂离子负极材料市场的主体。

目前,石墨类负极材料产量最大的企业是日本日立化成有限公司与我国贝特瑞新能源材料股份有限公司,这两家公司的产品分别以人造石墨与天然石墨为主。较大的企业还有日本三菱化学、日本炭素、上海杉杉科技有限公司、日本 JFE、江西紫宸科技有限公司等。

属于典型人造石墨的MCMB在1993年大阪煤气公司成功实现产业化之后获得了较快的发展。并迅速替代早期使用的针状焦。在中国,1997年鞍山热能院首先实现了18t的中试生产,2000年12月由杉杉科技投产。2005年,天津铁城采用天津大学王成扬教授的技术也开发成功。这两家企业的量产,最终显著降低了MCMB的成本。

在改性天然石墨方面,2000年成立的深圳贝特瑞公司,在岳敏率领的研发团队的攻关下,率先研制出化学法制备99.999%以上低成本光谱纯石墨和99.9%天然鳞片高纯石墨技术,将天然石墨开发出球形石墨并成功实现产业化。球形石墨的成功开发为后续改性天然石墨奠定了关键基础。该团队又分别在2004、2006、2010年先后推出高容量天然石墨复合负极材料818、168、BSG-L等,目前在天然石墨负极材料方面世界销量第一。

值得一提的是,人造石墨广泛应用于消费电子和动力锂离子电池负极材料 FSN-1。这一产品由杉杉科技冯苏宁等在2005年开发并应用和推广。2012年江西紫宸科技公司成立后,其研发团队又先后推出了8C、G1、G9、GT、GX等系列产品,实现了在高端人造石墨产品上继FSN-1后的又一次突破,首次在能量密度、循环寿命、安全可靠性、膨胀率控制方面实现了国际领先。目前,这些产品均已广泛应用于国际品牌和国内主流手机,并且在电动汽车和储能电池上获得初步应用。

石墨类负极材料主要应用领域为便携式电子产品,改性天然石墨也已经在动力电池与储能电池中应用。但是,当前制作工艺的不断完善已经使石墨类负极材料非常接近其理论容量372mA·h/g,且压实密度也已经达到了极限,而电动汽车领域的不断发展对下一代锂离子电池的能量密度、功率密度、寿命等提出了更高的要求。针对这一不断增长的需求,在碳材料方面,目前学术界以及各大负极材料厂商对纳米孔、微米孔石墨和多面体石墨继续进行更深层次的研究,以期望通过提升石墨类负极材料的性能来满足锂离子电池高容量、高功率等更高层次的需求。

3.2 硬碳和软碳材料

1991年,Sony公司首次用聚糠醇热解得到的硬碳作为负极材料使用,这标志着硬碳材料小批量产业化的开始。而从目前实际应用来看,硬碳由于存在低电位储锂时倍率性能差以及锂析出问题,而在斜坡段倍率性能较好,被普遍认为更适用于高功率动力电池和混合动力汽车,尤其适用于在低温条件下服役。本田采用硬碳材料作为混合动力汽车的负极材料,输出功率密度可达4000W/kg,相当于镍氢电池的3倍多。日本吴羽化工和可乐丽合资成立公司“Bio Carbotoron”, 在2013年年产硬碳材料可达到1000t。

硬碳负极材料的发展趋势主要还是通过不断改进材料的制备工艺,使之更适用于高功率动力电池和混合动力汽车。针对硬碳负极材料首周效率过低、不可逆容量较大等问题,学术界和各大企业均尝试通过包覆和掺杂等方法改善硬碳的电化学性能。如Sony公司通过在聚糠醇树脂中掺入磷化物的方法来提高材料的可逆容量等。目前能够提供硬碳材料的中国企业主要是上海杉杉。

软碳则是最早被商业化使用于锂离子电池负极的材料。早在1991年Sony公司推出的第一代锂离子电池负极材料就是石油焦。由于避免了石墨化处理,软碳材料的成本比较低,所以发展趋势主要是针对其首周不可逆容量较大、电池端电压较低、容量较低等问题,采用掺杂、修饰等改性处理提升其电化学性能,以使其可以更好地应用于储能电池和混合动力汽车等领域。贝特瑞在国家科技部项目的支持下,已成功开发400 mA·h/g的软碳材料,并具备量产能力。

3.3 LTO

目前,LTO产量较大的企业为日本富士钛工业公司、美国阿尔泰纳米技术公司、深圳贝特瑞新能源材料股份有限公司、珠海银通新能源有限公司以及四川兴能新材料有限公司。

其主要的合成方法有固相反应法以及溶胶-凝胶法。其中,溶胶-凝胶法所得到的负极材料粒径相对较小,但这一制备工艺本身较为复杂。 此外,合成制备LTO的方法还包括微波化学法、水热反应法、熔融浸渍法等。

LTO存在低温时电子电导率较低、大倍率时容量衰减严重等问题。针对这些问题,有许多方法如离子掺杂、金属纳米颗粒包覆、碳包覆、减小颗粒尺寸等均被用来改善LTO的倍率性能。

另一个阻碍LTO大规模生产应用的问题是其嵌锂态会与电解液发生化学反应导致胀气。为解决这一问题,先后也有多种方法被提出,如严格控制材料中水的含量、控制LTO中杂质的含量以及通过掺杂、表面修饰来降低材料表面反应活性、采用高温化成工艺等。

LTO由于其优异的循环性能、倍率性能以及安全性能,在动力电池和储能电池方面有着很大的优势,预计未来几年的发展趋势还是倾向于通过各种改性处理使其更好地应用于动力电池及储能电池领域。

3.4 Si基材料

目前,Si基材料的两个主要发展方向是氧化亚硅和硅碳复合材料。这两类材料相对技术成熟度较高,其中,SiO的主要制作工艺是通过在高温下气相沉积 Si和SiO2,使Si的纳米颗粒均匀分布在SiO2的介质中,从而得到既能发挥Si 的高容量又能有效抑制Si在充放电过程中因为体积形变而易于粉化的负极材料。

硅碳复合材料的主要制作工艺是以纳米硅和碳材料为原料,通过整形与烧结,得到既能保留住硅材料高容量特点,又能在一定程度上缓和硅颗粒膨胀所带来的不良影响的复合材料。

目前,全球范围内,日本信越化学公司(Shinetsu Co.)生产的SiO已经可以在工业生产中小批量应用。贝特瑞公司已经开始提供产品。纳米硅碳负极材料也开始由贝特瑞、杉杉、紫宸提供小批量试制。

针对SiO首周效率不高的问题,目前已经在开发在充放电过程中预先补锂的技术,较为成熟的技术包括金属锂粉和金属锂箔预锂化。为了解决纳米硅碳复合材料主要存在的循环、倍率性能不够好、体积能量密度不够高等问题,已经提出了减小纳米硅的颗粒尺寸,包覆固态电解质充当人工SEI膜以及寻找更新的、更合适的电解液、导电添加剂和黏结剂等方法。

由于硅基负极材料具有不可替代的高容量优势,目前已经成为各大企业和科研院校研究的热点。预计未来几年,随着制备工艺和材料设计的不断改进以及匹配黏结剂、导电添加剂、集流体、电解质、功能添加剂、正极材料的优化,硅基负极材料将会陆续地批量进入市场。

目前,在硅负极领域,日本和美国仍是拥有专利数量较多、技术领域分布较广的国家。相比之下,我国虽然属于后发国家,专利数量相对较少,但是由于我国中国科学院物理研究所在世界范围内最早研究纳米硅,且在纳米硅、硅碳负极材料、硅复合负极材料、氧化亚硅负极材料、硅合金材料、黏结剂、预锂化以及相关电池应用方面拥有核心材料的组成、结构的早期授权专利,具有一定的竞争优势。随着多家研发机构和企业的长期研发,相信氧化亚硅和纳米硅碳负极材料很快将在中国实现规模量产。

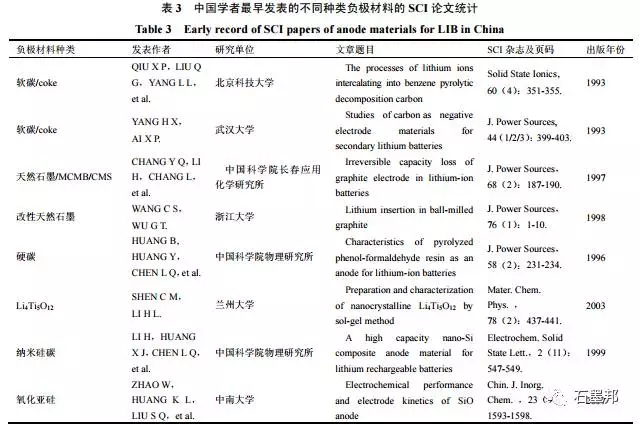

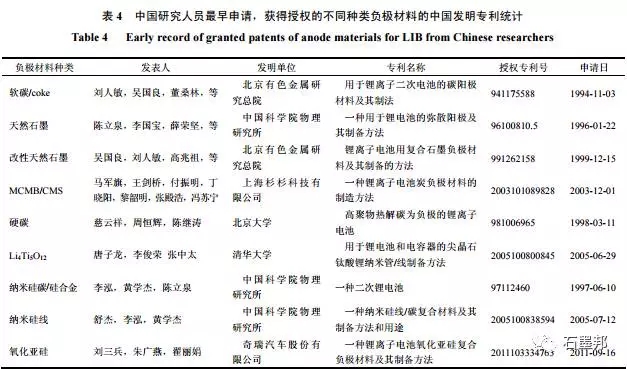

3.5 负极材料在中国的早期研发历程

前文提到了各类负极材料的产业化现状,特点和基本发展趋势。负极材料在中国的最早研发可以通过最早发表的SCI文章与申请专利来体现。与国际上同类材料的最早研究时间相比,我国仅在纳米硅碳材料方面在国际上属于最早研究。

4 结 语

随着消费电子类产品的更新换代、新能源汽车产业的蓬勃发展、智能电网的迅速推广以及其它技术领域对高性能电池的旺盛需求,锂离子电池产业必将在未来10~20年持续高速发展。这为我国锂离子电池负极材料产业的发展提供了很大的机遇,但同时也提出了更高的要求。

目前,人造石墨与改性天然石墨负极材料还可以继续在新兴领域获得应用,但性能提升的幅度不大,技术成熟度很高,生产企业较多,利润率较低。改性天然石墨负极材料的大量应用需要大量开采石墨矿,天然石墨矿的无序开采以及人造石墨的石墨化除杂质过程均有可能对环境造成污染和破坏。在未来较长的时间,石墨类负极材料的生产依然会持续增长,因此从环境保护的角度考虑,应该尽快发展开采和制造过程环境友好的其它负极材料。

在电化学性能方面,其它负极材料都还存在着不同程度的不足。硬碳材料首周效率低,成本较高;软碳材料首周不可逆容量大,体积能量密度低;高容量的硅基负极材料首周效率、循环性能、倍率性能都还有待提高,体积膨胀问题也需要解决。虽然已经通过各种改性处理方法不断完善这些负极材料的制备工艺,并逐渐开发了适合这些材料的电池,但是这些新材料的产业化程度和技术成熟度与石墨类碳材料相比还有一定距离,针对材料在各类电池中应用时的电化学反应、储锂机制、热力学、动力学、稳定性、界面反应等基础科学问题的深入研究, 综合性能指标改进、材料匹配性、服役与失效机制等关键技术攻关、寻找创新的综合技术解决方案是下一阶段的主要任务。

虽然新负极材料的开发存在着许多困难和挑战,但针对各类应用和新的技术要求,尽快研发成功针对下一代高能量密度锂离子电池、高功率密度 锂离子电池、长寿命储能锂离子电池应用的负极材料已经是势在必行,既是企业提升核心竞争力、扩大市场份额的唯一选择,也是研究人员体现创新研究价值的真正舞台。