而在这个时间节点之前的6月中旬,云南部分水泥企业向中国水泥协会写了封信。信中称,违规审批的现象仍有发生,建成的生产线有60多条无生产许可证,这些产能释放后人均新型干法水泥产能将超过2.5吨,竞争加剧使云南省水泥企业出现大面积亏损。

多空博弈

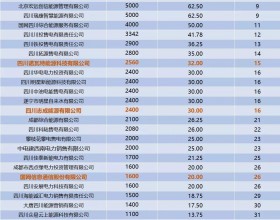

云南省部分水泥企业在提交给中国水泥协会的《云南水泥产能过剩情况及新建生产线报告》提到,在建新型干法水泥生产线达19条,合计设计熟料产能为1900万吨以上,折算成水泥产能为2670万吨,这些新增产能释放后将使云南人均新型干法水泥产能提高0.58吨,达2.5吨以上。

根据《水泥行业准入条件》(工原〔2010〕第127号),对新型干法水泥熟料年产能超过人均900公斤的省份,原则上应停止核准新建生产线,新建生产线项目必须按照“等量或减量淘汰”的原则执行。

曲靖是云南省的地级市,水泥的销售半径仅限于曲靖市,其他市场多高山阻隔。近几年新增水泥产能释放,曲靖也遭遇产能过剩。曲靖宣威宇恒水泥有限公司董事长宁国昌说:“过去规模产能很小,一千吨两千吨的线都没有。”

为什么还会有新线投入?近5年水泥行业的平均销售毛利率17.5%,2011年水泥上市公司平均毛利率达24.88%。水泥行业又是资源性产业,投资风险小。

“周边都有这样的例子,看到别人赚钱了就上线。”宁国昌说。

庞大的产能放量,过剩的苗头在2009年被中央政府发觉。2009年9月国务院批转国家发改委等部门的《关于抑制部分行业产能过剩和重复建设引导产业健康发展的若干意见》(国发〔2009〕38号,下称“38号文”),鼓励企业兼并重组。

但在“38号文”后,却出现建新线高潮。“投资建线比兼并重组回报率高,一年内可建设一条新的生产线,能产生100%的利润。”当时,高价转手项目核准文件成潜规则,甚至有投资者建好生产线坐等大企业高价收购。

另外,尽管国家发改委要求严控水泥投资,有些地方政府并不买账,新建线还是会有推出。“地方政府不管过剩不过剩,它要招商引资。这么大的行业,有的企业只为短期赚钱,有的企业只做区域市场,以行业健康发展为已任的企业能有几个。”数字水泥网总裁刘作毅向记者表示。

地方政府为招揽企业投资,在土地、资源、税收等方面提供优惠,降低了企业投资成本。新建生产线相比老企业具有成本优势,部分企业面对产能过剩仍然有利可图。这些非市场化因素加剧了产能过剩。

全面过剩

不仅仅是云南,在全国,水泥行业一直存在过剩的争议。

国家统计局数据显示,2007年至2011年,全国水泥产量分别为13.61亿吨、14亿吨、16.44亿吨、18.81亿吨、20.63亿吨,2008年后几乎连年按2亿吨级别增长。中国水泥协会副会长、秘书长孔祥忠预计,2012年将有1.65亿吨新增熟料产能,对应新增2.4亿吨水泥的产能。

与此对应的是,水泥建设总投资额达6600亿元,年均投资增幅达30.08%。

中国联合水泥集团有限公司董事长崔星太在2012年3月召开的水泥峰会上表示,2013年我国新型干法水泥将达到31.33亿吨,而需求量预计为24亿吨,富余程度超过30%。

多数水泥企业管理层有这样一个共识:中国水泥行业的产能过剩已不是阶段性的,造成水泥产能过剩既有地方政府投资的冲动,也有非市场化的因素。

产能过剩也与市场集中度不高有关。2011年,中国有新型干法水泥生产线1513条,新型干法企业有1100家,前10家大企业的熟料集中度达42%,水泥集中度仅为28%。