阅读提示

近期,身处“严寒”中的煤炭行业利好不断:

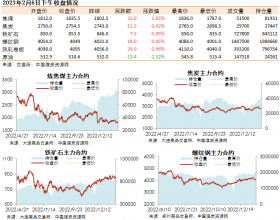

10月23日,环渤海地区5500大卡市场动力煤综合平均价格报642元/吨,较前一周上涨1元/吨。这是环渤海动力煤价格指数连续第8周上涨,累计上涨了16元/吨。

10月18日,国家统计局公布了前三季度的宏观经济数据。从固定资产投资、社会消费品零售总额以及工业增加值等指标变化情况可以看出,经济已出现明显止跌企稳迹象。随着四季度经济趋稳回升,煤炭需求也将稳中有升。

山西省原煤产量在经历了七八月份同比、环比双下降之后,9月份重拾升势,同比增长2.1%,环比增长8.1%。省国税局提供的数据显示,9月份,入库煤炭生产行业增值税36.69亿元,同比虽下降28.13%,但环比却增长了17.86%,增值税收入下滑的幅度有所收窄。

季节因素助力煤炭市场反弹

秦皇岛港有着我国煤炭市场“晴雨表”和煤炭价格 “风向标”之称,其5500大卡动力煤价格走势图清晰地反映出了今年以来的煤价走势:年初还是800元/吨,之后一路缓慢下行至6月上旬的760元/吨,此后下行速度加快,进入7月份更是一周一个价位,直至8月初的625元/吨,方止跌横盘,9月初才又小幅回升。

省社会科学院助理研究员周洁告诉记者,此次反弹之势可以归功于季节性因素,随着火电厂冬季储煤高峰的到来,动力煤需求有所增加。而且冬季水电难有作为,为火电市场让出了道路。再加上大秦线检修导致秦皇岛等重点发运港口煤炭库存偏低,如10月22日秦皇岛港的煤炭库存量为517.3万吨,与6月份900万吨以上的历史高位相比,减少了近一半,明显低于合理水平。

煤炭需求颓势并未彻底扭转

但是,场存大幅减少及煤价连续上涨,并非代表煤炭需求颓势的扭转。

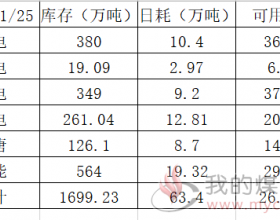

中国煤炭工业协会提供的2012年前三季度煤炭经济运行分析显示,煤炭库存继续维持高位。9月末,全社会煤炭库存2.87亿吨。其中,煤炭企业存煤9800万吨,环比增长11.6%,同比增长70.4%。重点发电企业存煤9028万吨,环比增长6.7%,同比增长40%。存煤可用28天,比去年同期增加11天。

与电厂高存煤相反的是用电量增幅的持续下滑。国家能源局10月17日公布,9月份全社会用电量4051亿千瓦时,同比增长2.9%,增幅比上月回落0.7个百分点,创下了自2009年6月份以来40个月新低。受累于高耗能产业用电下滑,9月份重工业用电量更是首现负增长。

电力需求变化往往被当做经济运行的“晴雨表”和“风向标”。据了解,第二产业尤其工业用电量是带动中国全社会用电量增长的最大动力,其贡献率可达70%左右。9月份的用电量数据说明我国工业生产仍然面临较大压力,这必然降低煤炭的需求。

“这些因素将在很大程度上遏制煤炭市场的转好,同时,也促使国内煤价难以大幅上扬。”周洁说。

四季度煤炭价格以求稳为主

当然,积极因素依然不少。

以中小企业为样本的10月汇丰中国制造业采购经理人指数初值升至49.1,较9月终值47.9高出1.2个百分点,创下3个月来新高,这表明一系列政策措施逐渐显效,经济增长逐渐企稳。

在“稳增长”调控之下,一大批建设项目集中开工。尤其是9月以来,国家发改委集中批复了一批城市轨道交通、机场等基础设施项目。同时,保障房建设加快。据介绍,前三季度,我国新开工建设的保障房720万套,基本建成480万套。为完成任务指标,四季度我国或将进入保障房开工、竣工的冲刺阶段。因此,四季度固定资产投资或将继续增长,有助提高对钢材、水泥等基建材料的需求,拉动对电力和煤炭的需求。

由此,四季度的煤炭价格将在多种因素的交织下以求稳为主。