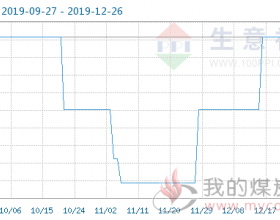

国内粗钢压产政策实施以后,已取得初步成效。7月,国内粗钢日均产量279.97万吨,为2020年4月以来最低值,环比下降10.53%;生铁日均产量235万吨,同比、环比大幅下降。自8月初第一轮提涨120元/吨以后,焦炭在一个月之内连涨五轮,累计上涨600元/吨。在粗钢压产的背景之下,焦炭价格为何一路飙升?

国内焦煤供应存在缺口

在碳达峰和碳中和的背景之下,国内煤矿生产受到诸多限制,特别是2021年上半年煤矿安全事故频发,煤矿安全生产相关检查更加频繁,煤炭产量难以大幅提高。根据相关机构发布的数据,3、4月份煤炭产量同比负增长,5月份有所回升,6月份再次出现同比、环比负增长,二季度累计产量比去年同期减少136万吨。

2021年上半年,国内焦煤进口同比仍大幅下降。数据显示,1-6月进口的焦煤数量比去年同期减少1581万吨,而中国全年进口的焦煤超过7000万吨。仅在今年上半年,国内进口的减少就占年度进口的23%左右。预计下半年焦煤进口资源补充仍然乏力,不排除进口同比下降的态势。

焦炭产能难以有效释放

2020年,焦炭行业经历了大规模淘汰落后产能的过程。相关数据显示,2020年,全国已淘汰焦化产能6154.6万吨,新增3637.5万吨,净淘汰2517.1万吨。截至2021年7月23日,全国已淘汰焦化产能1311万吨,新增3311万吨,净增2000万吨。受国家政策影响,山西等地计划下半年暂停在建和未建的焦化产能。

由于炼焦限产的持续存在,焦炭产量远未升至年中高点。受多方面因素影响,山西、内蒙古两地原计划投产的焦炉被推迟。山西将处理手续不全的焦化产能,预计将影响2000多万吨的在产产能和1000多万吨的在建产能。2021年,山东全省淘汰炭化室高度小于5.5米焦炉及热回收焦炉,压减焦化产能180万吨,继续实施“以钢定焦”和“以煤定产”,确保全省焦炭年产量控制在3200万吨以内。河南提出“以钢定焦”,下半年焦炭供应仍存在较不不确定性。

焦炭出口量大幅增加