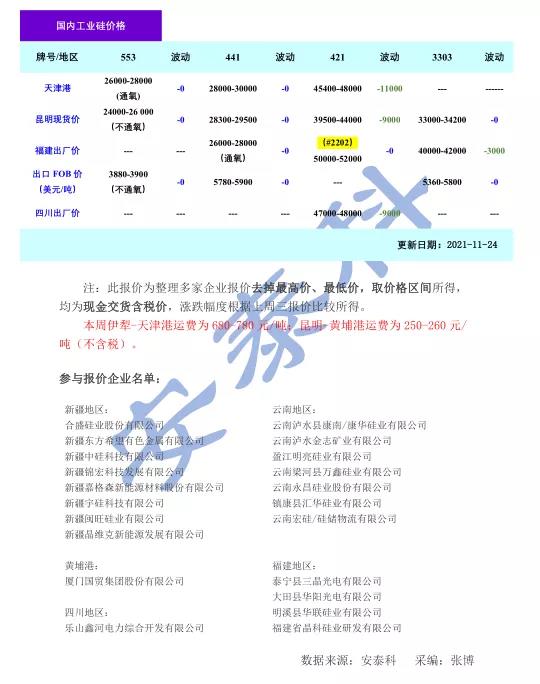

本周国内冶金级价格相对持稳,化学级价格持续下跌。目前市场553#、441#价格与上周持平,421#价格下跌区间9000-11000元/吨,3303#价格下跌3000元/吨,各牌号FOB出口价持稳运行。

本周,冶金级价格持稳运行,部分地区价格呈现触底反弹趋势,主流价格在24000-30000元/吨,化学级价格仍持续下跌,主流价格在39500-48000元/吨。同时,本周多晶硅价格持稳,单晶致密料价格为26.99万元/吨;铝合金ADC12价格与上周持平,主流报价19500元/吨;有机硅DMC价格上调1000元/吨,DMC主流报价32000元/吨,环比上涨3.2%。

本周市场价格明显分化的主要因素是下游领域市场需求表现不同。在有机硅领域,虽然本周有机硅单体价格已经呈现止跌企稳,甚至个别企业开始上调价格,但是终端需求低迷导致有机硅单体企业进一步降低开工率,对于工业硅采购仍采取观望的态度,以消耗库存为主,化学级价格持续回调;在多晶硅领域,多晶硅生产企业依旧保持较高开工率,并预期12月份将小幅增加产量,明年1季度新增产能的释放将持续增加对工业硅的需求;在铝合金领域,电解铝价格回调至2万以内并处于相对稳定,也对铝合金企业提高开工率提供了基础。多晶硅和铝合金企业对工业硅需求持续稳定,冶金级价格走势已经呈现触底反弹。

从本周的价格来看,南北方的化学级价格仍有较大差距,考虑到南方地区小企业众多,特别是市场成交清淡,枯水期临近,部分企业为了回笼资金、低价抛货,价格相对较低。而北方地区受冬储在即,原材料品质难以保障等因素影响,企业对于化学级产品惜售,售价相对较高。预期进入12月份之后,南方地区进入枯水期,散单抛货的情况将逐步减少,南北方的价格差距有望进一步缩小。

10月份国内工业硅价格大幅上涨也导致工业硅出口量下降。据海关数据显示,10月份工业硅出口5.11万吨,环比9月份下滑29.2%;出口平均价格5124美元/吨,较9月份上涨82.6%。前十个月,中国工业硅出口65.6万吨,同比增长34.1%。预期全年出口在75万吨左右,较2020年增加14万吨。

安泰科观点:12月份枯水期来临将打破目前上下游博弈的状态,市场有望止跌企稳,或将反弹在即。首先,枯水期南方供应减少,而有机硅、多晶硅新增产能释放将导致市场供需呈现反转;其次,目前工业硅生产企业成本已经在2万/吨左右,成本将有效支撑目前市场价格;最后,今年下半年政策对市场的影响较大,而目前对于明年的政策依旧不清晰,政策的不确定性,将加大市场风险。综合判断,供需预期紧张、成本支撑及政策风险将支撑价格,短期内市场止跌反弹。