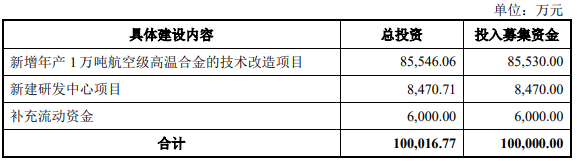

中国经济网编者按:1月13日,江苏隆达超合金股份有限公司(以下简称“隆达股份”)首发申请将上会。隆达股份拟在上交所科创板募集资金10亿元,其中8.55亿元用于“新增年产1万吨航空级高温合金的技术改造项目”、8470万元用于“新建研发中心项目”、6000万元用于“补充流动资金”。隆达股份本次发行的联合保荐机构、主承销商是国信证券和华英证券,保荐代表人为马军、唐慧敏、苏锦华、金城。

公司始终专注于合金材料的研发、生产和销售,业务由合金管材(铜基合金)向镍基耐蚀合金、高温合金逐步拓展。

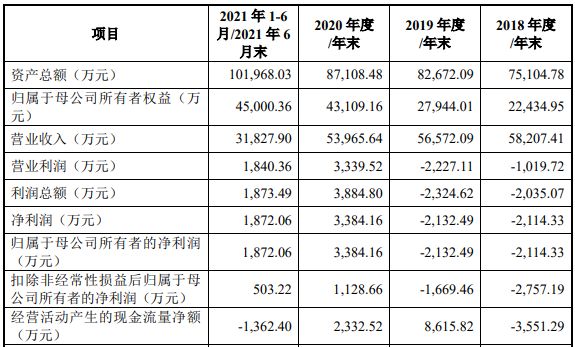

公司营收连降2年,净利及扣非净利连亏2年,2020年才转正。2018年-2020年及2021年1-6月,隆达股份营业收入分别为5.82亿元、5.66亿元、5.40亿元、3.18亿元,归属于母公司所有者的净利润分别为-2114.33万元、-2132.49万元、3384.16万元、1872.06万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-2757.19万元、-1669.46万元、1128.66万元、503.22万元,经营活动产生的现金流量净额分别为-3551.29万元、8615.82万元、2332.52万元、-1362.40万元。隆达股份过去3年半累计扣非净利为-2794.77万元。报告期内,公司未进行股利分配。

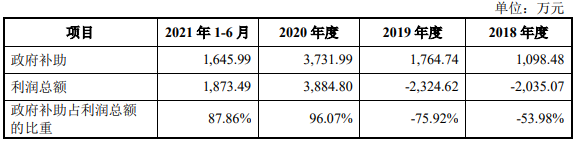

2018年-2020年连续3年,隆达股份的政府补助都超过公司同期的净利润。2018年-2020年及2021年1-6月,隆达股份计入损益的政府补助分别为1098.48万元、1764.74万元、3731.99万元、1645.99万元,利润总额分别为-2035.07万元、-2324.62万元、3884.80万元、1873.49万元,政府补助占利润总额的比重分别为-53.98%、-75.92%、96.07%、87.86%。

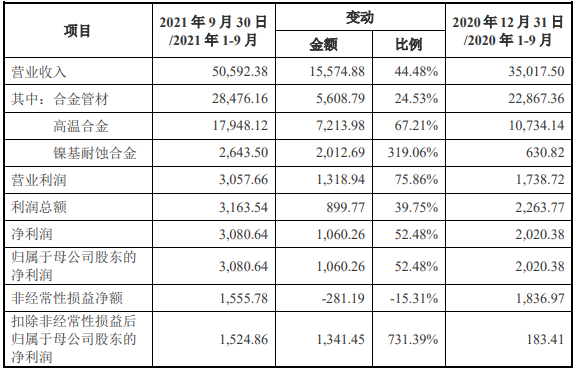

2021年1-9月,公司实现营业收入5.06亿元,同比上升44.48%;实现归属于母公司所有者的净利润3080.64万元,同比增长52.48%;实现扣除非经常性损益后归属于母公司股东的净利润1524.86万元,同比增长731.39%,主要原因系高温合金销售规模增长导致利润增长。

2021年1-9月,公司经营活动产生的现金流量净额为-7024.98万元,上年同期为-1287.70万元。

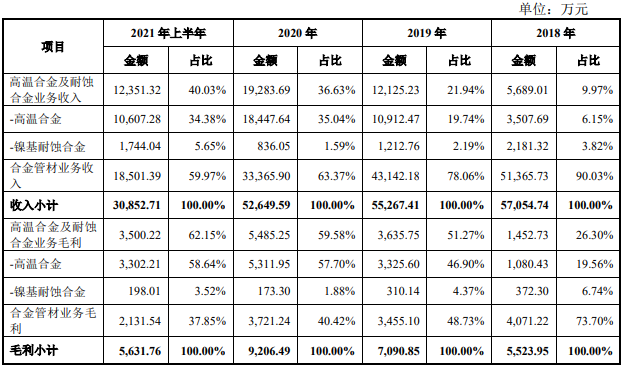

从毛利构成来看,高温合金业务在2020年已成隆达股份第一大毛利来源。2018年-2020年及2021年1-6月,隆达股份合金管材业务毛利占比分别为73.70%、48.73%、40.42%、37.85%;高温合金及耐蚀合金业务毛利占比分别为26.30%、51.27%、59.58%、62.15%,其中高温合金业务毛利占比分别为19.56%、46.90%、57.70%、58.64%。

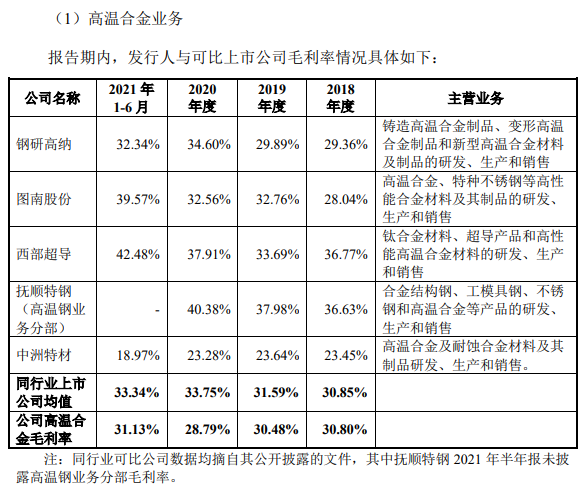

隆达股份高温合金业务毛利率不及同行均值。2018年-2020年及2021年1-6月,隆达股份高温合金业务毛利率分别为30.80%、30.48%、28.79%、31.13%,同行业上市公司均值分别为30.85%、31.59%、33.75%、33.34%。

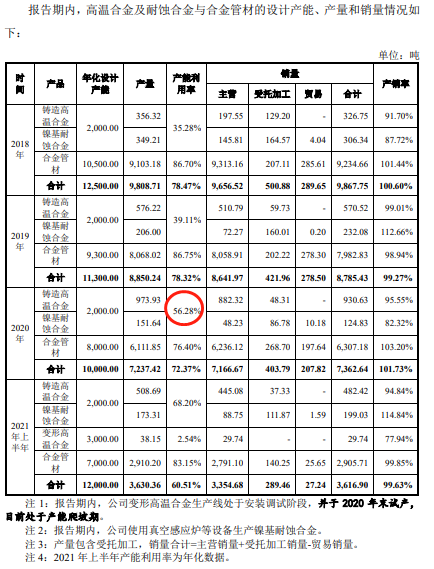

隆达股份本次募资中8.55亿元用于“新增年产1万吨航空级高温合金的技术改造项目”。但公司高温合金的产能利用率却较不足七成。2018年-2020年及2021年1-6月,隆达股份高温合金及耐蚀合金的产能利用率分别为35.28%、39.11%、56.28%、68.20%(年化数据)。各期公司高温合金及耐蚀合金的年化设计产能分别均为2000炖,铸造高温合金产量分别为356.32吨、576.22吨、973.93吨、508.69吨。2021年上半年,公司新增变形高温合金年化设计产能3000吨,产能利用率为2.54%。

去年前三季度扣非净利1525万元 经营现金流净额为负

隆达股份的控股股东是浦益龙,实际控制人是浦益龙、虞建芬和浦迅瑜三人。浦益龙直接持有公司47.73%的股权,同时其控制的无锡云上印象投资中心(有限合伙)、无锡云上逐梦投资中心(有限合伙)、无锡云上初心投资中心(有限合伙)分别持有公司6.62%、2.03%、2.03%的股权;虞建芬持有公司3.31%的股权,与浦益龙为夫妻关系;浦迅瑜持有公司3.31%的股权,与浦益龙为父女关系;浦益龙、与虞建芬、浦迅瑜共同对公司进行实际控制。

隆达股份拟在上交所科创板公开发行新股不超过6171.43万股,且不低于本次发行后公司总股本的25%,超额配售部分不超过本次公开发行股票数量的15%。公司拟募集资金10亿元,其中8.55亿元用于“新增年产1万吨航空级高温合金的技术改造项目”、8470万元用于“新建研发中心项目”、6000万元用于“补充流动资金”。

公司选择《上海证券交易所科创板股票上市规则》第2.1.2条第(四)项的上市标准:预计市值不低于人民币30亿元,且最近一年营业收入不低于人民币3亿元。

公司营收连降2年,净利及扣非净利连亏2年,2020年才转正。2018年-2020年及2021年1-6月,隆达股份营业收入分别为5.82亿元、5.66亿元、5.40亿元、3.18亿元,归属于母公司所有者的净利润分别为-2114.33万元、-2132.49万元、3384.16万元、1872.06万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-2757.19万元、-1669.46万元、1128.66万元、503.22万元,经营活动产生的现金流量净额分别为-3551.29万元、8615.82万元、2332.52万元、-1362.40万元。

隆达股份过去3年半累计扣非净利为-2794.77万元。报告期内,公司未进行股利分配。

2021年1-9月,公司实现营业收入5.06亿元,同比上升44.48%;实现归属于母公司所有者的净利润3080.64万元,同比增长52.48%;实现扣除非经常性损益后归属于母公司股东的净利润1524.86万元,同比增长731.39%,主要原因系高温合金销售规模增长导致利润增长。

2021年1-9月,公司经营活动产生的现金流量净额为-7024.98万元,上年同期为-1287.70万元。

隆达股份招股书称,2021年1-9月,发行人经营活动现金流量净额相比2020年1-9月较低,主要是由于铸造高温合金母合金销售规模的增长及变形高温合金的生产投入较多,导致经营性应收项目和存货均明显增加。

根据目前经营情况,公司预计2021年可实现营业收入7.10亿元至7.20亿元,同比增长31.57%至33.42%;预计2021年可实现归属于母公司股东的净利润4700.00万元至5000.00万元,同比增长38.88%至47.75%;预计2021年可实现扣除非经常性损益后归属于母公司股东的净利润2700.00至3000.00万元,同比增长139.22%至165.80%。

连续三年政府补助超净利

2018年-2020年连续3年,隆达股份的政府补助都超过公司同期的净利润。2018年-2020年及2021年1-6月,隆达股份计入损益的政府补助分别为1098.48万元、1764.74万元、3731.99万元、1645.99万元,利润总额分别为-2035.07万元、-2324.62万元、3884.80万元、1873.49万元,政府补助占利润总额的比重分别为-53.98%、-75.92%、96.07%、87.86%。

隆达股份收到的政府补助主要系政府相关部门拨付的财政补贴、项目补贴、产业支持补贴等。

隆达股份招股书表示,报告期内,公司政府补助对利润总额的影响较大。但若未来公司获得政府补助大幅减少或无法通过政府补贴的相关项目验收,则有可能给公司的现金流和经营成果带来一定影响。

高温合金业务为第一大毛利来源

按产品来看,公司主营业务收入构成中,合金管材业务收入连降2年,占比由超90%下滑至不足60%;高温合金及耐蚀合金业务收入占比则由2018年的不足一成增长至超40%。2018年-2020年及2021年1-6月,隆达股份合金管材业务收入分别为5.14亿元、4.31亿元、3.34亿元、1.85亿元,占公司主营业务收入的比例分别为90.03%、78.06%、63.37%、59.97%;高温合金及耐蚀合金业务收入分别为5689.01万元、1.21亿元、1.93亿元、1.24亿元,占比分别为9.97%、21.94%、36.63%、40.03%,其中高温合金收入分别为3507.69万元、1.09亿元、1.84亿元、1.06亿元,占比分别为6.15%、19.74%、35.04%、34.38%。

从毛利构成来看,高温合金在2020年已成隆达股份第一大毛利来源。2018年-2020年及2021年1-6月,隆达股份合金管材业务毛利占比分别为73.70%、48.73%、40.42%、37.85%;高温合金及耐蚀合金业务毛利占比分别为26.30%、51.27%、59.58%、62.15%,其中高温合金业务毛利占比分别为19.56%、46.90%、57.70%、58.64%。

高温合金产品毛利率低于同行

据中华网财经,报告期内,隆达股份主营业务毛利率分别为9.68%、12.83%、17.49%,逐年增长,毛利率绝对值已近翻一番。上交所要求说明,高温合金产品毛利率总体低于同行业可比公司的具体原因。

图片来自隆达股份2022年1月6日披露招股书

隆达股份回复,报告期内,公司高温合金毛利率为30%左右,与钢研高纳、图南股份较为接近;低于抚顺特钢(高温钢业务分部),主要系抚顺特钢高温钢业务在可比公司中规模最大,规模效应明显,毛利率相对较高;低于西部超导,主要系西部超导

目前主要产品为钛合金,高温合金业务规模尚小,故可比性不高。

高温合金业务是否为“卡脖子”技术? 产能利用率不足60%

据第一财经,在首轮问询中,上交所从技术来源、科创属性、对外担保、技术先进性、毛利率等19大类问题展开问询,并要求隆达股份重新撰写“业务与技术”章节,客观反映公司的业务情况。

隆达股份不仅凭借高温合金产品实现业绩扭亏,更在招股书原稿中多次提及公司高温合金制造是为解决国产技术的“卡脖子”局面。

对此,上交所要求隆达股份说明燃气轮机、航空发动机面临“卡脖子”的主要方面与公司业务的关系,公司是如何参与解决“卡脖子”的问题。

在监管对“硬科技”属性的严格追问之下,隆达股份在回复问询中将招股书原稿中第八节、第九节等多处关于“卡脖子”的表述删除。

还需要指出的是,隆达股份的高温合金业务开展于2015年,相比A股两家对标公司图南股份(300855.SZ)和钢研高纳(300034.SZ),后两者的相关业务分别开展于2002年、2007年。

招股书显示,隆达股份拟募资10亿投用于三个项目,其中8.55亿元投用于新增年产1万吨航空级高温合金的技术改造项目。

然而,截至2021年上半年,隆达股份的铸造高温合金产量还不足600万吨。根据招股书,2018年至2021年上半年,隆达股份的铸造高温合金产量分别为356吨、576吨、974吨和509吨。截至2020年末,隆达股份的高温合金产能为2000万吨,当年产能利用率为56.28%。

图片来自隆达股份2022年1月6日披露招股书

问询函指出,隆达股份在高温合金产能利用率较低、变温合金尚处客户验证阶段、变温合金相关发明专利尚未取得的情况下,是否可以消化募投产能,是否过度扩产?

隆达股份回复表示,公司已经实现铸造高温合金收入快速增长,正稳妥推进铸造高温合金牌号在国内航空发动机的验证导入;公司正积极推动变形高温合金牌号的验证工作,并同步开拓石油化工等民用市场;同时,中信建投证券预计我国高温合金需求总量在未来20年达到107万吨。

在技术先进性方面,上交所要求隆达股份说明江苏省工信厅组织的新产品投产鉴定会对公司1项高温合金产品及2项合金管材产品出具“国际先进”和“国际领先”的鉴定意见是否权威、客观并公开发布,并将主要产品的核心指标对比A股上市公司钢研高纳。

隆达股份回复称,上述鉴定依据江苏省政府政策进行,组织机构为独立的第三方机构,鉴定验收证书加盖江苏省工业和信息化厅新产品新技术鉴定验收专用章。不过,截至首轮问询函回复日,江苏省工信厅并未公开发布鉴定结论。

作业“太水” 被罚重写招股书整章

据市值风云,首轮问询时,隆达股份便被要求重新撰写“业务与技术”章节,客观反映业务情况。

另外,上交所也对隆达股份从科创属性、技术来源、技术先进性、毛利率等19大类问题展开问询。

重写招股书整章,这……作业写得是有多水。

更有意思的是,隆达股份在被问询,如何参与解决燃气轮机、航空发动机“卡脖子”问题后,主动将招股书中涉及“卡脖子”的描述删除或修改。