中国经济网编者按:1月14日,青岛盘古智能制造股份有限公司(简称“盘古智能”)首发上会,保荐机构为国金证券股份有限公司,保荐代表人为俞乐、黎慧明。盘古智能拟于深交所创业板上市,计划公开发行股份不超过3715万股,占发行后总股本比例不低于25%。

盘古智能是一家主要从事集中润滑系统及其核心部件研发、生产与销售的国家级高新技术企业,致力于发展具有自主知识产权和核心竞争力的集中润滑系统,为国内外客户提供有竞争力的设备集中润滑系统整体解决方案。

2018年至2021年1-6月,盘古智能实现营业收入分别为9638.39万元、1.90亿元、3.48亿元、1.71亿元,实现归属于母公司所有者的净利润分别为40.29万元、4915.07万元、1.58亿元,7086.91万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为1640.75万元、6574.70万元、1.58亿元、6986.52万元,经营活动产生的现金流量净额分别为202.36万元、2287.79万元、321.60万元、-165.09万元。

公司预计2021年实现营业收入3.15亿元,同比减少9.62%;实现归属于母公司所有者的净利润1.15亿元,同比减少27.05%;实现扣除非经常损益后归属于母公司所有者的净利润1.13亿元,同比减少28.59%。

据中国能源报报道,随着风电“抢装潮”结束,市场竞争也开始加剧。公开信息显示,2021年1-9月,盘古智能综合毛利率为60.19%,较2020年同期相比下降8.13%。盘古智能称,但受风电平价上网、国家补贴政策退出、整机厂降本增效、市场供求关系等因素影响,包括公司集中润滑系统在内的各类风机上游零部件未来将面临价格下调及毛利率下降的压力。

据大众网·海报新闻报道,公司多处临边防护不到位被通报。记者从青岛市住建局发布《关于立即开展全市建筑工程安全生产大检查的通知》(青建管字〔2020〕34号)了解到,在对各区市建筑工程安全生产进行督导检查时发现,盘古润滑液压系统青岛制造中心项目(高新区),存在多处临边防护不到位等问题,被住建局部门通报。被通报的盘古润滑液压系统青岛制造中心项目(高新区),其建设单位为青岛盘古智能制造股份有限公司。

据证券市场红周刊报道,“抢装潮”赊销催肥微利企业,“虚胖”高收入应收款占九成。盘古智能的产品销量大增除了要归功于下游激增的采购需求,还与公司的销售方式密不可分的,为了抢占市场份额,其不仅产品单价两年下调,还将不少大客户的订单回款周期放宽,由此也造成公司的应收账款逐年增多,看似有不错的营收增长,可真正能现金入账的却不多。2018年至2021年1-6月,盘古智能的应收账款账面余额分别有9218.56万元、13034.03万元、23814.16万元、26737.24万元,占其营业收入的比例分别达到95.64%、68.64%、68.41%、156.15%。整体来看,报告期内,盘古智能实际形成的应收款项部分合计分别高达1.05亿元、1.70亿元、3.10亿元、3.20亿元,占当期营业收入的比例均接近九成。

据壹财信,盘古智能多处官方数据打架,招股书与公开资料的数据出入值得关注。早在2021年6月18日签署的招股书显示,扩产项目建设周期为4年,而2021年4月编制的环评文件显示,项目施工工期为2021年12月31日至2025年1月1日,建设周期为3年。招股书建设周期比环评文件多出了一年。招股书披露,扩产项目达产后可实现年产润滑系统28,500套,其中生产递进式润滑系统20,000套、单线式润滑系统6,500套、机车轮缘润滑系统2,000套。但环评文件披露,项目建设生产润滑系统和液压系统,建成后可年产润滑系统产品13,500套,液压系统产品15,000套。两份文件虽然显示的项目最终形成的产能一致,但是招股书中披露的新增产品中并无液压系统产品。

据信息新报报道,盘古智能业绩承压,募资扩产能合理性存疑。盘古智能还打算将上市募资中的4亿元,用于盘古润滑·液压系统青岛智造中心二期扩产项目。据悉,该项目达产后,盘古智能预计新增年产能2.85万套(润滑系统),较目前的年产3.5万套集中润滑系统产能提升近81%。而在今年业绩下滑的背景下,上述项目投产后,盘古智能是否可以消化已有产能,遭到了深交所的质疑,并在二轮询问重点关注该事项。

据经济导报报道,“抢装潮”退潮影响显现。2018-2020年,盘古智能在该市场的占比分别达到37%、42%和55%,连年提升。对此,盘古智能多次强调风电“抢装潮”为公司业绩带来的积极影响。盘古智能方面对记者表示,受补贴政策影响,2021年之前的国内风电行业迎来抢装热潮及密集交付期,从短期来看,“抢装潮”带动了风电行业过去两年的高速发展,但也可能会影响“抢装潮”后的需求,“2021年后风电行业整体新增装机容量较2020存在下滑的风险,公司主营业务在短期内也可能面临下滑的风险。”

据投资者网报道,盘古智能“同行公司”市场表现不佳。在A股二级市场上,盘古智能的两家可比公司今年的股价表现也不乐观。长龄液压自2021年3月22日上市后一路冲高,6个交易日大涨82.18%,但随后便一路走跌。截至12月9日,上市以来约9个月的时间,其股价仅取得2.77%的涨幅。同期,Wind工业机械指数涨幅为40.38%。而艾迪精密的股价更是不尽如人意,同期跌幅高达29.23%。从市盈率来看,据同花顺统计,截至12月9日,艾迪精密的滚动市盈率为56倍,其所处行业滚动市盈率为30倍;相比之下,长龄液压这项数据较低,为21倍,低于行业平均水平。

据国际金融报报道,盘古智能员工持股平台混进了一个“外人”。招股说明书显示,2019年和2020年,盘古智能为青岛开天投资企业(有限合伙)支付的股份支付费用分别为1469.24万元、571万元。然而,2020年7月,邵胜利将其持有青岛开天投资企业(有限合伙)的出资份额转让给邵安仓的姐姐邵安美。而盘古智能的招股说明书中,邵安美似乎未在盘古智能中担任任何职位。也就是说,盘古智能的员工持股平台混进了一个“外人”。

据中华网财经报道,盘古智能存在证监会系统离职人员祁艳通过私募股权基金投资入股的情形;上交所要求说明,证监会系统离职人员入股发行人的出资来源及合规性,入股的原因和背景,是否符合《监管规则适用指引——发行类第2号》的规定。盘古智能回复,经核查,祁艳女士为证监会系统离职人员,其通过认购松智投资100万元财产份额间接投资发行人。祁艳2018年7月从中国证监会青岛证监局离职,于2020年12月认缴青岛松智创业投资合伙企业(有限合伙)(以下简称“松智创投”)100万元财产份额,因松智创投投资青岛盘古智能制造股份有限公司从而间接投资青岛盘古智能制造股份有限公司,属于离开证监会系统未满十年的工作人员。

2021年营业收入和净利润均预降

盘古智能控股股东、实际控制人为邵安仓、李玉兰夫妇。截至招股说明书签署之日,邵安仓、李玉兰夫妇合计持有公司7483.07万股,占公司发行前总股本的67.15%。

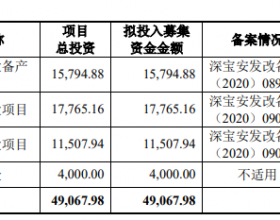

盘古智能此次拟募集资金7.50亿元,分别用于盘古润滑·液压系统青岛智造中心二期扩产项目、盘古智能(上海)技术研发中心项目、补充流动资金。

2018年至2021年1-6月,盘古智能实现营业收入分别为9638.39万元、1.90亿元、3.48亿元、1.71亿元,实现归属于母公司所有者的净利润分别为40.29万元、4915.07万元、1.58亿元,7086.91万元,实现扣除非经常性损益后归属于母公司所有者的净利润分别为1640.75万元、6574.70万元、1.58亿元、6986.52万元,经营活动产生的现金流量净额分别为202.36万元、2287.79万元、321.60万元、-165.09万元。

2019年、2020年,盘古智能进行现金分红分别为510.00万元、2272.00万元。

2021年1-9月,盘古智能实现营业收入2.47亿元,同比减少1.35%;实现归属于母公司所有者的净利润1.00亿元,同比减少15.21%;实现扣除非经常性损益后归属于母公司所有者的净利润9871.63万元,同比减少17.83%;实现经营活动产生的现金流量净额1475.30万元,上年同期为-176.36万元。

盘古智能预计2021年实现营业收入3.15亿元,同比减少9.62%;实现归属于母公司所有者的净利润1.15亿元,同比减少27.05%;实现扣除非经常损益后归属于母公司所有者的净利润1.13亿元,同比减少28.59%。

业绩承压,募资扩产能合理性存疑

据信息新报报道,招股书显示,盘古智能自称是一家主要从事集中润滑系统及其核心部件研发、生产与销售的企业,产品主要应用在风力发电领域,主要客户包括金风科技、远景能源等国内主流风机制造厂商。

数据显示,2018年-2021年上半年,盘古智能分别实现营业收入9638.39万元、1.90亿元、3.48亿元、1.71亿元,净利润分别为40.29万元、4915.07万元、1.58亿元、7075.46万元。

由此可见,盘古智能的业绩在报告期内呈现持续上升趋势。

然而,随着“抢装潮”退潮,盘古智能的业绩将出现下滑。

盘古智能预计,2021年公司营业收入为2.97亿元至3.42亿元,较去年下降1.74%至14.55%;预计扣非后归属于母公司所有者的净利润为1.08亿元至1.35亿元,较去年下降14.45%至31.56%。

而在此背景之下,盘古智能还打算将上市募资中的4亿元,用于盘古润滑·液压系统青岛智造中心二期扩产项目。

据悉,该项目达产后,盘古智能预计新增年产能2.85万套(润滑系统),较目前的年产3.5万套集中润滑系统产能提升近81%。

而在今年业绩下滑的背景下,上述项目投产后,盘古智能是否可以消化已有产能,遭到了深交所的质疑,并在二轮询问重点关注该事项。

成本上涨 毛利下滑

据中国能源报报道,随着风电“抢装潮”结束,市场竞争也开始加剧。

公开信息显示,2021年1-9月,盘古智能综合毛利率为60.19%,较2020年同期相比下降8.13%。

盘古智能解释,“抢装潮”结束后公司下游客户因不再享受补贴导致其开始控制采购成本,导致公司产品销售单价下降。同时,公司积极开发的新产品风机液压系统在2021年放量,由于该产品尚在市场导入阶段,毛利率较低,仅为12.89%,在一定程度上拉低了公司产品的综合毛利率。

受此影响,前9月,盘古智能扣非后净利润也在下滑,同比降低17.83个百分点。除了上述原因外,盘古智能补充解释称,最近一年,钢材、化工品等大宗商品价格出现较大涨幅,公司部分原材料采购价格较去年上涨,增加了支出。

数据显示,2018—2020年及2021年上半年,盘古智能原材料采购价格分别为3340.76万元、6635.88万元、1.08亿元和5990.78万元,处于上涨趋势。2021年1—6月,盘古智能集中润滑系统的单位直接材料价格为2349.71元/套,较2020年的2206.71元/套上升6.48%。

盘古智能称,但受风电平价上网、国家补贴政策退出、整机厂降本增效、市场供求关系等因素影响,包括公司集中润滑系统在内的各类风机上游零部件未来将面临价格下调及毛利率下降的压力。

多处临边防护不到位被通报

据大众网·海报新闻报道,记者从青岛市住建局发布《关于立即开展全市建筑工程安全生产大检查的通知》(青建管字〔2020〕34号)了解到,在对各区市建筑工程安全生产进行督导检查时发现,盘古润滑液压系统青岛制造中心项目(高新区),存在多处临边防护不到位等问题,被住建局部门通报。

记者了解到,被通报的盘古润滑液压系统青岛制造中心项目(高新区),其建设单位为青岛盘古智能制造股份有限公司。

施工单位为中国化学工程第十四建设有限公司,监理单位为青岛城市建筑设计院有限公司。

存在问题:塔机回转限位失效,电缆扭曲,塔机司机室灭火器失效,周边平台垃圾较多,未安装风速仪;临时用电存在私拉乱接,电缆拖地现象;脚手架拉结点设置不足,局部脚手板未满铺;多处临边防护不到位等。

“抢装潮”赊销催肥微利企业 “虚胖”高收入应收款占九成

据证券市场红周刊报道,2019年和2020年盘古智能的收入突然爆发性增长与这两年发生的风电抢装潮有关。据国家能源局发布的全国电力工业统计数据,2019年和2020年国内的风电新增并网装机容量分别为2574万千瓦、7167万千瓦,受“抢装潮”的影响2020年国内新增风电装机量激增。正是乘着风电项目“抢装潮”的东风,下游风电机组厂商的装机容量快速增长、密集并网,拉动了对包括集中润滑系统在内的各类上游零部件的采购需求,而盘古智能的产品销量也随之节节攀升,报告期内,公司集中润滑系统的销量年复合增长率达90.05%。

值得一提的是,盘古智能的产品销量大增除了要归功于下游激增的采购需求,还与公司的销售方式密不可分的,为了抢占市场份额,其不仅产品单价两年下调,还将不少大客户的订单回款周期放宽,由此也造成公司的应收账款逐年增多,看似有不错的营收增长,可真正能现金入账的却不多。

招股书披露,2018年至2021年1-6月,盘古智能的应收账款账面余额分别有9218.56万元、13034.03万元、23814.16万元、26737.24万元,占其营业收入的比例分别达到95.64%、68.64%、68.41%、156.15%,如此情况意味着,公司每年的营业收入中有六成是形成应收账款而无法当期入账的,尤其2021年上半年应收账款已经远远超过了营业收入,接近营业收入的两倍。

六成收入无法及时收回,这对于一家生产型企业来说已经是相当严重的,而且这还不能保证其它的四成收入都能够形成现金收回来,因为盘古智能还存在大量的应收票据和应收款项融资。

整体来看,报告期内,盘古智能实际形成的应收款项部分合计分别高达1.05亿元、1.70亿元、3.10亿元、3.20亿元,占当期营业收入的比例均接近九成。其中,2019年和2020年的应收部分的合计金额分别同比增长了61.90%、82.35%,增速相当快。巨额应收款项的存在,很显然在一定程度上挤占了盘古智能的流动资金,使得其资金流动性越来越差,而2019年以来公司之所以能够正常运转,幸亏有风投资金的输血。

值得警惕的是,因应收账款金额过高,回款风险较大,理论上公司是应该采取相对谨慎的原则,按照相对较高的比例去足额计提应收账款坏账准备,以应对可能产生的风险,可事实情况却恰好相反。在招股书中, 盘古智能称其绝大部分应收账款账龄在一年以内,因此采用账龄组合来计提坏账准备,账龄在一年以内的应收账款计提比例均为5%,报告期内,其一年内的坏账准备金额分别仅为1241.66万元、1713.24万元、2083.59万元、2247.53万元。而实际上,其他风电零部件制造商如振江股份一年以内的应收账款计提比例在7.26%~8.64%之间,华伍股份的计提比例在7.16%~7.69%之间,很显然,相对于同行业而言,盘古智能对于一年以内的应收账款的坏账计提比例是有些偏低的。

虽然过低的应收账款计提比例,使得企业坏账准备金额过低,而少计提部分坏账,则会成为企业的利润,让企业业绩看起来更加“养眼”,从而起到粉饰业绩的作用。可问题在于,一旦其应收账款收不回来,计提的坏账准备又不足,届时显然会影响到企业的利润,给公司带来不小的损失。

与公开数据出入

据壹财信,盘古智能的招股书与公开资料的数据出入也值得关注。

招股书显示,盘古智能本次IPO募投项目的投资总额和募资金额均为75,000.00万元,全部用于扩产项目、盘古智能(上海)技术研发中心项目、补充流动资金。

但是,其中招股书与环评文件披露的扩产项目建设周期和新增产能产品信息有出入。

早在2021年6月18日签署的招股书显示,扩产项目建设周期为4年,而2021年4月编制的环评文件显示,项目施工工期为2021年12月31日至2025年1月1日,建设周期为3年。招股书建设周期比环评文件多出了一年。

招股书披露,扩产项目达产后可实现年产润滑系统28,500套,其中生产递进式润滑系统20,000套、单线式润滑系统6,500套、机车轮缘润滑系统2,000套。但环评文件披露,项目建设生产润滑系统和液压系统,建成后可年产润滑系统产品13,500套,液压系统产品15,000套。两份文件虽然显示的项目最终形成的产能一致,但是招股书中披露的新增产品中并无液压系统产品。

同时,招股书还与其问询回复中的数据自相矛盾。

据招股书,报告期内,远景能源(远景能源有限公司、江阴远景投资有限公司、射阳远景能源科技有限公司、远景能源河北有限公司的统称)均为盘古智能前五大客户之一,盘古智能分别向其销售润滑系统及配件金额分别为3,087.69万元、4,949.46万元、7,812.50万元、1,181.89万元。但在问询回复中,2021年1-6月盘古智能向远景能源的销售收入为1,167.15万元,该数据比招股书相应的销售额少了14.74万元。

另外,招股书显示,盘古智能报告期内其他业务收入为28.59万元、27.72万元、29.35万元、40.33万元,同时招股书指出,其他业务收入主要系少量废品废料收入。

但盘古智能落实意见函则表述为,“申报材料显示,原材料在金属毛坯进行切削、珩磨等机加工环节将形成废料,包括铁屑、废钢、铝屑等,报告期内产生废料134.10吨、122.10吨、132.31吨、95.08吨,实现收入35.95万元、30.15万元、32.22万元、45.57万元。”招股书与意见落实函中的数据分别相差7.36万元、2.43万元、2.87万元、5.24万元。

“抢装潮”退潮影响显现

据经济导报报道,根据招股说明书(申报稿),盘古智能拟首次公开发行股份不超过3715万股,占发行后总股本比例不低于25%,全部为新股发行。公司拟募资7.50亿元,其中,4亿元用于盘古润滑·液压系统青岛智造中心二期扩产项目,1亿元用于盘古智能(上海)技术研发中心项目,2.50亿元用于补充流动资金。

盘古智能是一家主要从事集中润滑系统及其核心部件研发、生产与销售的国家级高新技术企业,致力于发展具有自主知识产权和核心竞争力的集中润滑系统,为国内外客户提供有竞争力的设备集中润滑系统整体解决方案。公司控股股东、实际控制人为邵安仓、李玉兰夫妇。

“隐形冠军”,指在所处行业内占据极高的市场份额,却几乎不为外界知晓的企业。从市占率来看,盘古智能在国内风机集中润滑系统市场中可谓独领风骚。2018-2020年,盘古智能在该市场的占比分别达到37%、42%和55%,连年提升。对此,盘古智能多次强调风电“抢装潮”为公司业绩带来的积极影响。

根据现行政策,2018年底之前核准且2020年底前仍未完成并网的,2019年至2020年核准且2021年底前仍未完成并网的,以及2021年后新核准的陆上风电项目全面实现平价上网,国家均不再补贴。受此影响,风电“抢装潮”来袭。2020年,我国风电新增装机容量就创下了5780万千瓦的新高,占全球新增装机容量的近六成。

然而,随着“抢装潮”退潮,盘古智能的业绩也应声回落。公司预计,2021年营业收入为2.97亿元至3.42亿元,较去年下降1.74%至14.55%;预计扣非后归属于母公司所有者的净利润为1.08亿元至1.35亿元,较去年下降14.45%至31.56%。

对此,盘古智能方面对记者表示,受补贴政策影响,2021年之前的国内风电行业迎来抢装热潮及密集交付期,从短期来看,“抢装潮”带动了风电行业过去两年的高速发展,但也可能会影响“抢装潮”后的需求,“2021年后风电行业整体新增装机容量较2020存在下滑的风险,公司主营业务在短期内也可能面临下滑的风险。”

但公司在发给记者的官方回复函中强调,“根据在手订单及产品交付计划,公司2021年国内产品销售将有所下滑,但因公司积极开拓国外风电市场并积极拓宽公司集中润滑系统的应用领域,公司2021年整体业绩预计会保持稳定,短期内不会出现大幅下滑的风险。此外,2021年公司润滑系统在海外风电市场、其他应用领域以及液压系统的开发和市场导入均实现较大突破。”

“同行公司”市场表现不佳

据投资者网报道,在未来行业增长放缓背景下,盘古智能现有的体量与可比公司存在较大差距。招股书中,盘古智能将艾迪精密(603638.SH)、长龄液压(605389.SH)作为可比公司,这是由于国内尚没有与发行人产品完全相同的上市公司。

上述这两家公司的产品核心零部件、制造工艺环节与盘古智能产品类似且同属于液压系统。

从营收来看,艾迪精密今年上半年取得了16亿元,长龄液压为5亿元,盘古智能仅有1.7亿元。

(来源:Wind)

以2020年全年营收来看,盘古智能3.5亿元的数据对比长龄液压8.7亿元同样有较大差距。即使以中信证券乐观预计的未来行业能够保持11%的年均增长率来看,盘古智能要想实现营收翻倍至7亿元左右,至少需要6年左右。而且,翻倍后的营收体量对比这两家公司依然不够大。

另一方面,在A股二级市场上,盘古智能的两家可比公司今年的股价表现也不乐观。

长龄液压自2021年3月22日上市后一路冲高,6个交易日大涨82.18%,但随后便一路走跌。截至12月9日,上市以来约9个月的时间,其股价仅取得2.77%的涨幅。同期,Wind工业机械指数涨幅为40.38%。

而艾迪精密的股价更是不尽如人意,同期跌幅高达29.23%。

(数据来源:Wind)

从市盈率来看,据同花顺统计,截至12月9日,艾迪精密的滚动市盈率为56倍,其所处行业滚动市盈率为30倍;相比之下,长龄液压这项数据较低,为21倍,低于行业平均水平。

由于盘古智能并没有披露过去四个季度单季度业绩,只能以静态市盈率对公司股价进行估算;而且两家公司的静态市盈率与滚动市盈率偏差不大,静态市盈率估值具有一定可信度。

(数据来源:Wind)

股权疑云:员工持股平台混进了一个“外人”

据国际金融报报道,盘古智能成立于2012年,由邵胜利、朱凤环出资设立。

截至招股说明书签署日,邵安仓、李玉兰通过直接及间接的方式合计持有盘古智能67.15%的股权。由于邵安仓、李玉兰为夫妻关系,上述两人均为盘古智能的实控人。

盘古智能设立之初,邵胜利、朱凤环对其的出资额实际是代邵安仓、李玉兰出资。换言之,盘古智能的实控人一直都为邵安仓、李玉兰。

值得一提的是,自盘古智能成立以来,其股权变更存在不少“有意思”的地方。

据了解,2018年6月,邵安仓、李玉兰将其所持盘古智能部分的股权以1元/注册资本的价格分别转让给李昌健、齐宝春、邵胜利、成谦骞。其中,李昌健、齐宝春为盘古智能的核心技术人员,邵胜利为邵安仓的弟弟,现任盘古智能的后勤主管,成谦骞为外部自然人。

且在2018年,盘古智能也只进行了上述一次股权变更。

令人感到奇怪的是,2018年,盘古智能存在2317.09万元的股份支付费用。

对此,盘古智能表示,2018年的股份支付费用主要是对李昌健、齐宝春等核心技术人员进入所支付。

那么,成谦骞到底是谁?作为外部自然人,他为什么能以1元/注册资本入股盘古智能?

另外,2019年11月,盘古智能进行了股权激励,其员工持股平台青岛开天投资企业(有限合伙)以3元/注册资本的价格对盘古智能进行了增资。

招股说明书显示,2019年和2020年,盘古智能为青岛开天投资企业(有限合伙)支付的股份支付费用分别为1469.24万元、571万元。

然而,2020年7月,邵胜利将其持有青岛开天投资企业(有限合伙)的出资份额转让给邵安仓的姐姐邵安美。

而盘古智能的招股说明书中,邵安美似乎未在盘古智能中担任任何职位。

也就是说,盘古智能的员工持股平台混进了一个“外人”。

这不禁令人怀疑,为何盘古智能的员工持股平台会存在一个“外人”?同时,盘古智能为员工持股平台支付的股份支付费用是否也包含邵安美的在内?

证监会系统离职人员入股原因背景被关注

据中华网财经报道,盘古智能存在证监会系统离职人员祁艳通过私募股权基金投资入股的情形;上交所要求说明,证监会系统离职人员入股发行人的出资来源及合规性,入股的原因和背景,是否符合《监管规则适用指引——发行类第2号》的规定。

盘古智能回复,经核查,祁艳女士为证监会系统离职人员,其通过认购松智投资100万元财产份额间接投资发行人。祁艳2018年7月从中国证监会青岛证监局离职,于2020年12月认缴松智创投100万元财产份额,因松智创投投资青岛盘古智能制造股份有限公司从而间接投资青岛盘古智能制造股份有限公司,属于离开证监会系统未满十年的工作人员。

祁艳属于认购松智投资有限合伙财产份额后因松智投资投资发行人而被动间接入股发行人的情形,不存在利用原职务影响谋取投资机会、入股过程存在利益输送、在入股禁止期内入股、作为不适格股东入股、入股资金来源违法违规等不当入股情形,符合《监管规则适用指引——发行类第2号》的规定。