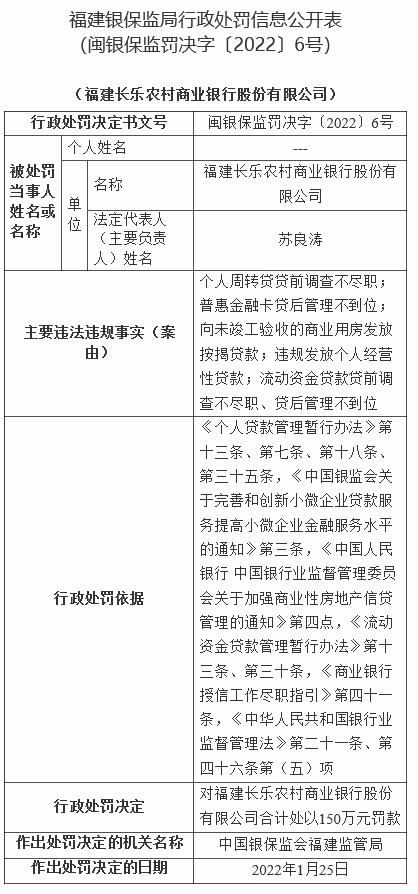

中国经济网北京2月7日讯 中国银保监会网站近日公布的福建银保监局行政处罚信息公开表(闽银保监罚决字〔2022〕6号)显示,福建长乐农村商业银行股份有限公司个人周转贷贷前调查不尽职;普惠金融卡贷后管理不到位;向未竣工验收的商业用房发放按揭贷款;违规发放个人经营性贷款;流动资金贷款贷前调查不尽职、贷后管理不到位。

中国银保监会福建监管局依据《个人贷款管理暂行办法》第十三条、第七条、第十八条、第三十五条,《中国银监会关于完善和创新小微企业贷款服务提高小微企业金融服务水平的通知》第三条,《中国人民银行 中国银行业监督管理委员会关于加强商业性房地产信贷管理的通知》第四点,《流动资金贷款管理暂行办法》第十三条、第三十条,《商业银行授信工作尽职指引》第四十一条,《中华人民共和国银行业监督管理法》第二十一条、第四十六条第(五)项,对福建长乐农村商业银行股份有限公司合计处以150万元罚款。

相关规定:

《个人贷款管理暂行办法》第七条:个人贷款用途应符合法律法规规定和国家有关政策,贷款人不得发放无指定用途的个人贷款。

贷款人应加强贷款资金支付管理,有效防范个人贷款业务风险。

《个人贷款管理暂行办法》第十三条:贷款人受理借款人贷款申请后,应履行尽职调查职责,对个人贷款申请内容和相关情况的真实性、准确性、完整性进行调查核实,形成调查评价意见。

《个人贷款管理暂行办法》第十八条:贷款审查应对贷款调查内容的合法性、合理性、准确性进行全面审查,重点关注调查人的尽职情况和借款人的偿还能力、诚信状况、担保情况、抵(质)押比率、风险程度等。

《个人贷款管理暂行办法》第三十五条:个人贷款支付后,贷款人应采取有效方式对贷款资金使用、借款人的信用及担保情况变化等进行跟踪检查和监控分析,确保贷款资产安全。

《中国银监会关于完善和创新小微企业贷款服务提高小微企业金融服务水平的通知》第三条:积极创新小微企业流动资金贷款服务模式。对流动资金周转贷款到期后仍有融资需求,又临时存在资金困难的小微企业,经其主动申请,银行业金融机构可以提前按新发放贷款的要求开展贷款调查和评审。符合下列条件的小微企业,经银行业金融机构审核合格后可以办理续贷:

(一)依法合规经营;

(二)生产经营正常,具有持续经营能力和良好的财务状况;

(三)信用状况良好,还款能力与还款意愿强,没有挪用贷款资金、欠贷欠息等不良行为;

(四)原流动资金周转贷款为正常类,且符合新发放流动资金周转贷款条件和标准;

(五)银行业金融机构要求的其他条件。

银行业金融机构同意续贷的,应当在原流动资金周转贷款到期前与小微企业签订新的借款合同,需要担保的签订新的担保合同,落实借款条件,通过新发放贷款结清已有贷款等形式,允许小微企业继续使用贷款资金。

《中国人民银行 中国银行业监督管理委员会关于加强商业性房地产信贷管理的通知》第四点:严格商业用房购房贷款管理。

利用货款购买的商业用房应为已竣工验收的房屋。

商业用房购房货款首付款比例不得低于50%,期限不得超过10年,贷款利率不得低于中国人民银行公布的同期同档次利率的1.1倍,具体的首付款比例、贷款期限和利率水平由商业银行根据贷款风险管理相关原则自主确定;对以“商住两用房”名义申请贷款的,首付款比例不得低于45%,贷款期限和利率水平按照商业性用房贷款管理规定执行。

《流动资金贷款管理暂行办法》第十三条:贷款人应采取现场与非现场相结合的形式履行尽职调查,形成书面报告,并对其内容的真实性、完整性和有效性负责。尽职调查包括但不限于以下内容:

(一)借款人的组织架构、公司治理、内部控制及法定代表人和经营管理团队的资信等情况;

(二)借款人的经营范围、核心主业、生产经营、贷款期内经营规划和重大投资计划等情况;

(三)借款人所在行业状况;

(四)借款人的应收账款、应付账款、存货等真实财务状况;

(五)借款人营运资金总需求和现有融资性负债情况;

(六)借款人关联方及关联交易等情况;

(七)贷款具体用途及与贷款用途相关的交易对手资金占用等情况;

(八)还款来源情况,包括生产经营产生的现金流、综合收益及其他合法收入等;

(九)对有担保的流动资金贷款,还需调查抵(质)押物的权属、价值和变现难易程度,或保证人的保证资格和能力等情况。

《流动资金贷款管理暂行办法》第三十条:贷款人应加强贷款资金发放后的管理,针对借款人所属行业及经营特点,通过定期与不定期现场检查与非现场监测,分析借款人经营、财务、信用、支付、担保及融资数量和渠道变化等状况,掌握各种影响借款人偿债能力的风险因素。

《商业银行授信工作尽职指引》第四十一条:商业银行授信实施后,应对所有可能影响还款的因素进行持续监测,并形成书面监测报告。重点监测以下内容:

(一)客户是否按约定用途使用授信,是否诚实地全面履行合同;

(二)授信项目是否正常进行;

(三)客户的法律地位是否发生变化;

(四)客户的财务状况是否发生变化;

(五)授信的偿还情况;

(六)抵押品可获得情况和质量、价值等情况。

《中华人民共和国银行业监督管理法》第二十一条:银行业金融机构的审慎经营规则,由法律、行政法规规定,也可以由国务院银行业监督管理机构依照法律、行政法规制定。

前款规定的审慎经营规则,包括风险管理、内部控制、资本充足率、资产质量、损失准备金、风险集中、关联交易、资产流动性等内容。

银行业金融机构应当严格遵守审慎经营规则。

《中华人民共和国银行业监督管理法》第四十六条:银行业金融机构有下列情形之一,由国务院银行业监督管理机构责令改正,并处二十万元以上五十万元以下罚款;情节特别严重或者逾期不改正的,可以责令停业整顿或者吊销其经营许可证;构成犯罪的,依法追究刑事责任:

(一)未经任职资格审查任命董事、高级管理人员的;

(二)拒绝或者阻碍非现场监管或者现场检查的;

(三)提供虚假的或者隐瞒重要事实的报表、报告等文件、资料的;

(四)未按照规定进行信息披露的;

(五)严重违反审慎经营规则的;

(六)拒绝执行本法第三十七条规定的措施的。

以下为原文: