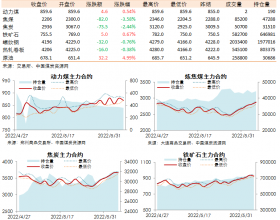

本期(1月27日至2月9日),受原油大涨提振,塑料市场平稳格局被打破,塑料系期货市场在节后首个交易日大幅上涨,并提振现货报价走高。上游聚氯乙烯(PVC)厂家及贸易商大幅上调出厂报价,聚烯烃市场也出现一定拉涨。然而下游企业尚未入市,成交未得到放量,一定程度上限制塑价上涨行情。本期广东塑料交易所盘面报价平稳,商家采购一般,塑指维持平稳。截至收盘,塑交所中国塑料价格指数报1312.06点。

目前,塑料市场仍等待更多下游企业复工采购。从供应来看,虽然经过一个春节假期,但上游累库现象并不突出,出货压力不大。北京冬奥会持续,华北地区部分下游企业或延迟开工。华东和华南地区开工率正逐步提升,需求面支撑力度有望增强。基本面利多因素增加,预计后续塑价或以偏强震荡走势为主,建议关注国内下游开工动态及疫情发展。

PVC行情上涨 原油表现强势,期市多头氛围浓厚,PVC期货大涨,现货市场亦积极跟涨。截至期末,华南、华东市场5型普通电石料主流自提价格为9100~9200元(吨价,下同)。春节期间PVC企业多维持正常生产,行业开工率略有提升,接近八成。PVC企业的预售情况良好,部分已预售至3月中旬,库存和销售压力不大,节后报价纷纷调涨。多数下游企业尚未开工,现货市场成交不多,市场普遍认为元宵节后需求才全面启动。社会库存季节性累积,但累库情况未超市场预期。鉴于下游开工率处在低位,需求端支撑不足,短期现货市场继续上行的阻力较大,预计下期PVC行情将震荡整理。

聚丙烯(PP)行情走高 期货高位震荡,石化出厂价上涨后有回调,商家报盘有所上涨,下游企业多保持观望,市场成交平平。截至期末,国内PP拉丝料主流报价在8600~8850元,较上期上涨250元。供应方面,石化生产装置运行稳定,部分检修装置在近日重启运行,国内供应呈现增加态势。石化库存在春节后明显累库,近期市场交易活动不多,石化库存去化节奏相对缓慢。春节期间原油强势运行,带动聚烯烃节后行情走高,随着近日原油出现回调,市场追涨气氛转淡,成本支撑有所松动。需求方面,下游企业复工缓慢,开工率提升有限,多数企业在正月十五后复工,预计下期PP行情将震荡运行。

线型低密度聚乙烯(LLDPE)偏强运行 期货冲高回落,石化出厂价多有上涨,商家报盘多数跟涨,市场交易商部分未返市,交投气氛欠佳,下游工厂多持谨慎观望态度。截至期末,国内LLDPE主流报价在9050~9350元,较上期上涨225元。供应方面,2月份涉及到石化企业PE检修的装置逐渐减少,加之镇海炼化以及浙江石化二期新装置产能逐渐释放,国内供应将继续增加。进口方面,近日外盘价格报价坚挺,港口库存在春节后也有累积,据悉近期仍有部分货源将集中到港。需求方面,下游工厂尚未完全返市,短期下游采购支撑力度不足,下期随着复工企业增加,下游补库需求有望好转,预计下期LLDPE行情将高位整理。

(中国塑料价格指数研究中心)