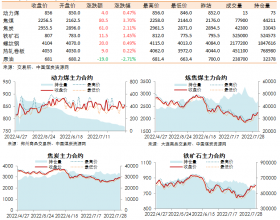

首先,价位相对偏高。从去年年初开始,受国际能源价格持续走高的影响,国内能源价位也水涨船高,进而尿素价位持续走高,虽去年11月开始国内尿素价位出现了一定程度的下滑,但现阶段整体价位表现仍旧相对偏高,加之近期尿素整体调价频率加快,市场恐慌心理更甚,而前期货源陆续到货,下游市场虽有缺口,但仍有一定数量的待消耗,部分下游客户暂采取观望,等待市场的进一步明朗。

其次,供应量相对偏大。近期尿素开工小幅波动,但国内尿素日实物产量仍维持在15万吨以上的水平,且近期仍有部分企业装置计划复产,后期供应或存增量的可能,另一方面国家化肥商业淡储即将投放市场,两者叠加之下,尿素价位存在承压下滑的风险,而黑龙江等地农业用肥时间尚存一定时间,持货周期仍显偏长,谨慎状态依旧,市场新单成交不畅。

最后,政策调控。近期相关部门连续强调关于化肥市场的保供稳价,而对比往年同期尿素生产水平,现阶段市场尿素供应并不是十分的紧缺,加之出口市场的限制,部分下游认为今年的尿素供应高于往年同期水平,而本周五下午发改委公布重点地区煤炭出矿环节中长期交易价格合理区,消息公布之后,周五下午动力煤以及尿素主力合约应声下跌,下游市场恐慌心理加剧,尿素挺价较为艰难。

综上,近期尿素市场需求尚存,但利空消息也较多,虽近期国际冲突加剧,国际尿素价位存在大幅上涨的可能,但国内短期内尿素开放大量出口的可能性较低,预计市场进入集中拿货的时间后,尿素价位存在上涨的可能,但短期内尿素价位仍将以趋弱为主,上下窄幅波动。