今年,煤炭市场挥手告别了暴利黄金十年,受国际经济低迷以及国内经济增速放缓影响,煤炭需求大幅下滑,加上产能的释放以及进口煤的低价冲击,导致连续下跌,港口库存高企,苦不堪言。而3月份以来的减产只是发生在内蒙古中小煤企,陕西等一些煤炭巨头并没有出现大规模减产,迫于经济稳定及就业的压力地方政府也不愿意给企业施加减产压力。5月汇丰PMI数据揭示中国经济下行风险加大,而新一轮刺激性政策可能性不大,需求改善短无望。当前煤炭行业陷入内部缺乏减产动力、外无需求改善和进口煤冲击的三重困境,煤炭价格跌势难止。

煤炭行业陷入困境

2012年以来,煤炭价格持续下滑,煤企陷入亏本卖煤的境地,上游煤矿减产、停产变得越来越普遍,中间贸易商业务量大幅萎缩。煤炭上市公司的毛利率逐季下滑,市场甚至开始担心煤炭企业的资金链问题。

2012年煤炭行业上市公司整体销售毛利率为25.69%,同比下降了4.39个百分点,为所有行业中毛利率下滑最大的行业。2013年1季度煤炭行业上市公司整体销售毛利率为23.88%,比去年同期下降了3.91个百分点,仍为所有行业中毛利率下滑最大的行业。从单季度数据分析,2012年及2013年一季度共5个季度,销售毛利率分别为27.79%、24.55%、24.19%、26.23%、23.88%,单季度销售毛利率除2012年第四季度略有上升外,总体呈逐季下降态势。

而煤炭全行业销售利润率下滑更为明显,2013年4月份煤炭开采和洗煤业销售贸易量降至6.84%,创下2004年3月份以来的最低水平,而炼焦行业销售利润率在4月份更是降至0.86%,而去年9月份至11月份一度销售利润率一度是负数,即大面积亏损。

减产未见产量明显下滑

由于价格持续下跌,下游消费疲软,各大煤炭生产企业出现停产减产现象。5月初,内蒙古、山西、河南等省区已经出现停产、限产现象,各大煤业集团纷纷降低煤价,有些煤矿则趁此机会进行技改。

然而,实际情况并不乐观,减产效果只是杯水车薪。据了解,减产大多数是中小煤企,占全国的产量比重也很小(5%左右),大型或国有煤企减产比重更小(3%左右)。在国内煤炭两大生产基地内蒙古和山西,两地的纷纷减产,有的规模较小的私人煤矿甚至已经停产保本。然而,山西产地矿因为多供应重点项目,企业生产并没有减产,反而在4月份出现增产。

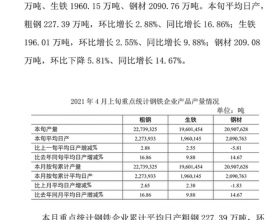

从全国商业可以看出,减产对于煤炭整体产量影响并不大,反而部分省份出现增产。中国煤炭运销协会数据显示,4月全国29500万吨,同比减少1500万吨,降幅仅为4.83%。其中,国有重点煤矿原煤产量16689万吨,同比减少319万吨,降幅更是低至1.9%。

另外,此前因煤矿停产的贵州煤矿在5月份复产。多家煤炭生产企业在5月恢复生产,其中盘江股份(行情,资金,股吧,问诊)所属矿井和托管矿井于4月22日已全部复产。因此,贵州煤炭产量增加,加快了煤炭价格下滑的速度。

库存压力依旧偏大

在国内煤炭行业及钢材行业陷入困境之际,库存压力越来越大。数据显示,截至5月28日,山西升至1954.98万吨,逼近2012年8月份的2044万吨的库存最高纪录。而大秦铁路(行情,资金,股吧,问诊)检修并没有导致港口库存大幅下降,截至5月99日,港存煤回升至571.87万吨,;其它港口方面,存煤升至396万吨;国投存煤121万吨,较检修前增加了44万吨。

通过测算,2012年中国煤炭库存达到1.05亿吨,2013年年底全社会煤炭库存将约有5亿吨的剩余,对比2011年1.28亿吨的全社会剩余库存,今年剩余库存将翻番。

在国内库存高企和煤炭企业苦不堪言之际,进口煤以价格优势对国产煤形成强力冲击。由于进口煤准入门槛低,价格比国内的煤便宜,很多用煤企业就愿意选择进口煤,而不愿意选择国产煤。数据显示,2012年,中国累计进口煤炭2.9亿吨,较2011年增加1亿吨。2013年1~4月,进口煤量达1.2亿吨,增幅超过30%。预计2013年全年进口煤将达3.6至3.9亿吨,比2012年增长1亿吨。国内进口占沿海煤炭调入量的比重已经从2008年的6.8%增长到2011年的21.7%,去年达到27.8%,今年这一数字有望达到33%左右。

在此之际,煤炭企业纷纷呼吁限制低卡煤进口。然而,国内进口动力煤占沿海煤炭调入量的比重已经从2008年的6.8%增长到2011年的21.7%,去年达到27.8%,今年这一数字有望达到33%左右。

由于国外煤炭价格或在开采成本远低于国产煤,因此抑制进口煤是不现实的。凭借价格优势,澳洲、印尼、哥伦比亚、南非等地的煤企纷纷把目光投向中国,以缓解过剩和库存压力。此外,进口煤在环保方面,国际市场部分质量较好的煤炭有比较大的优势。

此外,进口煤是导致国内煤炭行业困境的外力,实际上经济增长放缓导致需求不足,产能无序扩张,结构不合理和无序竞争才是导致煤炭行业困境的内因。在中国经济结构调整的大环境下,如果不遏制产能无序扩张,那么过剩压力会进一步增加,因控制劣质煤进口治标不治本,还需加大煤炭产业的自律和产业升级。

市场需求持续低迷

煤炭行业产能过剩的问题主要针对需求而言,目前在煤炭供给方面并没有大幅增加,每年的新增产能也保持在一个平稳的速度,但是煤炭需求的降幅更厉害,这些都加剧了煤炭产能过剩。据了解,尽管2012年煤炭产量34.5亿吨相较2011年只增加了1.3亿吨,低于此前3年差不多每年3亿吨的增量,但需求的骤减却让2012年的增量成为煤炭行业的一个大负担。2011年社会的整体煤炭需求量为35.74亿吨,2012年为35.95亿吨,仅增加了0.2亿吨,相当于需求几乎没有增加。今年的煤炭供求关系更加不乐观。据测算,2013年煤炭产能可能达46.3亿吨,将大幅超过需求41.2亿吨。这意味着,如果产能全部释放,将约有5亿吨的剩余。

下游消费方面,钢铁、电力、有色、水泥等煤炭下游的高耗能行业通过粗放式经营发展的路径已经难以持续,这些行业陷入低迷期,意味着煤炭需求峰值已过。动力煤下游行业主要是火电,而水电冲击进一步降低了火电增速,前4个月水电贡献了2.3个百分点的电力增速(11%*20%),火电仅贡献了1.3个百分点的电力增速。

焦煤下游是有色、钢铁和水泥等行业,高位库存在真实需求没有启动的情况下,再次去库存,导致焦煤需求巨减,推动近期冶金煤价格下跌。此外5月份,独立焦化厂和钢材焦煤库存相对较高,而电力企业对动力煤库存也保持高位,不需要大规模的采购或者补库。