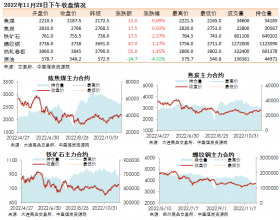

受下游需求不振以及南方地区持续大雨天气的影响,南方煤炭接卸港出现阶段性压船,返回北方港口的拉煤空船减少,南北航线海上运输跌入低谷。和煤价继续小幅下跌,市场形势更为严峻。受港口高位影响,用户派船拉煤的积极性下降。7月上旬,、国投京唐、曹妃甸、天津、黄骅等北方港口下锚船数量连创新低,船舶衔接不好,空泊现象频发。

受下游需求疲软、电厂日耗不高、下游库存高位等因素影响,笔者预测,即使到了酷暑季节,前几年那种南方地区煤炭供应紧张、“矿、路、港、航、电”全力抢运电煤的情景不会再现。今年“迎峰度夏”期间,电厂依靠高库存和补充大量进口煤为依托,沿海煤炭运输会平稳运行。

各港口存煤数量上升

7月2日,秦皇岛港下锚船只有35艘,创两个月以来新低;国投京唐、曹妃甸等港口到港船舶分别只有6艘和5艘,也创新低。各港口到港船舶数量大幅减少,出现空泊现象。各港口日煤炭发运量减少了30%左右,而煤炭调进量下降不明显。因此,各港口存煤数量呈现快速上升态势,市场供大于求压力加大。

近年来,我国经济结构调整,经济增长方式发生转变,逐步淘汰高耗能产业,导致焦炭、电石、铁合金、水泥等下游市场需求疲软,中小型企业开工不足,电厂负荷较低,使煤炭需求下降。今年,世界经济依然不景气,我国经济从高速增长调整为低速增长,煤炭需求难现大幅增长。今年1月份和2月份,煤炭市场需求延续了去年底的水平,出现持续疲软态势;3月份、4月份,受春节后工业企业复产复工、大秦线检修前的积极抢运等因素影响,国内煤炭市场出现好转,用户购煤积极性有所提高。进入5月后,我国用电量需求不旺进一步显现,全国日发电量维持在130亿千瓦时的低位,下游需求不足显露出来。6月份,煤炭市场疲软态势更加浓厚,到达北方港口拉煤的船舶急剧减少,北方各港口下水不畅,存煤增加较多。

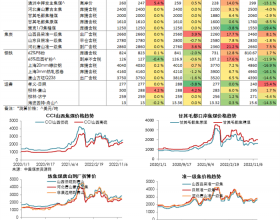

供大于求局面难改

尽管国内一降再降,7月初,港口实际交易价格甚至比去年最疲软的7月份还低。这个价位已经达到山西主力煤矿的盈亏平衡点。国内发煤企业煤炭库存大,销售量减少,很多煤矿已经处于待产、依量定产状态;而无的经销、代理等企业,因不盈利而选择了退出市场。

截至目前,在北方港口,发热量5500大卡的煤炭卖到605元/吨的价格。国内煤企的市场份额继续缩小,进口煤炭数量仍在飙升。近几个月来,澳大利亚、印度尼西亚等国的进口煤仍然以10元~30元/吨的价差冲击着国内煤炭市场。在进口煤中,、无烟煤、、褐煤等各煤种全面开花。南方沿海地区、内陆甚至北方沿海地区都纷纷增加进口煤采购,用户也由单一的火电厂拓展到钢厂、冶金厂、陶瓷厂等。今年上半年,我国估计可以达到1.63亿吨,同比增加了19%。数据显示,沿海地区进口煤占海上煤炭调入总量的比例由2012年的27%提高到7月初的33%。笔者预计,今年我国进口煤数量将突破3.3亿吨,比去年增加4000万吨。

电厂负荷未到高位

根据7月初全国重点电厂和沿海电厂的耗煤数据分析,大部分沿海电厂日耗煤处于中高位,基本处于正常水平的80%;火电厂机组的负荷没有达到高位。进入夏季,由于库存高位,沿海电厂仍会以消耗自身库存为主,兼顾拉运北方港口煤炭以及采购进口煤炭。目前,我国火丰富,且南方降雨量多,预计水电运行会保持高位。加之进口煤增势不减,预计今年“迎峰度夏”期间,下游用户不会缺煤,华东、华南等沿海地区用煤和用电也不会出现紧张局面。