钢铁库存自3月中旬以来缓慢回落,目前已降至2月初水平。受此影响,预计后期跌势将趋缓。

上半年焦煤期现双跌

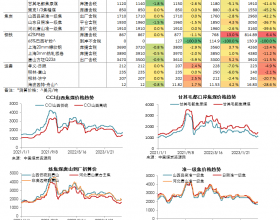

受国内外宏观环境影响,上半年焦煤期现价格一路下跌。截至7月5日,国内现货焦煤、肥煤、1/3焦煤平均价(含税)比1月初分别下跌约17.3%、13.6%、16%。焦煤期货9月合约从上市至7月12日累计下跌19.7%,螺纹钢10月合约和焦炭9月合约下跌幅度分别为7.8%、17.5%,焦煤期价下跌幅度大于焦炭和现货价,远大于螺纹钢。

上半年煤炭供给出现十年来鲜见的负增长。1—5月同比增速为-2.84%,大幅低于往年。1—5月煤炭固定资产投资同比下降2.4%,与之前常年维持在20%以上正增长有极大反差。供给同比明显收缩将对形成有力支撑,预计下半年焦煤价格下跌幅度不会太大。

下半年焦煤价格跌势将趋缓

近来,国内外焦煤价差日益缩小,也对国内焦煤价格形成支撑。但从上半年钢材日均产量来看,4、5、6月份产量维持9.2%、8.1%、11.26%增长,较去年同期增速有明显提升,随着经济增速放缓、淘汰高耗能等政策影响,钢铁产量增长空间已不大,下半年钢铁产量环比料将略有下降。且从历史数据来看,下半年钢铁日均产量总体上将小于上半年。因此,下半年焦煤需求环比下降概率较大,其价格将维持低位。

近年来,焦煤年均产量增速明显低于其他煤种,更低于钢材年均产量增速。从2007到2011年,产量年均增速为8%,无烟煤为6%,而焦煤只有5.4%。从2007到2012年,钢材年产量增速为15.9%,远高于焦煤。此外,受城镇化、工业化趋势拉动,中国粗钢产量仍将保持小幅增长,焦煤年供给增量难以满足钢铁增量,这将利好焦煤价格走强。

未来国内焦煤新增供给有限

国内焦煤资源主要集中在山西,约占我国总储量的55%。由于山西整合矿资源破坏程度较预期更为严重,又受目前煤炭形势低迷影响,整合矿建设和扩产缺乏资金。此外,受煤炭投资累计增速快速回落、安全环保等影响,整合矿复产速度明显慢于预期,山西整合矿焦煤产能的释放预计将大幅低于预期,国内焦煤新增供给也将低于预期,会利好焦煤价格走强。

焦煤期货可能面临反转

期货市场受消息面影响较大,而现货市场则表现较为平淡,近期焦煤现货仍维持下跌行情。结合前述分析,近日焦煤期货价格反弹或许只是昙花一现,短期内如果没有具体经济政策出台,仍可持续看空,入市时可分步建仓并设立相应止损,切忌重仓持有。从长期看,因焦煤缺稀性及新增供给有限,焦煤价格或会从当前弱势局面中实现真正的反转。