原油价格企稳反弹

随着俄乌双方逐渐回归谈判桌,油价高位拐头,地缘政治溢价的强预期逻辑告一段落。不过,早在俄乌冲突激化前,原油就已经具备“需求向好、库存低、供应偏紧”的强现实,奠定了油价突破100美元/桶的基础。如今,油价只是从强预期再度回归强现实而已,况且俄乌冲突造成的原油结构性缺口短期内难以弥补。

俄乌冲突时长难料,短时间内油价仍是易涨难跌,限制了能化品种的下方空间。其中,甲醇短期基本面矛盾不大,油价企稳反弹有助于甲醇价格反弹。

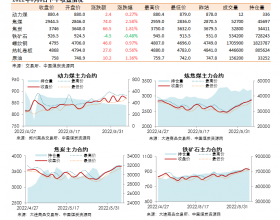

关注甲醇供需变化

其一,短期疫情和中期供应缩量预期影响。近期,内蒙古、陕西、山西等地春检计划陆续报出,多集中于3—5月。剔除一体化装置,我们估算,3月甲醇供应小幅下降但尚能维持周均90万吨左右,预计4月进入春检高峰,供应将明显趋紧,周均产量或降至90万吨以下。另外,3月19日,山西晋城召开市委生态环保工作调度会议,部分装置受环保监管影响停车。山西同煤广发、山西光大焦化在3月上旬计划检修、山西华昱预计4月检修。本应是供应缩量预期先行,但自3月上旬以来,各地疫情频发,短期对需求端和物流运输的抑制,曾让市场情绪一度转弱。

其二,进口预增和港口库存压力的变化。随着海外开工逐渐趋于稳定,3月下旬至4月上旬,甲醇抵港量渐增,预计3—4月月均进口水平将恢复至90万吨以上。但外盘情绪受油价牵制较内盘更为明显,我国依旧是价格洼地,且二季度海外装置也将陆续检修,不利于中长期进口放量。短期则有卸货慢、滞港等因素影响,港口库存近期保持在70万—80万吨的中性偏低水平。截至3月17日,港口库存75.66万吨。待疫情影响消退,在传统下游需求跟进及运输恢复、烯烃端开工趋稳的情况下,甲醇库存最终不会大幅累积。

预计4月起,春检及政策引起的供应紧缺趋于明显,下游需求趋于正常。往年此时也进入去库存阶段,行情偏多。

综上所述,甲醇后市多空博弈点不少,供需结构并不差。在油价回归理性区间并有反弹动力的情况下,甲醇价格向下空间有限。