已发布年报公司中,诺德股份与天际股份的归母净利润都取得了70倍以上的增长,盛新锂能、德方纳米和多氟多的归母净利润增速也均在24倍以上,业绩完成情况喜人。从业绩规模来看,有13家企业营收在百亿元以上。

产业上游业绩“巨增”

已发布业绩的上市公司中,多家锂电池产业链上游企业净利润大幅度上扬。

2021年诺德股份实现归母净利润4.04亿元,同比增长7409.93%。诺德股份表示业绩大增的主要原因包括2021年公司积极把握新能源行业市场发展机遇,加大铜箔市场的开拓力度,持续提升经营质量和运行效率,公司盈利能力增加;同时下游企业新能源动力电池订单需求同比大幅增加,锂电铜箔需求量随之增加。同处锂电铜箔赛道的嘉元科技,2021年度营收达28.04亿元,归母净利润实现5.50亿元,增速均在100%以上。

多氟多2021年归母净利润达12.60亿元,增幅达2490.80%。公司表示业绩增长主要原因是因为以六氟磷酸锂为主的新材料产品市场需求旺盛,公司相关产品的新增产能逐步释放,产能利用率达到较高水平。

净利润的超高增幅,也反映了锂电铜箔市场和以六氟磷酸锂为主的新材料产品市场的高景气度。“因新能源市场火爆,各大厂家纷纷布局,带动锂电铜箔市场需求,国内锂电铜箔企业多满产满销,产品供不应求,未来随着新能源市场持续发力,国内锂电铜箔需求也将保持快速发展趋势。”上海钢联新能源事业部电解液分析师邵健在接受记者采访时说道。

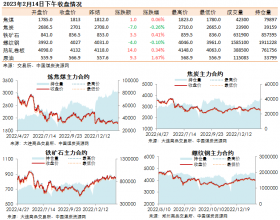

据隆众资讯调研,国内六氟磷酸锂从2020年9月开启上涨周期。自2021年以来市场价格扶摇直上,由年初11万元/吨,涨至年底56.5万元/吨,涨幅超四倍。

“龙头企业保持满负荷运行状态,现货市场延续供应紧张,企业以前期老客户订单为主。”邵健告诉《证券日报》记者。2022年3月以来市场行情开始走弱,六氟磷酸锂价格连续下降,截止到发稿,六氟磷酸锂市场主流价格在44-51万元/吨,年内跌幅19.49%。不过六氟磷酸锂未来发展前景乐观,“2022年上半年六氟磷酸锂现有产能及产量不足,一季度由于近期正负极等多维度影响,抑制终端需求,导致价格下行,预计二季度或将有所恢复,未来规划产能进入爆发式增长阶段。”邵健对《证券日报》记者说道。

那么,锂电池产业链中最赚钱的是不是就是这些上游公司呢?江西新能源科技职业学院新能源汽车技术研究院院长张翔对记者表示,一般而言在一个产业链里,不局限在锂电池产业链,在产业自身发展成熟稳定的前提下,应该是做集成的公司利润最高。但目前新能源产业的发展还处于初期阶段,技术路线等经常发生变化,在这种情况下就是哪个环节涨价最厉害,哪个环节利润最高。归根结底还是因为产业目前处于一个瞬息万变的阶段。

产业下游企业承压

产业链上游不断提价,下游面临较大压力,其中,电池厂商净利润受到一定影响。

具体来看,电池厂商净利增速与上游相比,存在一定差距。行业龙头增速预增上限未超200%,其余公司净利润增幅并不是很大。比如横店东磁2021年实现营收126.07亿元,较上年同期增长了55.54%;归属于上市公司股东净利润11.20亿元,比上年同期增长了10.54%。

根据年报数据,可发现一些电池厂商的营收增速要高于净利润增速。”2021年新能源汽车的销量翻倍增长,所以锂电池行业的业绩增长也比较靓丽。”前海开源基金董事总经理杨德龙对《证券日报》记者说道,“营收增速大于净利润增速说明这些企业很多都在扩张,同时成本受到上游锂、镍等价格上涨影响,导致公司净利润增长没有营收增长速度快。不过这个行业景气度还是很高的。”

锂电池原材料价格上涨,是电池厂商面临的直接压力。据公开资料,2021年部分锂电池原材料价格涨幅已超200%。“这会使电池厂家面对一个‘强者恒强’的格局。”真锂研究首席分析师墨柯对记者说道,“因为电池大厂对材料的使用量大,具备较高的议价能力,所以他们的获利能力会相对较好,也更加容易获得资本相助。”比如宁德时代,预计2021年实现归属上市公司股东净利润140亿元至165亿元,同比增长150.75%至195.52%。