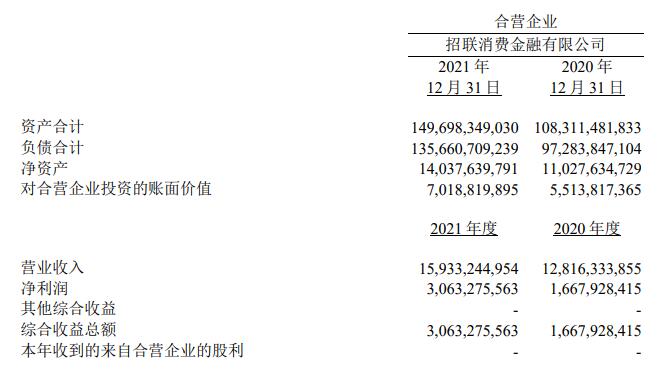

中国经济网编者按:中国联通近日发布的年报披露了招联消费金融有限公司(简称“招联金融”)的2021年业绩数据。2021年,招联金融实现营业收入159.33亿元,同比增长24.32%;净利润30.63亿元,同比增长83.66%。

公司官网显示,招联金融成立于2015年3月,是经中国银保监会批准、由招商银行和中国联通共同组建的持牌消费金融公司,注册地址位于深圳前海,注册资本100亿元。

近期,多家媒体报道招联金融投诉量居高不下。据南方都市报,黑猫投诉平台,输入“招联金融+催收”的关键词有4573条结果,其中有不少关于恶意催收,高利贷催收等话题的留言。另据经济观察报,因实际贷款利率畸高、暴力催收等问题,招联金融遭到大量用户投诉。3月10日,记者登录投诉平台发现,关于招联金融“暴力催收”“高利率”等相关投诉量居高不下,近30天的投诉量就达到472个。

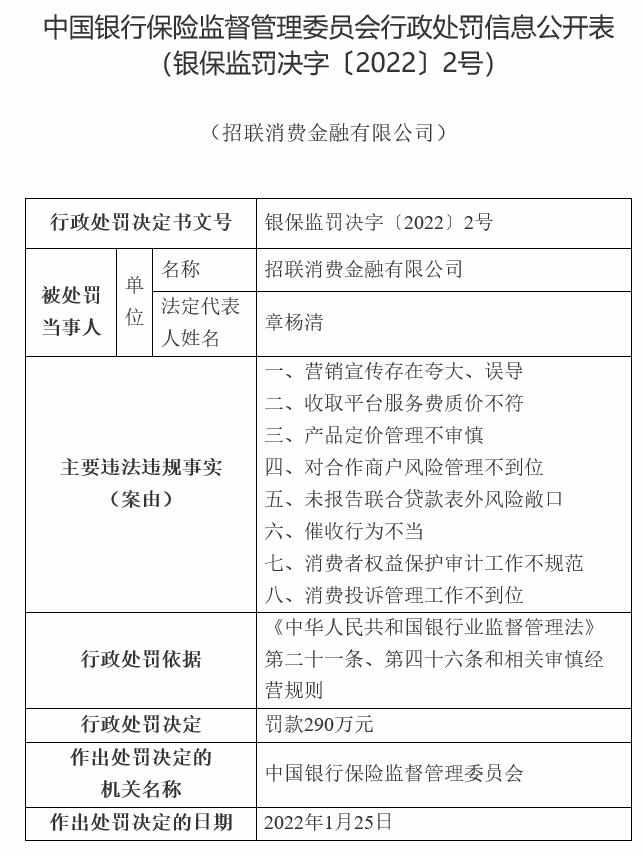

今年2月份,招联金融领银保监会新年二号罚单。中国银保监会公布的罚单显示,招联金融营销宣传存在夸大、误导,收取平台服务费质价不符,产品定价管理不审慎,对合作商户风险管理不到位,未报告联合贷款表外风险敞口,催收行为不当,消费者权益保护审计工作不规范,消费投诉管理工作不到位。中国银保监会对招联金融罚款290万元。对此,招联金融回复称,“当时银保监会处罚一出来,公司就立查立改,现在已经全部完成了整改。”

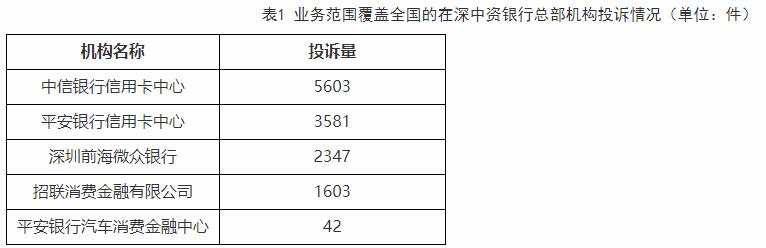

3月9日,深圳银保监局发布的2021年下半年深圳辖内银行业金融机构消费投诉情况显示,招联金融的投诉量达1603件,位居“业务范围覆盖全国的在深中资银行总部机构”第四。此外,业务范围覆盖全国的中资银行总部机构贷款业务投诉量,招联金融较多,达1600件,占招联金融投诉总量的99.81%。

招联金融还在谋求IPO。2021年3月19日,招商银行公告,该行董事会审议通过了《关于招联IPO及收购招商永隆所持招联股权的议案》,启动招联消费金融有限公司上市研究工作,具体上市方案成熟后再行提交董事会审议。

2021年净利润同比增长83.66% 谋求IPO

近日,据中国联通年报披露的数据显示,招联金融2021年实现营业收入159.33亿元,同比增长24.32%;净利润30.63亿元,同比增长83.66%。

截至2021年12月31日,招联金融金融资产合计1496.98亿元,负债合计1356.61亿元。

2021年3月19日,招商银行公告,该行董事会审议通过了《关于招联IPO及收购招商永隆所持招联股权的议案》,启动招联消费金融有限公司上市研究工作,具体上市方案成熟后再行提交董事会审议。

2021年7月28日,深圳银保监局发布《关于招联消费金融有限公司变更股权的批复》。同意招商银行股份有限公司受让招商永隆银行有限公司持有的招联金融25.85%股份。完成本次股权变更后,中国联合网络通信有限公司、招商银行股份有限公司分别持股招联金融变50%的股份。

2021年10月19日,深圳银保监局发布《关于招联消费金融有限公司变更注册资本的批复》。本次增资后,招联金融的注册资本由38.6896亿元人民币增至100亿元人民币,股权结构不变。

投诉量居高不下

据南方都市报,黑猫投诉平台,输入“招联金融+催收”的关键词有4573条结果,其中有不少关于恶意催收,高利贷催收等话题的留言。

对于消费者反映频繁的催收问题,招联金融解释:公司相关业务均在监管要求与规定下开展,禁止对用户以及第三人进行恶意骚扰,在规定时间内进行合法合规的催收作业。同时,我司对于催收管理一直有严格的考核管理制度,结合作业品质、投诉处理、作业规范性等各个维度进行综合考核,严加把关。

而对于部分消费者关注的“罚息收取”的逻辑,招联金融称,严格根据人行关于人民币贷款利率有关问题的通知的规定执行,罚息的收取和借款逾期时间的长短相关。

另据经济观察报,因实际贷款利率畸高、暴力催收等问题,招联金融遭到大量用户投诉。3月10日,记者登录投诉平台发现,关于招联金融“暴力催收”“高利率”等相关投诉量居高不下,近30天的投诉量就达到472个。

就“暴力催收”而言,招联金融认为,我司相关业务均在监管要求与规定下开展,我司禁止对用户以及第三人进行恶意骚扰,在规定时间内进行合法合规的催收作业。

在第三方投诉平台上,关于招联金融的投诉量已经高达17224条,投诉原因主要聚集在“暴力催收、骚扰家人”“高利贷”“高额罚息”。据媒体报道,有用户投诉称,此前在招联金融多次贷款,日利率一直是在0.045%-0.049%,其官方app内宣传利率也是0.045%-0.049%。他在2021年2月21日和2021年3月7日在该平台共贷款3笔,共10万。但他后来发现,该平台在没有任何明显提示的情况下,把日利率从之前0.049%提升至0.065%,与app宣传显示内容严重不符。

招联金融表示,该客户借款利率(0.045%-0.049%)的借款发生期间是18年和19年,借款利率0.065%的借款发生时间是21年,中间已时隔两年。根据互联网贷款的相关规定,我司需重新评估该客户的资信情况,根据用户的风险情况对价格进行动态调整。

针对大量用户投诉“高额罚息”,招联金融则认为,我司严格根据人行关于人民币贷款利率有关问题的通知的规定执行,罚息的收取和借款逾期时间的长短相关。

开年领罚单 招联金融8宗违法被罚290万

今年2月8日,中国银保监会公布的中国银行保险监督管理委员会行政处罚信息公开表(银保监罚决字〔2022〕2号)显示,招联金融营销宣传存在夸大、误导,收取平台服务费质价不符,产品定价管理不审慎,对合作商户风险管理不到位,未报告联合贷款表外风险敞口,催收行为不当,消费者权益保护审计工作不规范,消费投诉管理工作不到位。中国银保监会依据《中华人民共和国银行业监督管理法》第二十一条、第四十六条和相关审慎经营规则,对招联金融罚款290万元。

3月9日,深圳银保监局发布的2021年下半年深圳辖内银行业金融机构消费投诉情况显示,招联金融的投诉量达1603件,位居“业务范围覆盖全国的在深中资银行总部机构”第四。

此外,业务范围覆盖全国的中资银行总部机构贷款业务投诉量,招联金融较多,达1600件,占招联金融投诉总量的99.81%。

早在2020年10月,中国银保监会消费者权益保护局发布《关于招联消费金融有限公司侵害消费者权益问题的通报》。《通报》指出,招联消费金融公司存在夸大及误导宣传、未向客户提供实质性服务而不当收取费用、对合作商管控不力、催收管理不到位等问题,违反了《国务院办公厅关于加强金融消费者权益保护工作的指导意见》《消费金融公司试点管理办法》等相关规定,侵害了消费者的知情权、自主选择权和公平交易权等权益。