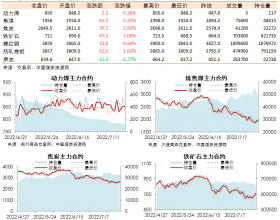

现尿素市场虽涨势放缓,涨幅缩小,但价格却在高位,下游复合肥厂及贸易商、经销商的抵触情绪在增加。目前河北地区尿素主流出厂报价3200-3240元/吨左右,山西地区小颗粒尿素主流出厂报价3130-3140元/吨左右,就连新疆地区尿素主流出厂报价也已至2720-2950元/吨,下游市场采购进度稍有放缓,如临沂地区复合肥厂对尿素的接货微弱,价格3240-3260元/吨,基层批发价显坚挺,之后走势看供需及下游市场的心态是否转变。

据统计截至目前尿素日产总量约15.7万吨,山东地区个别尿素企业降负荷生产,受普光气田检修影响,西南地区部分气头尿素企业短期限产;而且国内液氨价格高位持续上调,华东、华中、西南等多地区液氨出厂价格已破5000元/吨,其中云贵地区部分高端价格已达5300-5500元/吨左右,若尿素价格趋稳的话,部分企业可能将生产重心略倾斜于液氨,这对尿素是利好支撑。不过要考虑到6月初夏管肥的释放情况,将会在货源供应上或是心态上对涨价的尿素有一定的抑制;而且尿素价格涨至过高,下游的压力增加,市场对于调控政策很期待,若有相应政策出台的话,尿素价格有可能回到理智状态。

目前局部农业尿素需求陆续启动,拿货进度尚可,但尿素的高价逐渐加重了下游及农户的抵触情绪,拿货量并不集中;风险系数加大的情况下,大中农资商采购转为按需进行;工业方面局部受疫情影响,胶合板厂的开工负荷一般,尤其是成本压力较大,对尿素的需求比较有限;复合肥价格上调,但市场倒挂严重,成本压力与日俱增,虽想采购氯化铵代替部分尿素使用,但氯化铵货源紧张,因而高氮肥的生产重心还是以尿素为主,不过就是随用随采为主;国际与国内尿素价格相差较悬殊,贸易商的出口积极性较高,据市场传言称,此次印度招标我国尿素中标数量可能比较可观,又是一定的支撑,不过,在这之前贸易商已经进行了部分货源的集港,后期的补单量或会比较有限,较长远看,尿素的利好在被消耗。

综合来看,尿素供应面变化不大,而临时的局部开工降低却能成为其涨价的理由,需求上高氮肥生产的采购及出口对国内市场的支撑,预计近期尿素价格还是难免高位运行,但高价的同时风险系数也在加大,后期也会出现回落,不过需关注是否会有政策的调控等。