中国经济网编者按:上交所科创板上市委员会定于2022年5月25日上午9时召开2022年第42次上市委员会审议会议,届时将审议三未信安科技股份有限公司(以下简称“三未信安”)的首发申请。

三未信安作为国内主要的商用密码基础设施提供商,处于网络信息安全行业上游,为PKI、IPSec VPN、SSL VPN等网络安全产品和解决方案厂商提供密码核心产品,由网络安全厂商将密码产品整合融入其解决方案,应用于电子政务、金融、证券、税务、电力、能源、海关、公安等行业客户。

张岳公直接及间接持有公司34.54%的股权,合计控制公司62.13%的表决权,为公司控股股东、实际控制人。张岳公为中国国籍,无境外永久居留权。

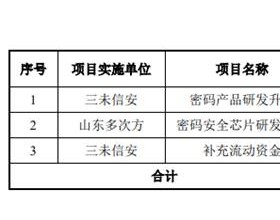

三未信安此次拟在上交所科创板上市,本次发行不超过19,140,000股,占发行后总股本的比例不低于25.00%。本次发行均为A股,不安排股东公开发售股份;保荐人(主承销商)为国泰君安证券股份有限公司,保荐代表人为彭凯、刘文淘。三未信安此次拟募集资金4.03亿元,其中,14,721.23万元用于密码产品研发升级,17,121.98万元用于密码安全芯片研发升级,8,500.00万元用于补充流动资金。

2018年至2021年,三未信安营业收入分别为10,400.16万元、13,377.81万元、20,248.37万元、27,032.98万元,净利润分别为1,184.51万元、2,047.86万元、5,237.02万元、7,469.51万元,归属于母公司股东的净利润分别为1,184.51万元、2,047.86万元、5,230.55万元、7,469.51万元,扣除非经常性损益后归属于母公司股东的净利润分别为730.49万元、1,795.40万元、4,735.20万元、7,204.96万元,经营活动产生的现金流量净额分别为226.98万元、2,115.63万元、154.87万元、3,027.73万元。

2018年至2021年,三未信安净现比分别为0.19、1.03、0.03、0.41。

2018年至2021年,三未信安主营业务收入分别为10,391.59万元、13,376.86万元、20,246.21万元、26,938.45万元,销售商品、提供劳务收到的现金分别为11,290.43万元、14,228.33万元、14,173.30万元、22,605.28万元。

2018年至2021年,三未信安主营业务收现比分别为1.09、1.06、0.70、0.84。

2022年1-3月,公司实现营业收入2,728.88万元,同比增长6.54%,实现归属于母公司股东的净利润-921.45万元,同比减少4.57%,实现扣除非经营性损益后归属于母公司股东的净利润-1,135.12万元,同比减少24.23%,经营活动产生的现金流量净额为-4,447.77万元,同比减少451.57%。

2018年至2021年,三未信安计入非经常性损益的政府补助金额分别为733.42万元、295.42万元、582.99万元、375.62万元,占当期营业收入的比例分别为7.05%、2.21%、2.88%、1.39%,占当期利润总额的比例分别为61.92%、13.58%、9.84%、4.47%,占比较高。

2018年至2021年,三未信安税收优惠金额分别为505.97万元、464.53万元、934.73万元、1,240.01万元,占当期营业收入的比例分别为4.87%、3.47%、4.62%、4.59%,占当期利润总额的比例分别为40.95%、21.36%、15.78%、14.75%。

2018年至2021年,三未信安加权平均净资产收益率分别为15.4594%、21.7649%、39.7055%、22.0292%,扣非后加权平均净资产收益率分别为9.8249%、19.3412%、36.6340%、21.3322%。

2018年至2021年,三未信安研发费用分别为2,647.77万元、3,291.09万元、3,708.17万元、5,045.51万元,占营业收入比重分别为25.46%、24.60%、18.31%、18.66%;同行业上市公司的研发费用率均值分别为11.92%、13.16%、15.57%、15.76%。

2018年至2021年,三未信安研发费用中职工薪酬分别为1,688.67万元、2,082.90万元、2,400.49万元、3,300.37万元,占比分别为63.78%、63.29%、64.74%、65.41%。

2018年至2021年,三未信安销售费用分别为2,320.23万元、2,801.33万元、3,030.79万元、4,317.10万元,占营业收入比重分别为22.31%、20.94%、14.97%、15.97%;同行业上市公司销售费用率均值分别为14.61%、14.21%、14.80%、14.26%。

2018年至2021年,三未信安销售费用中职工薪酬分别为1,156.78万元、1,678.85万元、1,824.48万元、2,790.21万元,占比分别为49.86%、59.93%、60.20%、64.63%。

2018年至2021年,三未信安资产总计分别为13,257.90万元、16,479.56万元、36,505.76万元、46,874.08万元;负债合计分别为4,872.83万元、5,921.48万元、6,333.16万元、8,182.33万元。

2018年至2021年,三未信安主营业务毛利率分别为67.93%、70.86%、73.37%、73.84%;同行业上市公司主营业务毛利率均值分别为55.18%、53.97%、56.05%、55.40%;其中,格尔软件毛利率分别为59.55%、58.56%、55.11%、51.72%,数字认证毛利率分别为58.62%、60.27%、59.00%、56.43%,吉大正元55.34%、52.23%、59.93%、58.30%,卫士通毛利率分别为34.97%、32.49%、35.45%、37.92%,信安世纪毛利率分别为67.42%、66.31%、70.76%、72.61%。

2018年至2021年,三未信安应收账款账面价值分别为3,549.13万元、4,217.08万元、11,302.77万元、17,670.98万元,占流动资产的比例分别为33.92%、30.59%、33.77%、48.71%,占当期营业收入的比例分别为34.13%、31.52%、55.82%、65.37%。

2018年至2021年,三未信安应收账款余额分别为3,957.77万元、4,748.60万元、12,277.94万元、19,096.63万元,2019年至2021年增长率分别为19.98%、158.56%、55.54%。

2018年至2021年,三未信安应收账款周转率分别为2.88次/年、3.07次/年、2.38次/年、1.72次/年,同行业上市公司平均值分别为1.99次/年、1.94次/年、1.92次/年、2.23次/年。

2019年至2021年,三未信安逾期应收账款分别为1,495.30万元、2,535.66、4,504.27万元,占各期末约定信用期客户的应收账款余额的比例分别为38.74%、28.48%、31.64%。

2018年至2021年,三未信安存货账面价值分别为3,079.01万元、3,791.69万元、3,335.00万元、4,184.80万元,占流动资产比例分别为29.43%、27.50%、9.96%、11.54%。

2018年至2021年,三未信安存货账面余额分别为3,470.91万元、4,206.84万元、3,957.69万元、4,666.58万元,存货跌价准备分别为391.90万元、415.14万元、622.69万元、481.78万元。

招股书显示,三未信安2020年密码板卡、密码整机和密码系统收入为1.90亿元,市场占有率约为0.41%。2020年,行业内主要企业之一卫士通密码产品收入为5.93亿元,市场占有率为1.27%。

上交所科创板两次审核问询函均关注到三未信安与参股公司共用商号问题。公司在第二轮问询函回复中表示,公司已于2020年12月11日与天津三未股东何雅芳、高波、程苒希签订《协议书》,约定天津三未可继续使用“天津三未信安科技发展有限公司”作为企业名称至2022年12月31日。各方一致同意在2022年12月31日以前变更天津三未企业名称并完成工商变更登记手续,变更后,新名称中不得使用“三未信安”或“三未”字样。因此不存在商号共用风险。

上交所科创板第一轮问询函显示,2020年1月,三未信安与合作方何雅芳、程苒希设立天津三未(公司持股51%),主要从事商用密码产品的销售,股东未实缴全部出资;因天津三未业务拓展无实质进展,2020年末公司将天津三未41%的股权(未实缴出资部分)分别以0元价格转让给何雅芳及无关联第三方高波。本次转让完成后,公司仍持有天津三未10%的股权,天津三未成为公司的参股公司。

招股书显示,三未信安存在财务内控不规范情形。2019年至2020年5月,三未信安存在使用4张员工个人银行账户作为公司现金账户进行管理的情形,主要用于收支借用商品保证金、支付员工报销、收支员工备用金等。2019年、2020年1-5月,公司通过个人卡流入金额分别为245.71万元和8.61万元,流出金额分别为224.60万元和62.08万元。

招股书显示,三未信安存在向关联方拆出资金的情况,其中,2020年曾向深圳座联共赢科技有限公司拆出资金200.00万元,起始日为2020年4月20日,到期日为2020年12月19日,年利率4.05%,利息收入为5.07万元。

深圳座联共赢科技有限公司系三未信安持股5%以上股东罗武贤担任执行董事、总经理的公司。值得注意的是,三未信安2020年经营活动产生的现金流量净额为154.87万元。

商用密码基础设施提供商拟科创板上市 拟募资4.03亿元

三未信安作为国内主要的商用密码基础设施提供商,处于网络信息安全行业上游,为PKI、IPSec VPN、SSL VPN等网络安全产品和解决方案厂商提供密码核心产品,由网络安全厂商将密码产品整合融入其解决方案,应用于电子政务、金融、证券、税务、电力、能源、海关、公安等行业客户。

三未信安2022年5月17日招股书上会稿显示,截至招股说明书签署日,张岳公直接持有公司1,600.8684万股股份,占公司总股本的27.88%。此外,张岳公通过济南风起云涌、天津三未普惠及北京三未普益分别间接持有公司4.43%、1.27%及0.96%的股权,故张岳公直接及间接持有公司34.54%的股权,为公司控股股东。

张岳公直接持有公司1,600.8684万股股份,占公司总股本的27.88%。此外,张岳公通过济南风起云涌、天津三未普惠及北京三未普益间接持有公司4.43%、1.27%及0.96%的股权,合计持有公司34.54%的股权,为公司控股股东。同时,张岳公作为济南风起云涌、天津三未普惠及北京三未普益的普通合伙人及执行事务合伙人分别间接控制公司12.41%、12.35%和9.49%的表决权;张岳公合计控制公司62.13%的表决权,为公司实际控制人。张岳公为中国国籍,无境外永久居留权。

三未信安此次拟在上交所科创板上市,本次发行不超过19,140,000股,占发行后总股本的比例不低于25.00%。本次发行均为A股,不安排股东公开发售股份;保荐人(主承销商)为国泰君安证券股份有限公司,保荐代表人为彭凯、刘文淘。三未信安此次拟募集资金4.03亿元,扣除发行费用后,拟全部用于公司主营业务相关的项目及主营业务发展所需的营运资金,具体情况如下:

1.密码产品研发升级,项目总投资14,721.23万元,拟使用募集资金投资额14,721.23万元;2.密码安全芯片研发升级,项目总投资17,121.98万元,拟使用募集资金投资额17,121.98万元;3.补充流动资金,项目总投资8,500.00万元,拟使用募集资金投资额8,500.00万元。

2022年一季度归母净利润-921.45万元 同比减少4.57%

2018年至2021年,三未信安营业收入分别为10,400.16万元、13,377.81万元、20,248.37万元、27,032.98万元,净利润分别为1,184.51万元、2,047.86万元、5,237.02万元、7,469.51万元,归属于母公司股东的净利润分别为1,184.51万元、2,047.86万元、5,230.55万元、7,469.51万元,扣除非经常性损益后归属于母公司股东的净利润分别为730.49万元、1,795.40万元、4,735.20万元、7,204.96万元,经营活动产生的现金流量净额分别为226.98万元、2,115.63万元、154.87万元、3,027.73万元。

2018年至2021年,三未信安净现比分别为0.19、1.03、0.03、0.41。

2018年至2021年,三未信安主营业务收入分别为10,391.59万元、13,376.86万元、20,246.21万元、26,938.45万元,销售商品、提供劳务收到的现金分别为11,290.43万元、14,228.33万元、14,173.30万元、22,605.28万元。

2018年至2021年,三未信安主营业务收现比分别为1.09、1.06、0.70、0.84。

立信会计师对三未信安截至2022年3月31日的合并及母公司资产负债表,2022年1-3月的合并及母公司利润表、合并及母公司现金流量表以及财务报表附注进行了审阅,并出具了信会师报字[2022]第ZG11935号《审阅报告》。

2022年3月末,三未信安资产总额为43,152.14万元,负债总额为5,027.41万元,归属于母公司所有者权益为38,124.73万元,公司经营情况良好,总资产、所有者权益较上年末变化不大,负债总额相对减少;2022年1-3月,公司实现营业收入2,728.88万元,同比略有增长6.54%,主要系在行业发展及政策红利的背景下,随着公司品牌知名度的提高,公司持续加大市场拓展力度,巩固并抢占市场份额,但同时公司生产经营也一定程度上受到了新冠肺炎疫情的不利影响,业务进度有所延缓;实现归属于母公司股东的净利润-921.45万元,同比减少4.57%,实现扣除非经营性损益后归属于母公司股东的净利润-1,135.12万元,同比减少24.23%,主要系随着公司经营规模逐渐扩大,人员薪酬费用投入及股份支付分摊增加,使得管理费用、销售费用和研发费用有所增长所致。

2022年1-3月,三未信安经营活动产生的现金流量净额为-4,447.77万元,同比减少451.57%,主要原因系:公司加大人才招聘力度,人员薪酬支出增加较多;为应对疫情影响以及全球晶圆、铜铝等原材料价格上涨,公司为保证生产经营正常运行而加大了相关原材料的采购与备货规模;公司主要客户受疫情影响,导致回款进度延缓;支付的IPO中介机构费用同比增加。

政府补助占利润总额占比较高

2018年至2021年,三未信安计入非经常性损益的政府补助金额分别为733.42万元、295.42万元、582.99万元、375.62万元,占当期营业收入的比例分别为7.05%、2.21%、2.88%、1.39%,占当期利润总额的比例分别为61.92%、13.58%、9.84%、4.47%,占比较高。

三未信安表示,如果未来国家对网络安全行业的支持力度有所调整,政府补助规模缩减甚至取消,将对公司盈利能力产生不利影响。

2018年至2021年,三未信安税收优惠金额分别为505.97万元、464.53万元、934.73万元、1,240.01万元,占当期营业收入的比例分别为4.87%、3.47%、4.62%、4.59%,占当期利润总额的比例分别为40.95%、21.36%、15.78%、14.75%。

三未信安表示,如果未来公司高新技术企业资格未能通过重新认定,或者国家相关税收法律、法规发生变化,发行人将可能面临无法继续享受所得税税收优惠的风险。

2021年净资产收益率下降

2018年至2021年,三未信安加权平均净资产收益率分别为15.4594%、21.7649%、39.7055%、22.0292%,扣非后加权平均净资产收益率分别为9.8249%、19.3412%、36.6340%、21.3322%。

2021年研发费用率18.66%

2018年至2021年,三未信安研发费用分别为2,647.77万元、3,291.09万元、3,708.17万元、5,045.51万元,占营业收入比重分别为25.46%、24.60%、18.31%、18.66%。

2018年至2021年,三未信安研发费用中职工薪酬分别为1,688.67万元、2,082.90万元、2,400.49万元、3,300.37万元,占比分别为63.78%、63.29%、64.74%、65.41%。

三未信安表示,报告期内公司研发费用职工薪酬呈逐年增长趋势,主要系研发人员数量增长所致。公司密码系统的市场需求不断扩大,前期技术研发投入成果初步显现,为进一步提升公司核心竞争力,增强公司研发实力,满足现有业务及面向创新产品的技术研发需求,公司的研发力量投入不断加大,研发人员数量不断增加,使得报告期各期研发费用中职工薪酬金额持续增长。

2018年至2021年,三未信安同行业上市公司的研发费用率均值分别为11.92%、13.16%、15.57%、15.76%。

截至招股说明书签署日,三未信安及其子公司已取得共计28项授权专利,其中,发明专利23项,无境外专利。

2021年销售费用率15.97%

2018年至2021年,三未信安销售费用分别为2,320.23万元、2,801.33万元、3,030.79万元、4,317.10万元,占营业收入比重分别为22.31%、20.94%、14.97%、15.97%。

2018年至2021年,三未信安销售费用中职工薪酬分别为1,156.78万元、1,678.85万元、1,824.48万元、2,790.21万元,占比分别为49.86%、59.93%、60.20%、64.63%。

三未信安表示,公司销售费用中职工薪酬呈增长趋势,主要系报告期内公司加强市场开拓,销售人员数量增长以及销售人员人均薪酬增长所致。

2018年至2021年,三未信安同行业上市公司销售费用率均值分别为14.61%、14.21%、14.80%、14.26%。

2021年总资产4.69亿元 总负债8182.33万元

2018年至2021年,三未信安资产总计分别为13,257.90万元、16,479.56万元、36,505.76万元、46,874.08万元;其中,流动资产分别为10,463.41万元、13,786.95万元、33,470.34万元、36,278.49万元。

2018年至2021年,三未信安负债合计分别为4,872.83万元、5,921.48万元、6,333.16万元、8,182.33万元;其中,流动负债分别为4,210.52万元、5,421.48万元、5,948.90万元、6,680.47万元。

2021年主营业务毛利率73.84%

2018年至2021年,三未信安主营业务毛利率分别为67.93%、70.86%、73.37%、73.84%;其中,密码板卡毛利率分别为61.67%、63.28%、63.97%、60.41%,密码整机毛利率分别为68.35%、74.42%、76.19%、75.50%,密码系统毛利率分别为78.86%、90.35%、85.98%、86.58%,密码服务及其他毛利率分别为79.84%、70.52%、65.31%、79.82%。

2018年至2021年,三未信安同行业上市公司主营业务毛利率均值分别为55.18%、53.97%、56.05%、55.40%;其中,格尔软件毛利率分别为59.55%、58.56%、55.11%、51.72%,数字认证毛利率分别为58.62%、60.27%、59.00%、56.43%,吉大正元55.34%、52.23%、59.93%、58.30%,卫士通毛利率分别为34.97%、32.49%、35.45%、37.92%,信安世纪毛利率分别为67.42%、66.31%、70.76%、72.61%。

2021年应收账款余额1.91亿元

2018年至2021年,三未信安应收账款账面价值分别为3,549.13万元、4,217.08万元、11,302.77万元、17,670.98万元,占流动资产的比例分别为33.92%、30.59%、33.77%、48.71%,占当期营业收入的比例分别为34.13%、31.52%、55.82%、65.37%。

2018年至2021年,三未信安应收账款余额分别为3,957.77万元、4,748.60万元、12,277.94万元、19,096.63万元,2019年至2021年增长率分别为19.98%、158.56%、55.54%。

2018年至2021年,三未信安应收账款坏账准备分别为408.64万元、531.52万元、975.17万元、1,425.65万元。

三未信安表示,报告期内,应收账款快速增长主要是因为:2020年和2021年公司第四季度确认收入金额较大,回款集中在次年。公司合作厂商的下游客户和公司直接服务的终端客户集中于政府、金融、能源、交通、通讯和信息服务等重要行业领域,这些用户通常在每年的上半年对本年度的采购及投资活动进行预算立项、设备选型测试等,下半年进行招标、采购和项目建设、验收、结算,导致公司收入呈现季节性,第四季度收入比例高于前三季度。此外公司处于高速发展阶段,收入规模较小,综合导致应收款余额增幅较大。

2018年至2021年,三未信安应收账款周转率分别为2.88次/年、3.07次/年、2.38次/年、1.72次/年,同行业上市公司平均值分别为1.99次/年、1.94次/年、1.92次/年、2.23次/年。

2021年逾期应收账款4504.27万元

上交所科创板第二轮审核问询函要求三未信安说明“背对背付款”的结算条款、签订原因及合理性,是否存在其他依据终端客户项目进度和验收等收款的情况,上述情况的收入及占比、应收账款的回款及逾期情况,结合收款权取得时点、直接客户对终端客户的履约风险,分析相关结算条款是否影响收入确认时点,相关处理是否符合业务实质、行业惯例、合同约定及《企业会计准则》的相关规定。

三未信安回复表示,根据合同约定,“背对背付款”客户部分货款可以在其收到下游客户的回款后再向公司付款,且合同中未约定具体的信用期,因此,在此类客户尚未收到下游客户回款前,此类应收账款不构成逾期。

公司逾期应收账款的情况主要分为两类,一类为客户内部审批和付款流程较长,未能按合同约定信用期完成付款,主要为大型央企等国有企业;另一类为公司与客户在合同中约定了信用期,而非“背对背付款”客户,但部分客户以未收到下游客户回款为由,未按合同约定信用期及时完成付款。公司为了保护自身利益,与客户在合同中约定的信用期较短,综合上述情况导致公司各期末逾期应收账款金额较大。

报告期内,公司逾期应收账款的账龄以1年以内、1-2年为主,报告期各期末,公司逾期应收账款中账龄2年以内的占比分别为66.77%、76.85%、86.34%,占比较高且呈上升趋势,逾期应收账款的账龄结构逐年优化。

2019年至2021年,三未信安逾期应收账款分别为1,495.30万元、2,535.66、4,504.27万元,占各期末约定信用期客户的应收账款余额的比例分别为38.74%、28.48%、31.64%。

三未信安表示,2019年末和2020年末逾期应收账款截至2022年3月末的回款比例分别为63.62%、68.42%,整体回收情况较好。2021年末逾期应收款截至2022年3月末的回款比例21.72%,主要原因系间隔周期较短。

2021年末逾期应收账款金额较高,截至2022年3月末的回款比例为21.72%,主要原因系公司为保护自身利益与客户在合同中约定的信用期较短,一般不超过3个月,而客户因其内部审批和付款流程较长,未能按合同约定信用期完成付款;此外部分客户以未收到下游客户回款为由,未按合同约定信用期及时完成付款。

2019年至2021年,三未信安逾期未回款金额分别为544.03万元、800.80万元、3,525.99万元。

2021年存货余额4666.58万元

2018年至2021年,三未信安存货账面价值分别为3,079.01万元、3,791.69万元、3,335.00万元、4,184.80万元,占流动资产比例分别为29.43%、27.50%、9.96%、11.54%。

2018年至2021年,三未信安存货账面余额分别为3,470.91万元、4,206.84万元、3,957.69万元、4,666.58万元,存货跌价准备分别为391.90万元、415.14万元、622.69万元、481.78万元。

2018年至2021年,三未信安存货中原材料分别为1,672.31万元、1,431.90万元、1,628.12万元、2,276.03万元,库存商品分别为684.39万元、1,388.77万元、1,066.28万元、1,184.08万元,发出商品分别为1,024.73万元、1,310.85万元、1,070.59万元、610.89万元。

2020年密码板卡、密码整机和密码系统市场占有率约为0.41%

招股书显示,根据赛迪统计,2020年国内商用密码的市场规模为466亿元,商用密码的市场规模统计不仅包含以密码为核心功能的密码产品,同时包括含有密码技术的下游网络信息安全产品,因此该等统计市场规模会远大于商用密码产品的实际市场规模。商用密码行业较为分散,尚未形成产业集群优势。公司2020年密码板卡、密码整机和密码系统收入为1.90亿元,市场占有率约为0.41%。

2020年,行业内主要企业之一卫士通密码产品收入为5.93亿元,市场占有率为1.27%。

商用密码属于基础性支撑行业,市场覆盖面广泛,目前我国商用密码产品链企业数量已达1,200余家。随着国家政策的大力支持,我国网络信息安全行业市场规模保持快速增长的趋势,良好的市场机遇可能导致新的竞争者数量不断增多,网络信息安全市场竞争将更加激烈,公司面临市场竞争加剧的风险。

与参股公司共用商号

上交所科创板两次审核问询函均关注到三未信安与参股公司共用商号问题。公司在第二轮问询函回复中表示,公司已于2020年12月11日与天津三未股东何雅芳、高波、程苒希签订《协议书》,约定天津三未可继续使用“天津三未信安科技发展有限公司”作为企业名称至2022年12月31日。各方一致同意在2022年12月31日以前变更天津三未企业名称并完成工商变更登记手续,变更后,新名称中不得使用“三未信安”或“三未”字样。因此不存在商号共用风险。

上交所科创板第一轮问询函显示,2020年1月,三未信安与合作方何雅芳、程苒希设立天津三未(公司持股51%),主要从事商用密码产品的销售,股东未实缴全部出资;因天津三未业务拓展无实质进展,2020年末公司将天津三未41%的股权(未实缴出资部分)分别以0元价格转让给何雅芳及无关联第三方高波。本次转让完成后,公司仍持有天津三未10%的股权,天津三未成为公司的参股公司。

上交所科创板要求公司说明何雅芳、程苒希、高波的基本情况,是否为发行人员工、董监高的亲属、客户及供应商员工或其他利益相关方;天津三未的销

售区域、业务拓展无进展的原因,上述股权转让后天津三未的业务开展情况,是否仍从事发行人相关业务,天津三未及其股东与发行人及其客户、供应商的业务、资金往来情况,是否存在为发行人代垫成本费用的情形。

三未信安在回复中表示,程苒希系公司报告期内子公司、客户天津三未员工黄楠的女儿,黄楠同时为公司股东济南风起云涌的有限合伙人。除此之外,何雅芳、程苒希、高波与公司及其董监高、客户及供应商无其他利益关系。

天津三未成立目的系开拓天津市场,其销售区域主要在天津本地。天津三未设立时拟从事密码产品的研发、销售及服务,而下游市场对密码产品和厂商均有一定的资质要求,天津三未成立之初公司及产品资质比较薄弱,对于很多项目难以入围,因此,天津三未的业务拓展无进展。

上述股权转让后,天津三未未实际开展业务,未从事与公司相关的业务。

对于是否存在为发行人代垫成本费用的情形等问题,天津三未表示,相关业务及资金往来系天津三未基于自身销售需求向发行人采购,以及天津三未作为公司子公司期间,公司通过子公司天津三未向客户销售产品,天津三未及其股东不存在为公司代垫成本费用的情形。

曾用员工个人银行账户作为公司现金账户进行管理

招股书显示,三未信安存在财务内控不规范情形。

2019年至2020年5月,三未信安存在使用4张员工个人银行账户作为公司现金账户进行管理的情形,主要用于收支借用商品保证金、支付员工报销、收支员工备用金等。

2019年、2020年1-5月,公司通过个人卡流入金额分别为245.71万元和8.61万元,流出金额分别为224.60万元和62.08万元。

三未信安表示,报告期内,公司按照资金实际用途的性质履行内部审批程序,并按照《企业会计准则》的相关规定进行相关会计处理。上述个人银行账户收支涉及的成本、费用支出均有对应发票,并在当期经过公司内部流程后进行账务处理,相关费用均为真实发生,相关流水与业务匹配。

2020年向关联公司拆出资金200万元同年经营现金净额154.87万元

招股书显示,三未信安存在向关联方拆出资金的情况,其中,2020年曾向深圳座联共赢科技有限公司(以下简称“座联共赢”)拆出资金200.00万元,起始日为2020年4月20日,到期日为2020年12月19日,年利率4.05%,利息收入为5.07万元。

座联共赢系三未信安持股5%以上股东罗武贤担任执行董事、总经理的公司。2020年4月20日,座联共赢与公司签订借款合同,约定由公司向座联共赢出借资金200万元,借款期限自2020年4月20日至2020年7月19日,借款利率为固定利率,为2020年3月20日公布的1年期贷款市场报价利率4.05%。2020年10月19日,公司与座联共赢就前述借款事项签订《借款展期协议》,约定原合同借款期限变更为8个月,即借款到期日变更为2020年12月19日。2020年12月18日,座联共赢将上述借款本金及利息归还至公司,公司计提了50,731.14元的利息收入。

值得注意的是,三未信安2020年经营活动产生的现金流量净额为154.87万元。