中国经济网编者按:6月13日,北京晶品特装科技股份有限公司(以下简称“晶品特装”)首发申请将上会。晶品特装主营业务为光电侦察设备和军用机器人的研发、生产和销售。公司的保荐机构(主承销商)是长江证券承销保荐有限公司,保荐代表人是张文海、吴娟。

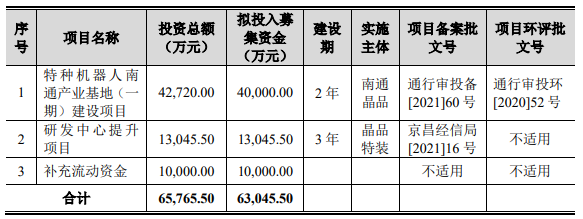

晶品特装拟在上交所科创板公开发行新股不超过1,900万股,且占发行后总股本的比例不低于25%,拟募集资金63,045.50万元,其中40,000.00万元拟用于“特种机器人南通产业基地(一期)建设项目”、13,045.50万元拟用于“研发中心提升项目”、10,000.00万元拟用于“补充流动资金”。

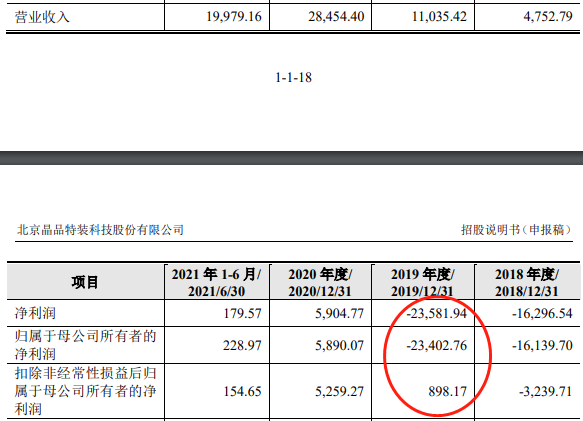

晶品特装科创板上市申请于2021年12月31日获得受理,分别于2021年12月31日和2022年6月6日披露了2版招股书。中国经济网记者对比发现,这2版招股书中,公司2019年的净利润数据相差13,965.94万元。

2021年12月版招股书显示,晶品特装2019年净利润为-23,581.94万元,归属于母公司所有者的净利润为-23,402.76万元,扣除非经常性损益后归属于母公司所有者的净利润为898.17万元。

2022年6月版招股书显示,晶品特装2019年净利润为-37,547.88万元,归属于母公司所有者的净利润为-37,368.70万元,扣除非经常性损益后归属于母公司所有者的净利润为-6,752.24万元,分别与前版相差-13,965.94万元、-13,965.94万元、-7,650.41万元。

据晶品特装2022年6月版招股书披露,2022年5月29日,公司召开第一届董事会第六次会议,审议通过了《关于审议对北京晶品特装科技股份有限公司2019-2021年度财务报告进行前期差错更正的议案》和《关于审议北京晶品特装科技股份有限公司2019-2021年财务报告(修订版)的议案》。根据《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》的相关规定,公司对股份支付事项会计处理前期会计差错进行了追溯重述法更正。

具体而言,对公司员工的股权激励从授予时一次性确认变更为按服务期进行分摊,2019年末加速行权;对外部顾问的股份支付,由于其不受服务期条款限制,仍按授予即可行权,在授予时一次性确认处理。此外,按照相关规定,完成等待期内的服务才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础确认股份支付费用,鉴于三名员工已经离职,在预计最佳估计值未包含上述人员的股权激励情况。

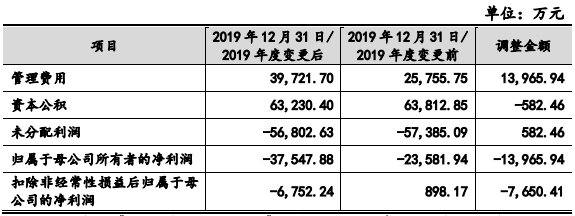

受上述股权激励事项对报告期内财务报表相关会计科目的影响,2019年度变更前归属于母公司所有者的净利润为-23,581.94万元,变更后为-37,547.88万元,调整金额为-13,965.94万元。

根据大华会计师出具的《审计报告》(大华审字[2022]0016476号)中关于股份支付事项会计处理前期差错更正,截至2020年6月30日,经追溯调整,晶品有限经审计后的净资产为43,038.85万元,其中实收资本5,480.8203万元、资本公积87,451.78万元、未分配利润-49,893.76万元。未分配利润为负的主要原因为:第一,2017年、2018年和2019年公司对高级管理人员、核心技术人员等公司核心员工和外部顾问实施股权激励,发生股份支付费用合计51,536.22万元;第二,公司前期研发投入较大,而收入规模相对较小。

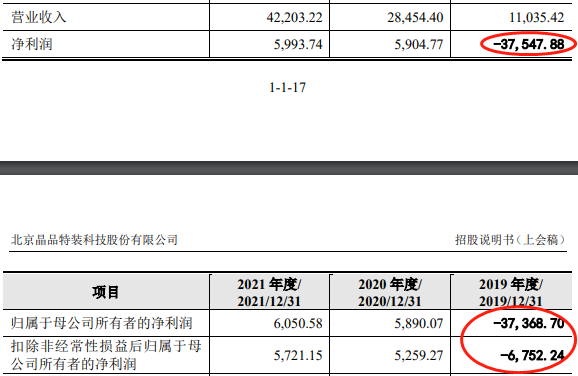

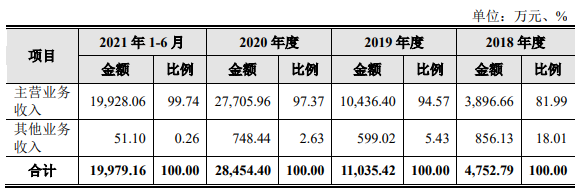

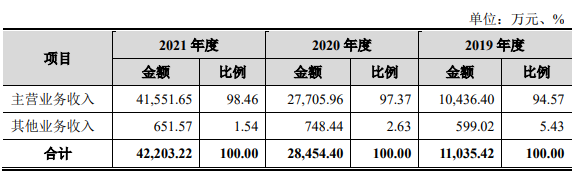

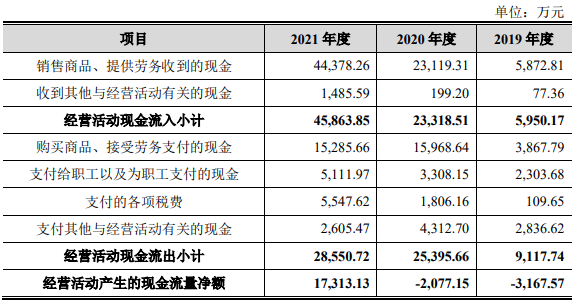

按差错更正后的数据,2018年-2021年,晶品特装营业收入分别为4,752.79万元、11,035.42万元、28,454.40万元、42,203.22万元,主营业务收入分别为3,896.66万元、10,436.40万元、27,705.96万元、41,551.65万元,销售商品、提供劳务收到的现金分别为4,588.21万元、5,872.81万元、23,119.31万元、44,378.26万元,主营业务收现比分别为1.18、0.56、0.83、1.07;净利润分别为-16,296.54万元、-37,547.88万元、5,904.77万元、5,993.74万元,归属于母公司所有者的净利润分别为-16,139.70万元、-37,368.70万元、5,890.07万元、6,050.58万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-3,239.71万元、-6,752.24万元、5,259.27万元、5,721.15万元,经营活动产生的现金流量净额分别为-3,048.78万元、-3,167.57万元、-2,077.15万元和17,313.13万元。

2022年1-3月,晶品特装实现的营业收入为3,034.30万元,较上年度同期下降79.61%;净利润为-292.88万元,上年同期为339.66万元,本期较上年度同期减少632.54万元;归属于母公司股东的净利润为-238.55万元,上年同期为362.13万元,本期较上年度同期减少600.68万元;扣除非经常性损益后归属于母公司股东的净利润为-528.50万元,上年同期为290.92万元,较上年下降819.42 万元。

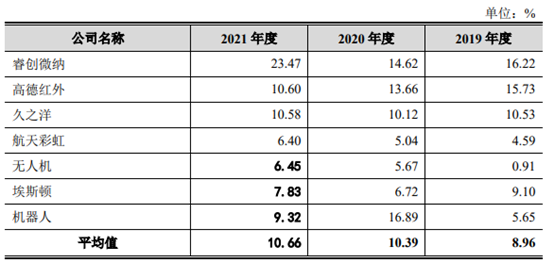

去年,晶品特装研发费用同比下降49.66%。2019年-2021年,晶品特装研发费用分别为2,438.86万元、4,418.09万元和2,224.21万元,占营业收入的比例分别为22.10%、15.53%和5.27%。晶品特装各期研发费用构成中,职工薪酬分别为1,136.19万元、1,568.49万元、1,069.43万元,占比分别为46.59%、35.50%、48.08%。2019年-2021年,同行业可比上市公司研发费用率平均值分别为8.96%、10.39%、10.66%。

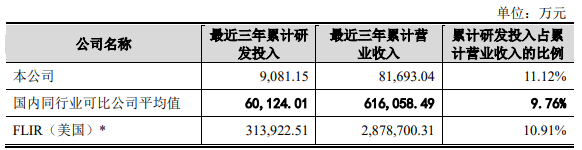

晶品特装最近三年累计研发投入为9,081.15万元,占最近三年累计营业收入的比例为11.12%;同行业可比公司最近三年累计研发投入平均值为60,124.01万元,累计研发费用率均值为9.76%。

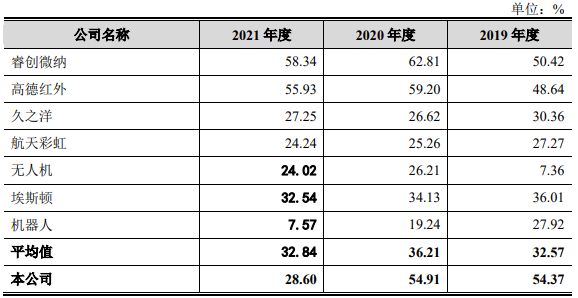

去年,晶品特装的主营业务毛利率同比下降了27.8个百分点,降幅达49.90%;综合毛利率同比下降了26.31个百分点,降幅达47.91%。2019年-2021年,晶品特装主营业务毛利率分别为54.59%、55.71%和27.91%,综合毛利率分别为54.37%、54.91%、28.60%。同行业可比上市公司的毛利率平均值分别为32.57%、36.21%、32.84%。

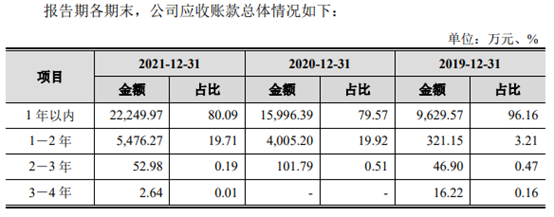

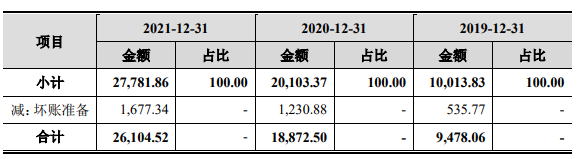

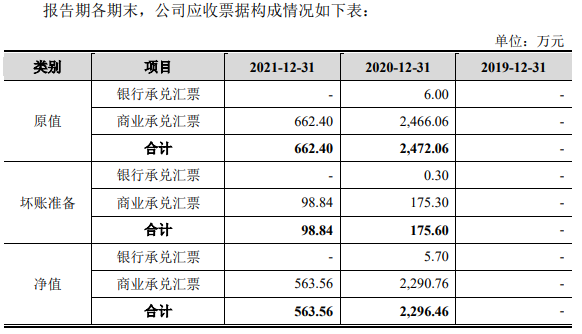

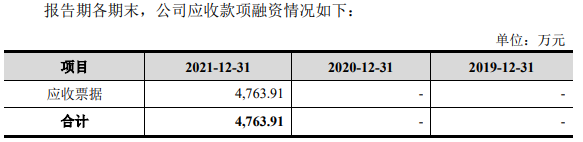

2019年末-2021年末,晶品特装应收账款账面余额分别为10,013.83万元、20,103.37万元和27,781.86万元,占营业收入比例分别为90.74%、70.65%和65.83%。2020年末、2021年末,晶品特装应收票据原值分别为2,472.06万元、662.40万元。2021年末,品特装应收款项融资为4,763.91万元。据此计算,各期末,晶品特装应收款分别为10,013.83万元、22,575.43万元、33,208.17万元。

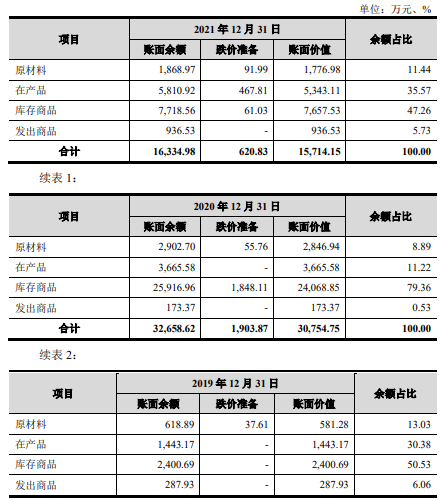

2019年末-2021年末,晶品特装存货账面余额分别为4,750.68万元、32,658.62万元和16,334.98万元,账面价值分别为4,713.08万元、30,754.75万元和15,714.15万元,占流动资产的比例分别为21.49%、39.26%和15.93%。

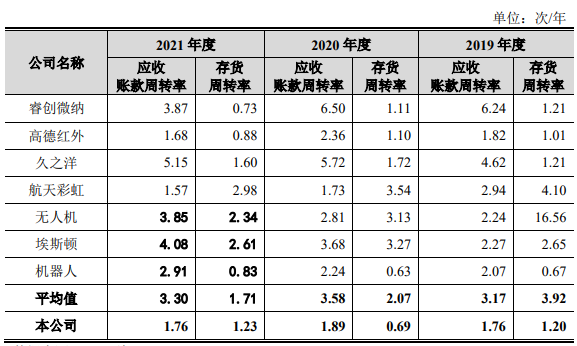

各期末,公司应收账款周转率分别为1.76、1.89和1.76,同行业可比公司平均值分别为3.17、3.58、3.30;存货周转率分别为1.20、0.69、1.23,同行业可比公司平均值分别为3.92、2.07、1.71。

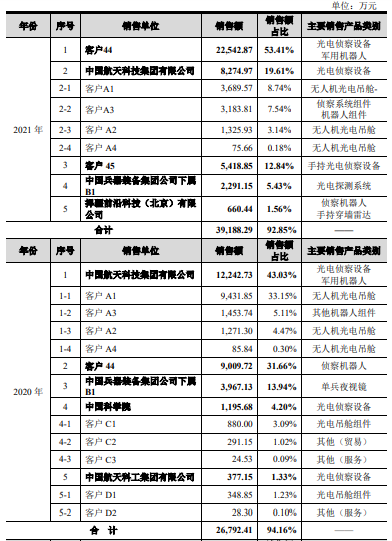

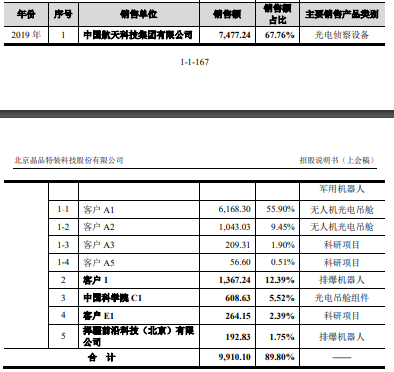

2019年、2020年和2021年,按同一控制方对销售客户进行合并后,晶品特装对前五大客户的合计销售金额分别为9,910.10万元、26,792.41万元和39,188.29万元,占公司当期营业总收入的比例分别为89.80%、94.16%和92.85%。

据晶品特装招股书,2020年4月,公司以第一名中标“手持光电侦察设备-G003”军品订单,合同金额合计约3.10亿元。因受新冠疫情影响,生产手持光电侦察设备-G003的显示屏无法完成进口,发行人无法按期完成手持光电侦察设备-G003的生产和交付,导致发行人因合同违约向客户支付违约金3,722.40万元的事项。上述违约事项虽然对公司未来业务开展没有实质性影响,但使本次产品销售数量减少40%、销售金额减少14,956.88万元(收入减少包含销售数量减少金额、进口屏替换为国产屏减少金额及违约金金额)。

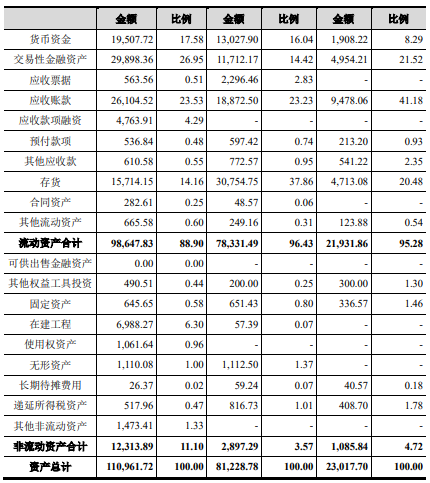

2019年末、2020年末和2021年末,晶品特装的资产总额分别为23,017.70万元、81,228.78万元和110,961.72万元,其中流动资产分别为21,931.86万元、78,331.49万元、98,647.83万元,占总资产的比例分别为95.28%、96.43%和88.90%。

2019年末、2020年末和2021年末,晶品特装负债总额分别为14,013.25万元、39,296.89万元和53,208.66万元,其中流动负债分别为13,994.68万元、39,293.85万元、47,165.28万元,占负债总额的比例分别为99.87%、99.99%和88.64%。

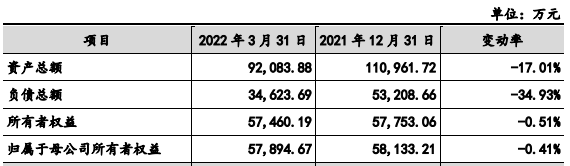

2022年3月末,晶品特装总资产为92,083.88万元,较2021年末下降17.01%;负债总额为34,623.69万元,较2021年末下降34.93%;归属于母公司的所有者权益为57,894.67万元,较2021年末下降0.41%。

光电侦察设备和军用机器人企业拟科创板募资6.3亿元

晶品特装主营业务为光电侦察设备和军用机器人的研发、生产和销售,主要产品包括多个型号系列的无人机光电吊舱、手持光电侦察设备、夜视多功能眼镜、手持穿墙雷达、排爆机器人、多用途机器人、便携式侦察机器人等。

军融汇智、军融创鑫和军融创富系公司的共同控股股东。陈波系军融汇智、军融创鑫和军融创富的执行事务合伙人,持有军融汇智出资比例为32.49%、军融创鑫出资比例为19.90%、军融创富出资比例为30.48%。根据三家合伙企业的合伙协议,陈波代表合伙企业行使合伙企业在公司享有的表决权等权益,陈波通过军融汇智间接控制公司33.49%的股份,通过军融创鑫间接控制公司21.74%的股份,通过军融创富间接控制公司13.27%的股份,合计控制公司68.50%的股份,系晶品特装实际控制人。陈波1976年3月出生,任公司董事长、总经理。

晶品特装拟在上交所科创板公开发行新股不超过1,900万股,且占发行后总股本的比例不低于25%,拟募集资金63,045.50万元,其中40,000.00万元拟用于“特种机器人南通产业基地(一期)建设项目”、13,045.50万元拟用于“研发中心提升项目”、10,000.00万元拟用于“补充流动资金”。

晶品特装的保荐机构(主承销商)是长江证券承销保荐有限公司,保荐代表人是张文海、吴娟。

晶品特装选择的具体上市标准为“预计市值不低于人民币10亿元,最近一年净利润为正且营业收入不低于人民币1亿元”。

今年5月底差错更正调减2019年净利润1.4亿元

晶品特装科创板上市申请于2021年12月31日获得受理,分别于2021年12月31日和2022年6月6日披露了2版招股书。中国经济网记者对比发现,这2版招股书中,公司2019年的净利润数据相差13,965.94万元。

2021年12月版招股书显示,晶品特装2019年净利润为-23,581.94万元,归属于母公司所有者的净利润为-23,402.76万元,扣除非经常性损益后归属于母公司所有者的净利润为898.17万元。

2022年6月版招股书显示,晶品特装2019年净利润为-37,547.88万元,归属于母公司所有者的净利润为-37,368.70万元,扣除非经常性损益后归属于母公司所有者的净利润为-6,752.24万元,分别与前版相差-13,965.94万元、-13,965.94万元、-7,650.41万元。

据晶品特装2022年6月版招股书披露,2022年5月29日,公司召开第一届董事会第六次会议,审议通过了《关于审议对北京晶品特装科技股份有限公司2019-2021年度财务报告进行前期差错更正的议案》和《关于审议北京晶品特装科技股份有限公司2019-2021年财务报告(修订版)的议案》。根据《公开发行证券的公司信息披露编报规则第19号——财务信息的更正及相关披露》的相关规定,公司对股份支付事项会计处理前期会计差错进行了追溯重述法更正,具体情况如下:

更正前:针对股权激励的会计处理系按照授予即可行权,对2017-2019年全部股权激励分别于授予时一次性确认股份支付费用。上述处理方式主要基于如下原因:第一,2017年发行人制定了《股权激励计划》,该文件虽约定了激励对象因故离职的,自离职之日起不得参与员工股权激励计划,但未明确服务期的时间长度;第二,部分服务期未满三年员工离职时未立即被要求退回股份,与合伙协议约定存在一定差异。

更正后:2019年12月前签订的合伙协议约定了服务期,且受激励员工离职后退回合伙份额与合伙协议约定的处理方式较为契合,因此合伙协议取消服务期相关条款前发行人对员工的股权激励存在实质上服务期。变更后的会计处理为:公司对2017年至2019年员工股份支付费用按照服务期进行了分摊确认,并在2019年12月按照加速行权方式确认了股份支付费用。

具体而言,对公司员工的股权激励从授予时一次性确认变更为按服务期进行分摊,2019年末加速行权;对外部顾问的股份支付,由于其不受服务期条款限制,仍按授予即可行权,在授予时一次性确认处理。此外,按照相关规定,完成等待期内的服务才可行权的换取职工服务的以权益结算的股份支付,在等待期内的每个资产负债表日,应当以对可行权权益工具数量的最佳估计为基础确认股份支付费用,鉴于三名员工已经离职,在预计最佳估计值未包含上述人员的股权激励情况。

上述股权激励事项对报告期内财务报表相关会计科目的影响情况如下:2019年度变更前的管理费用为25,755.75万元,变更后为39,721.70万元,调整金额13,965.94万元;2019年度变更前资本公积为63,812.85万元,变更后为63,230.40万元,调整金额-582.46万元;2019年度变更前未分配利润为-57,385.09万元,变更后为-56,802.63万元,调整金额为582.46万元;2019年度变更前归属于母公司所有者的净利润为-23,581.94万元,变更后为-37,547.88万元,调整金额为-13,965.94万元;2019年度变更前扣除非经常性损益后归属于母公司的净利润为898.17万元,变更后为-6,752.24万元,调整金额为-7,650.41万元。

3年股份支付费用合计5.15亿元

据晶品特装招股书,2020年9月30日,晶品有限通过股东会决议,同意晶品有限整体变更为股份有限公司。各发起人同意以经审计的公司截至2020年6月30日的净资产数据折股,整体变更设立股份有限公司并于2020年10月28日完成工商变更。

根据大华会计师出具的《审计报告》(大华审字[2020]0012873号)及《审计报告》(大华审字[2022]0016476号)中关于股份支付事项会计处理前期差错更正,截至2020年6月30日,经追溯调整,晶品有限未分配利润为-49,893.76万元。整体变更设立股份有限公司时存在较大的累计未弥补亏损的主要原因系整体变更前确认的股份支付费用及研发投入较大而收入规模相对较小导致。截至2021年12月31日,发行人母公司股改基准日账面累计未弥补亏损已消除。

根据大华会计师出具的《审计报告》(大华审字[2022]0016476号)中关于股份支付事项会计处理前期差错更正,截至2020年6月30日,经追溯调整,晶品有限经审计后的净资产为43,038.85万元,其中实收资本5,480.8203万元、资本公积87,451.78万元、未分配利润-49,893.76万元。

未分配利润为负的主要原因为:第一,2017年、2018年和2019年公司对高级管理人员、核心技术人员等公司核心员工和外部顾问实施股权激励,发生股份支付费用合计51,536.22万元;第二,公司前期研发投入较大,而收入规模相对较小。

根据整体变更方案,公司净资产全部折合为股本和资本公积,母公司未分配利润从-49,893.76万元减少至零,合并未分配利润从整体变更前的-54,734.01万元减少到-4,257.80万元。截至2021年12月31日,母公司未分配利润为7,219.50万元,合并未分配利润为4,331.61万元,母公司及合并报表层面存在未弥补亏损的情况已经消除。

整体变更后,公司营业收入、净利润持续增长,未弥补亏损逐步减少,截至2021年12月31日未弥补亏损已经消除。但如果未来营业收入无法按计划增长、研发失败、产品或服务无法得到客户认同等,可能导致一定期间内无法进行利润分配的风险,将对股东投资收益造成一定程度的不利影响。

2020年扭亏为盈 近4年3年经营现金净额为负

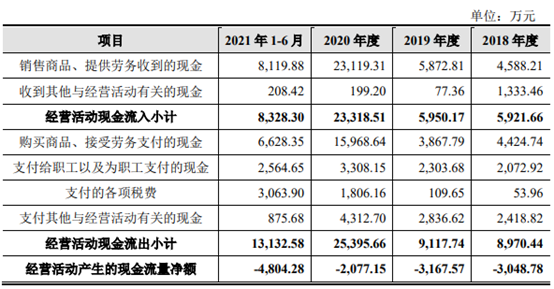

按差错更正后的数据,2018年-2021年,晶品特装营业收入分别为4,752.79万元、11,035.42万元、28,454.40万元、42,203.22万元,主营业务收入分别为3,896.66万元、10,436.40万元、27,705.96万元、41,551.65万元,销售商品、提供劳务收到的现金分别为4,588.21万元、5,872.81万元、23,119.31万元、44,378.26万元,主营业务收现比分别为1.18、0.56、0.83、1.07;净利润分别为-16,296.54万元、-37,547.88万元、5,904.77万元、5,993.74万元,归属于母公司所有者的净利润分别为-16,139.70万元、-37,368.70万元、5,890.07万元、6,050.58万元,扣除非经常性损益后归属于母公司所有者的净利润分别为-3,239.71万元、-6,752.24万元、5,259.27万元、5,721.15万元,经营活动产生的现金流量净额分别为-3,048.78万元、-3,167.57万元、-2,077.15万元和17,313.13万元。

据晶品特装招股书,公司2021年度营业收入较上年增加13,748.82万元,增幅为48.32%;归属于母公司所有者的净利润较上年增长160.51万元,增幅为2.73%。公司2021年度归属于母公司所有者的净利润增幅小于营业收入增幅,主要系当期首次实现销售的手持光电侦察设备-G003产品毛利率较低所致。

2019年度及2020年度公司经营活动产生的现金流量净额均为负,这主要因为:第一,公司客户主要是军方和各大军工集团及其下属单位,其中各大军工集团及其下属单位款项结算周期较长,如客户A1,2019年及2020年分别增加应收账款金额约5,000万元和7,100万元;第二,2019年公司收入规模相对较小,而研发等费用支出较大,公司经营业绩处于亏损状态,导致经营活动产生的现金流量净额为负;第三,2020年公司中标的手持光电侦察设备-G003,原材料采购金额较大。2021年度,上述销售逐步回款,故公司经营活动产生的现金流量净额为正。

2022年1-3月,晶品特装实现的营业收入为3,034.30万元,较上年度同期下降79.61%;净利润为-292.88万元,上年同期为339.66万元,本期较上年度同期减少632.54万元;归属于母公司股东的净利润为-238.55万元,上年同期为362.13万元,本期较上年度同期减少600.68万元;扣除非经常性损益后归属于母公司股东的净利润为-528.50万元,上年同期为290.92万元,较上年下降819.42 万元。

晶品特装在招股书中表示,2022年1-3月,公司营业收入较上年同期出现下降,主要系2021年1-3月手持光电侦察设备-G003首次实现销售,集中确认收入较大(约1.23亿元)导致;2022年1-3月和上年同期,公司归属于母公司股东的净利润金额均较小,符合公司实际经营情况。

根据晶品特装初步测算,2022年1-6月,公司营业收入预计约为4,400.00万元至5,400.00万元,较上年同期下降约72.97%至77.98%,净利润预计约为-1,200.00万元至-600.00万元,较上年同期下降约434.13%至768.27%。

报告期各产品收入变动较大

2019年,无人机光电吊舱产品给晶品特装带来69%主营业务收入,但该产品2021年收入下降,占主营业务收入比例仅12%;2019年,手持光电侦察设备产品仅贡献了0.37%的主营业务收入,但2021年贡献了主营业务收入的38%。

2019年-2021年,晶品特装无人机光电吊舱收入分别为7,246.36万元、10,004.95万元、5,039.61万元,占主营业务收入的比例分别为69.43%、36.11%、12.13%;手持光电侦察设备收入分别为38.94万元、102.17万元、15,987.87万元,占主营业务收入的比例分别为0.37%、0.37%、38.48%;侦察系统组件/部件及其他收入分别为623.34万元、1,210.27万元、5,945.73万元,占比分别为5.97%、4.37%、14.31%;排爆机器人收入分别为1,793.73万元、465.75万元、846.46万元,占比分别为17.19%、1.68%、2.04%;机器人组件/部件及其他收入分别为21.38万元、1,267.22万元、1,140.07万元,占比分别为0.20%、4.57%、2.74%。

去年研发费用腰斩 三年累计研发投入远低于同行均值

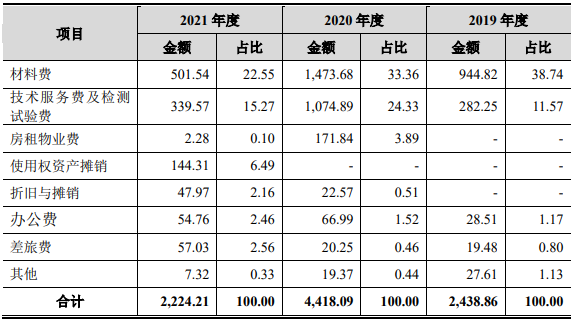

去年,晶品特装研发费用同比下降49.66%。2019年-2021年,晶品特装研发费用分别为2,438.86万元、4,418.09万元和2,224.21万元,占营业收入的比例分别为22.10%、15.53%和5.27%。

晶品特装各期研发费用构成中,职工薪酬分别为1,136.19万元、1,568.49万元、1,069.43万元,占比分别为46.59%、35.50%、48.08%。

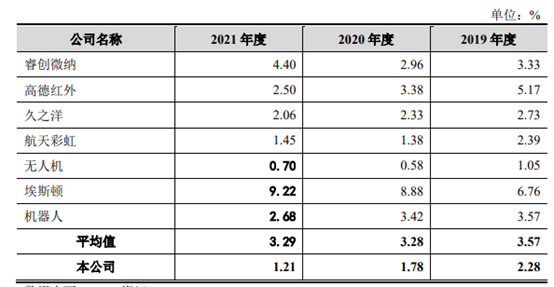

2019年-2021年,同行业可比上市公司研发费用率平均值分别为8.96%、10.39%、10.66%。

晶品特装最近三年累计研发投入为9,081.15万元,占最近三年累计营业收入的比例为11.12%;同行业可比公司最近三年累计研发投入平均值为60,124.01万元,累计研发费用率均值为9.76%。

据晶品特装招股书,2021年度,公司研发费用占营业收入比例低于同行业可比公司平均水平,主要是因为部分研发项目中标后与客户签订了受托研制合同,发生的费用计入存货或营业成本。

截至最新版招股说明书签署之日,晶品特装已获发明专利28项,实用新型专利49项,外观设计专利19项,另有计算机软件著作权74项。

销售费用率连续3年低于同行

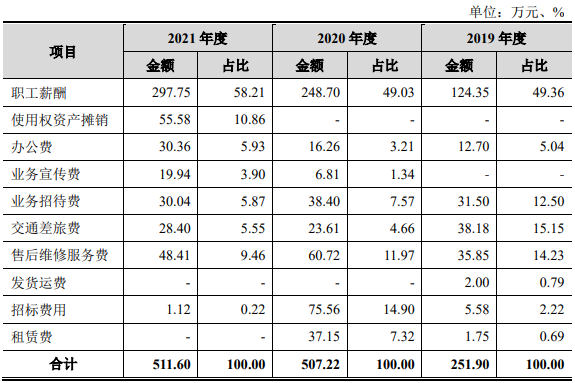

2019年度、2020年度及2021年度,晶品特装销售费用分别为251.90万元、507.22万元和511.60万元,占营业收入的比例分别为2.28%、1.78%和1.21%。同行销售费用率平均值分别为3.57%、3.28%、3.29%。

2019年度、2020年度及2021年度,公司销售人员职工薪酬分别为124.35万元、248.70万元和297.75万元,占营业收入的比例分别为1.13%、0.87%和0.71%。

报告期内,公司销售费用占营业收入比例低于同行业可比上市公司平均值。随着收入快速增长,公司销售费用占营业收入的比例快速下降。

去年主营业务毛利率腰斩

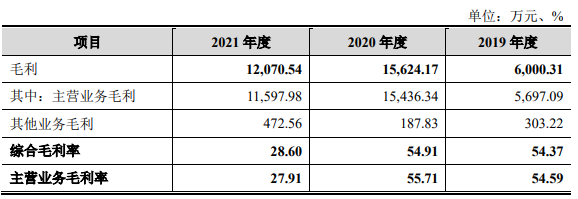

去年,晶品特装的主营业务毛利率同比下降了27.8个百分点,降幅达49.90%;综合毛利率同比下降了26.31个百分点,降幅达47.91%。

2019年-2021年,晶品特装主营业务毛利率分别为54.59%、55.71%和27.91%,综合毛利率分别为54.37%、54.91%、28.60%。同行业可比上市公司的毛利率平均值分别为32.57%、36.21%、32.84%。

晶品特装在招股书中称,报告期内,公司主营业务毛利率呈波动趋势,主要系公司销售产品结构变化导致,其中光电吊舱业务、侦察机器人和排爆机器人业务毛利率较高,2021年度公司光电吊舱业务、侦察机器人和排爆机器人等业务销售收入占比较小,而毛利率较低的手持光电侦察设备-G003业务收入占比较大。

2019年和2020年公司毛利率水平均高于同行业可比公司平均值。相较于可比公司,发行人无人机光电吊舱和军用机器人等高毛利的业务在报告期不断增长。睿创微纳、高德红外和久之洋为公司上游企业,为红外热像仪产品链企业。睿创微纳在红外热像仪产品链中主要销售探测器和机芯等上游产品,目前已逐步向下游拓展,而高德红外覆盖的产业链较为完备,久之洋以整机产品较多,红外热像仪产品链中下游整机的毛利率相对较低。红外机芯等原材料主要应用于公司的光电产品,公司产品毛利率总体高于红外热像仪产品链中下游整机公司。因此,公司毛利率高于高德红外和久之洋,与睿创微纳相当。与主要产品为工业机器人和民用机器人的埃斯顿和机器人相比,公司主要的机器人产品为军用机器人,军方客户对产品稳定性、可靠性、安全性要求较高,且产品的技术附加值更高,因此毛利率相对较高。2021年度发行人主要产品手持光电侦察设备-G003毛利率较低,导致2021年度毛利率低于可比公司。

去年末应收款3.3亿元

2019年末-2021年末,晶品特装应收账款账面余额分别为10,013.83万元、20,103.37万元和27,781.86万元,占营业收入比例分别为90.74%、70.65%和65.83%。

2020年末、2021年末,晶品特装应收票据原值分别为2,472.06万元、662.40万元。2021年末,品特装应收款项融资为4,763.91万元。

据此计算,各期末,晶品特装应收款分别为10,013.83万元、22,575.43万元、33,208.17万元。

晶品特装在招股书中表示,报告期内应收账款占流动资产、营业收入的比例均较高,主要因为:第一,报告期内公司对客户A1的销售额分别为6,168.30万元、9,431.85万元和3,689.57万元,客户A1系中国航天科技集团有限公司下属企业,发行人系其配套企业,双方款项结算要综合考虑最终产品验收、付款等因素,导致款项结算周期较长,2019年末、2020年末及2021年末发行人对其应收账款余额均较大;第二,2021年12月公司对客户44销售多用途机器人-R903、侦察系统组件-G002等产品,合同金额约1.16亿元,上述两个合同尚未完成收款,导致2021年末发行人对其应收账款余额较大。

去年末存货账面1.6亿元

2019年末-2021年末,晶品特装存货账面余额分别为4,750.68万元、32,658.62万元和16,334.98万元,账面价值分别为4,713.08万元、30,754.75万元和15,714.15万元,占流动资产的比例分别为21.49%、39.26%和15.93%。

据晶品特装招股书,报告期各期末,公司存货账面价值波动较大,其中2020年末较2019年末增长26,041.67万元、增幅为552.54%,主要因为2020年手持光电侦察设备-G003因疫情影响未完成交付,影响金额约2.30亿元;2021年末较2020年末减少15,040.60万元、减幅为48.90%,主要系手持光电侦察设备-G003在2021年完成销售使得存货减少。

应收账款周转率、存货周转率低于同行均值

各期末,公司应收账款周转率分别为1.76、1.89和1.76,同行业可比公司平均值分别为3.17、3.58、3.30;存货周转率分别为1.20、0.69、1.23,同行业可比公司平均值分别为3.92、2.07、1.71。

据晶品特装招股书,报告期内,公司应收账款周转率、公司存货周转率均低于同行业可比公司平均值。这主要因为:一方面,公司正处于快速成长期,2019年度收入规模相对较小;另一方面,公司客户主要为军方或为军方做配套的客户,应收账款回款周期、存货供货周期均较长,从而导致应收账款周转率、存货周转率水平较低。

前五客户销售占比在90%左右

2019年、2020年和2021年,按同一控制方对销售客户进行合并后,晶品特装对前五大客户的合计销售金额分别为9,910.10万元、26,792.41万元和39,188.29万元,占公司当期营业总收入的比例分别为89.80%、94.16%和92.85%。

据晶品特装招股书,我国国防军工行业高度集中的经营模式导致行业内企业普遍具有客户集中的特征,报告期内公司客户主要为军方和各大军工集团及其下属单位。客户集中度较高可能会对公司的生产经营产生不利影响:一方面,如果部分客户经营情况不利,或减少对公司产品的采购,公司的营业收入增长将受到较大影响;另一方面,客户集中度较高对公司的议价能力也存在一定的不利影响。

2020年合同违约 支付违约金3722万元

据晶品特装招股书,2020年4月,公司以第一名中标“手持光电侦察设备-G003”军品订单,合同金额合计约3.10亿元。因受新冠疫情影响,生产手持光电侦察设备-G003的显示屏无法完成进口,发行人无法按期完成手持光电侦察设备-G003的生产和交付,导致发行人因合同违约向客户支付违约金3,722.40万元的事项。上述违约事项虽然对公司未来业务开展没有实质性影响,但使本次产品销售数量减少40%、销售金额减少14,956.88万元(收入减少包含销售数量减少金额、进口屏替换为国产屏减少金额及违约金金额)。

公司产品终端用户主要为军方客户,其对产品交付时间节点具有严格的要求和计划性。未来,如果发行人因新冠疫情、国际贸易环境或其他因素导致销售或采购合同违约,则可能会对发行人的经营状况产生如下不利影响:第一,因合同违约支付违约金或者中标名次下调导致销售收入金额减少,从而影响经营业绩;第二,如果未来军方客户在招标项目中加大合同违约事项的扣分比例或其他限制,则合同违约事项可能会对获取新订单产生一定影响。

今年3月末总资产减少17% 总负债减少35%

2019年末、2020年末和2021年末,晶品特装的资产总额分别为23,017.70万元、81,228.78万元和110,961.72万元,其中流动资产分别为21,931.86万元、78,331.49万元、98,647.83万元,占总资产的比例分别为95.28%、96.43%和88.90%。

各期末,晶品特装货币资金分别为1,908.22万元、13,027.90万元、19,507.72万元。

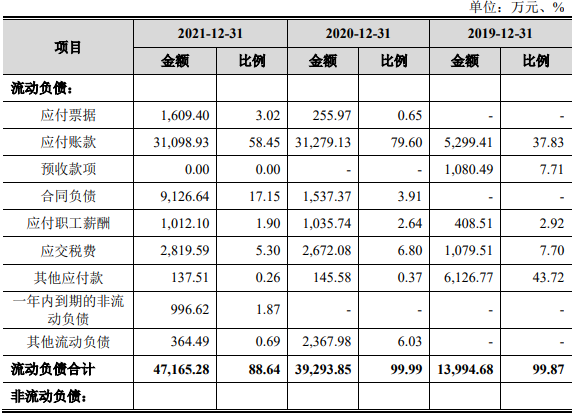

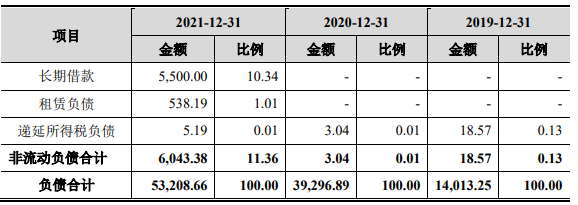

2019年末、2020年末和2021年末,晶品特装负债总额分别为14,013.25万元、39,296.89万元和53,208.66万元,其中流动负债分别为13,994.68万元、39,293.85万元、47,165.28万元,占负债总额的比例分别为99.87%、99.99%和88.64%。

据晶品特装招股书,2020年末公司负债总额较2019年增长较多,负债总额大幅增长的原因主要系2020年开始随着公司业务的增长,公司采购量大幅增长,从而使得应付账款大幅增长。2021年末公司负债总额较2020年增长较多,负债总额增长的原因主要包括:第一,2021年下半年公司与客户44签订较大金额销售合同,预收货款大幅增长,导致合同负债余额较大;第二:2021年南通晶品新增银行借款6,000.00万元。

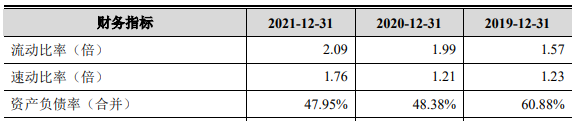

2019年末、2020年末和2021年末,晶品特装资产负债率(合并)分别为60.88%、48.38%、47.95%,流动比率分别为1.57、1.99、2.09,速动比率分别为1.23、1.21、1.76。

2022年3月末,晶品特装总资产为92,083.88万元,较2021年末下降17.01%;负债总额为34,623.69万元,较2021年末下降34.93%;归属于母公司的所有者权益为57,894.67万元,较2021年末下降0.41%。

晶品特装在招股书表示,公司资产总额和负债总额同时下降,主要系公司使用资产结算应付账款、应交税费等流动负债导致资产与负债同时下降,均为生产经营过程中正常波动。