中国经济网编者按:上交所科创板上市委员会定于2022年5月6日上午9时召开2022年第36次上市委员会审议会议,届时将审议浙江帕瓦新能源股份有限公司(以下简称“帕瓦股份”)的首发申请。

帕瓦股份从事锂离子电池三元正极材料前驱体的研发、生产和销售,专注于单晶型中高镍NCM三元前驱体这一细分市场,是国内先进的单晶型NCM三元前驱体生产商。公司主要产品用于三元正极材料的制造并最终应用于新能源汽车动力电池、消费电子、电动工具等领域。

帕瓦股份此次拟于上交所科创板上市,拟公开发行股票不超过33,594,557股,不低于发行后总股本的25%;本次公开发行均为新股,不安排原股东公开发售股份,保荐机构为海通证券股份有限公司,保荐代表人为李欢、李欣。帕瓦股份此次拟募集资金15.09亿元,其中,125,937.79万元用于年产4万吨三元前驱体项目,25,000.00万元用于补充流动资金。

2018年至2021年,帕瓦股份营业收入分别为63,809.99万元、53,749.41万元、57,901.36万元、85,790.38万元;净利润分别为3,606.14万元、2,026.80万元、4,098.38万元、8,341.53;归属于母公司股东的净利润分别为3,606.14万元、2,026.80万元、4,098.38万元、8,341.53万元;扣除非经常性损益后归属于母公司股东的净利润分别为3,435.66万元、1,942.07万元、3,579.11万元、7,441.53万元;经营活动产生的现金流量净额分别为-1,883.87万元、6,726.04万元、3,711.79万元、-24,097.89万元。

2018年至2021年,帕瓦股份主营业务收入分别为63,670.99万元、53,423.64万元、57,250.91万元、85,343.19万元;同期,销售商品、提供劳务收到的现金分别为17,599.15万元、24,753.12万元、23,994.39万元、39,399.38万元。

2018年至2021年,帕瓦股份主营业务收现比分别为0.28、0.46、0.42、0.46。

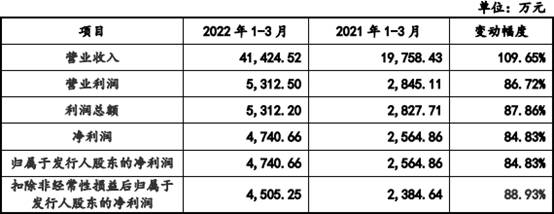

2022年1-3月,帕瓦股份营业收入为41,424.52万元,同比增长109.65%;净利润为4,740.66万元,同比增长84.83%;归属于发行人股东的净利润为4,740.66万元,同比增长84.83%;扣除非经常性损益后归属于发行人股东的净利润为4,505.25万元,同比增长88.93%;经营活动产生的现金流量净额为-6,041.65万元,同比减少55.02%。。

2018年至2021年,帕瓦股份研发费用分别为1,595.38万元、1,838.89万元、2,687.76万元、3,207.01万元,占营业收入比例分别为2.50%、3.42%、4.64%、3.74%。

2018年至2021年,帕瓦股份同行业可比公司研发费用率均值分别为3.40%、3.29%、3.53%、3.74%。

2018年至2021年,帕瓦股份研发费用中职工薪酬分别为498.84万元、742.65万元、877.83万元、1,335.51万元,占比分别为31.27%、40.39%、32.66%、41.64%。

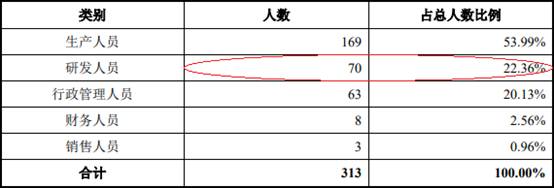

截至2021年末,帕瓦股份研发人员为70人,占总人数比例22.36%。

上交所首轮问询要求公司说明材料投入的具体构成,主要明细项目金额、占比,形成的成果及产品名称,投料金额波动的原因,相关材料最终去向的金额等问题。

公司回复表示,2019年至2021年,公司研发项目材料投入中硫酸镍金额分别为260.78万元、968.54万元、1,606.89万元,占比分别为54.79%、70.33%、72.64%;硫酸钴金额分别为146.98万元、276.68万元、399.36万元,占比分别为30.88%、20.09%、18.05%。

帕瓦股份研发领料最终去向主要为形成研发等外品对外销售、免费赠送客户样品验证、研发过程合理损耗、形成研发废料等几个方面。

2019年至2021年,公司研发成果入库中研发等外品金额分别为36.48万元、343.71万元、1,439.15万元;研发成果销售或送样中研发等外品金额分别为44.02万元、675.20万元、1,436.88万元。

招股书显示,帕瓦股份拥有的专利共60项,此外,拥有1项注册商标及1项注册域名。

2018年至2021年,帕瓦股份单晶型NCM三元前驱体销售金额分别为13,714.74万元、40,820.50万元、47,921.69万元、68,438.60万元,占主营业务收入比例分别为21.54%、76.41%、83.70%、80.19%;多晶型NCM三元前驱体销售金额分别为49,956.25万元、12,603.14万元、9,329.22万元、16,538.84万元,占主营业务收入比例分别为78.46%、23.59%、16.30%、19.38%。

2018年至2021年,帕瓦股份单晶型NCM三元前驱体销售单价分别为10.40万元/吨、8.53万元/吨、7.58万元/吨、9.38万元/吨,2019年至2021年变动幅度分别为-17.98%、-11.14%、23.75%;多晶型NCM三元前驱体销售单价分别为9.61万元/吨、8.56万元/吨、7.85万元/吨、10.07万元/吨,2019年至2021年变动幅度分别为-10.93%、-8.29%、28.28%。

数据可见,帕瓦股份单晶型NCM三元前驱体产品2019年至2021年销售占比均在70%以上,该产品2019年、2020年销售单价均有所下降,2021年该产品销售单价较2020年虽有所增长,但仍低于2018年销售单价。

2018年至2021年,帕瓦股份NCM三元前驱体产能利用率分别为97.47%、90.86%、92.20%、87.81%,产销率分别为113.07%、86.58%、102.29%、88.16%,销量分别为6,517.00吨、6,256.08吨、7,507.83吨、8,940.06吨。

数据可见,帕瓦股份2020年产能利用率较2019年小幅增长,但近三年整体呈下降趋势。

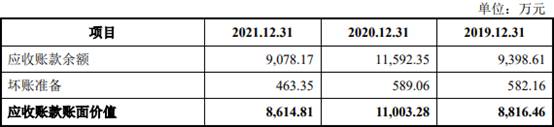

2018年至2021年,帕瓦股份应收票据账面价值分别为24,445.40万元、7,469.10万元、14,863.76万元、17,904.61万元,占流动资产比例分别为42.19%、18.18%、28.55%、14.98%;应收账款账面价值分别为13,292.56万元、8,816.46万元、11,003.28万元、8,614.81万元,占流动资产比例分别为22.94%、21.46%、21.13%、7.21%。

2018年至2021年,帕瓦股份应收票据账面余额分别为24,550.40万元、7,483.64万元、14,863.76万元、17,904.61万元,其中,银行承兑汇票分别为22,450.40万元、7,192.83万元、14,863.76万元、17,904.61万元。

2018年至2021年,帕瓦股份应收账款余额分别为13,994.57万元、9,398.61万元、11,592.35万元、9,078.17万元,坏账准备分别为702.01万元、582.16万元、589.06万元、463.35万元。

2018年至2021年,帕瓦股份应收账款余额占营业收入比例分别为21.93%、17.49%、20.02%、10.58%。

2018年至2021年,帕瓦股份应收账款周转率分别为4.56次、4.22次、5.52次、8.30次,同期可比上市公司均值分别为7.56次、8.64次、8.08次、8.21次。

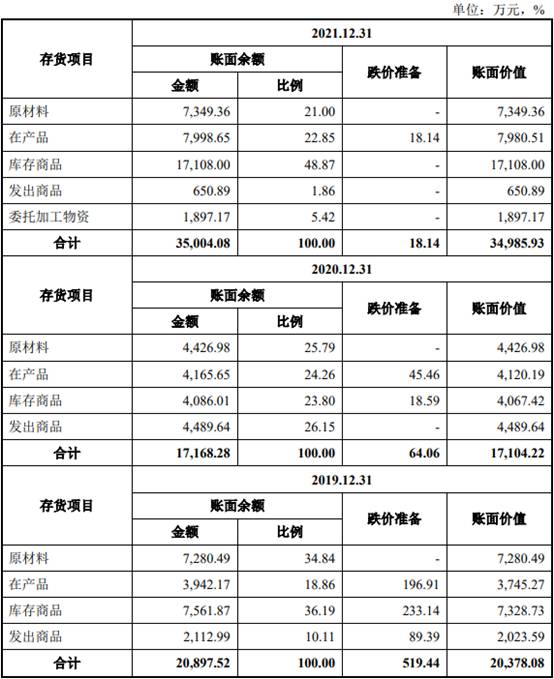

2018年至2021年,帕瓦股份存货账面价值分别为11,345.08万元、20,378.08万元、17,104.22万元、34,985.93万元,占流动资产比例分别为19.58%、49.61%、32.85%、29.26%。

2018年至2021年,帕瓦股份存货账面余额分别为11,732.10万元、20,897.52万元、17,168.28万元、35,004.08万元。其中,库存商品分别为6,066.52万元、7,561.87万元、4,086.01万元、17,108.00万元,占比分别为51.71%、36.19%、23.80%、48.87%。

2018年至2021年,帕瓦股份存货周转率分别为4.74次、2.87次、2.57次、2.76次,同期,可比上市公司均值分别为3.76次、3.96次、3.79次、4.43次。

2018年至2020年,帕瓦股份三元前驱体市场占有率(中国)分别为4.0%、3.40%、2.0%。

2018年至2020年,帕瓦股份同行业可比上市公司中伟股份三元前驱体市场占有率(中国)分别为14.30%、18.50%、21.80%;格林美分别为22.90%、24.10%、12.10%;华友钴业分别为7.50%、6.40%、11.20%;容百科技分别为7.50%、5.20%、2.0%;芳源股份分别为3.90%、3.50%、3.30%。

帕瓦股份表示,新能源汽车动力电池为新能源动力汽车的核心部件之一,目前三元锂离子电池和磷酸铁锂电池是主流动力锂电池。近年来,磷酸铁锂电池的长电芯方案、无模组技术(CTP)、刀片电池等应用技术进步速度较快,其能量密度可以满足续航里程较低的新能源汽车需求。锂离子电池的不同技术路线的竞争预期将长期继续。同时,氢燃料电池、钠离子电池、磷酸铁锰锂电池等新技术路线未来也可能对传统技术路线形成冲击。若公司技术研发方向无法契合行业技术发展趋势,公司的核心竞争优势与持续盈利能力将会受到重大不利影响。

2018年至2021年,帕瓦股份向前五大客户销售金额分别为51,215.73万元、47,797.24万元、55,811.28万元、77,113.33万元,占营业收入比例分别为80.26%、88.93%、96.39%、89.89%。

2019年至2021年,帕瓦股份前五大客户中,来自杉杉能源、厦钨新能的收入占比较高。其中,2019年向厦钨新能销售金额22,707.94万元,占营业收入比例42.25%,向杉杉能源销售金额18,135.08万元,占营业收入比例33.74%;2020年,向杉杉能源销售金额28,146.03万元,占营业收入比例48.61%,向厦钨新能销售金额14,901.40万元,占营业收入比例25.74%;2021年,向厦钨新能销售金额50,944.39万元,占营业收入比例59.38%,向杉杉能源销售金额14,333.09万元,占营业收入比例16.71%。

2018年至2021年,帕瓦股份主营业务成本中直接材料金额分别为51,116.74万元、42,418.18万元、44,099.26万元、65,615.65万元,占比分别为91.98%、90.66%、90.02%、91.07%。

2018年至2021年,帕瓦股份主要原材料硫酸镍平均单价分别为2.21万元/吨、2.14万元/吨、2.14万元/吨、2.84万元/吨,硫酸钴平均单价分别为8.57万元/吨、4.70万元/吨、4.09万元/吨、6.32万元/吨,硫酸锰平均单价分别为0.54万元/吨、0.54万元/吨、0.48万元/吨、0.63万元/吨。

招股书显示,2019年4月28日,因帕瓦股份2名工作人员操作不当发生一起安全事故,经抢救无效死亡。

单晶型NCM三元前驱体生产商 拟募资15亿元

帕瓦股份从事锂离子电池三元正极材料前驱体的研发、生产和销售,专注于单晶型中高镍NCM三元前驱体这一细分市场,是国内先进的单晶型NCM三元前驱体生产商。公司主要产品用于三元正极材料的制造并最终应用于新能源汽车动力电池、消费电子、电动工具等领域。

帕瓦股份2022年4月25日发布的招股书上会稿显示,截至招股说明书签署日,兆远投资直接持有公司19.84%股份,张宝直接持有公司13.69%股份,兆远投资和张宝为公司控股股东。

王振宇通过兆远投资间接持有公司19.64%股份,且兆远投资与股东展诚建设、王宝良、姚挺签署了《一致行动协议》,约定一致行动人在帕瓦股份的生产经营及重大决策事项(除关联交易需要回避表决外)始终与兆远投资保持一致,故兆远投资及其一致行动人直接和间接合计控制公司34.73%的股份;张宝直接持有公司13.69%股份,并与王振宇签署了《共同控制协议》和《共同控制协议之补充协议》,因此,王振宇、张宝合计直接和间接共同控制公司48.42%的股份,为公司共同实际控制人。

帕瓦股份此次拟于上交所科创板上市,拟公开发行股票不超过33,594,557股,不低于发行后总股本的25%;本次公开发行均为新股,不安排原股东公开发售股份,保荐机构为海通证券股份有限公司,保荐代表人为李欢、李欣。帕瓦股份此次拟募集资金15.09亿元,主要用于投资如下项目:

1.年产4万吨三元前驱体项目,项目投资额125,937.79万元,拟用募集资金125,937.79万元;2.补充流动资金,项目投资额25,000.00万元,拟用募集资金25,000.00万元。

2018年至2021年,帕瓦股份未进行现金分红。

2021年经营活动现金净额-2.41亿元

2018年至2021年,帕瓦股份营业收入分别为63,809.99万元、53,749.41万元、57,901.36万元、85,790.38万元;净利润分别为3,606.14万元、2,026.80万元、4,098.38万元、8,341.53;归属于母公司股东的净利润分别为3,606.14万元、2,026.80万元、4,098.38万元、8,341.53万元;扣除非经常性损益后归属于母公司股东的净利润分别为3,435.66万元、1,942.07万元、3,579.11万元、7,441.53万元;经营活动产生的现金流量净额分别为-1,883.87万元、6,726.04万元、3,711.79万元、-24,097.89万元。

2018年至2021年,帕瓦股份主营业务收入分别为63,670.99万元、53,423.64万元、57,250.91万元、85,343.19万元;同期,销售商品、提供劳务收到的现金分别为17,599.15万元、24,753.12万元、23,994.39万元、39,399.38万元。

2018年至2021年,帕瓦股份主营业务收现比分别为0.28、0.46、0.42、0.46。

2022年1-3月,帕瓦股份营业收入为41,424.52万元,同比增长109.65%;净利润为4,740.66万元,同比增长84.83%;归属于发行人股东的净利润为4,740.66万元,同比增长84.83%;扣除非经常性损益后归属于发行人股东的净利润为4,505.25万元,同比增长88.93%。

帕瓦股份表示,公司2022年1-3月经审阅的扣除非经常性损益后归属于发行人股东的净利润增长,主要系受益于新能源汽车产业蓬勃发展、公司产能以及产品竞争力提升,公司收入和净利润增长较快。

2022年1-3月,帕瓦股份经营活动产生的现金流量净额为-6,041.65万元,同比减少55.02%。

帕瓦股份表示,公司2022年1-3月经营活动产生的现金流量净额下降幅度较大的主要原因系公司收入规模、采购规模增长较快,公司生产所需主要原材料市场价格亦呈上涨趋势,公司支付原材料采购货款金额较大,购买商品、接受劳务支付的现金较多。

2021年研发费用率3.74%

2018年至2021年,帕瓦股份研发费用分别为1,595.38万元、1,838.89万元、2,687.76万元、3,207.01万元,占营业收入比例分别为2.50%、3.42%、4.64%、3.74%。

2018年至2021年,帕瓦股份同行业可比公司研发费用率均值分别为3.40%、3.29%、3.53%、3.74%。

2018年至2021年,帕瓦股份研发费用中职工薪酬分别为498.84万元、742.65万元、877.83万元、1,335.51万元,占比分别为31.27%、40.39%、32.66%、41.64%。

截至2021年末,帕瓦股份研发人员为70人,占总人数比例22.36%。

研发领料最终去向主要为形成研发等外品

上交所首轮问询要求公司说明材料投入的具体构成,主要明细项目金额、占比,形成的成果及产品名称,投料金额波动的原因,相关材料最终去向的金额等问题。

公司回复表示,2019年至2021年,公司研发项目材料投入中硫酸镍金额分别为260.78万元、968.54万元、1,606.89万元,占比分别为54.79%、70.33%、72.64%;硫酸钴金额分别为146.98万元、276.68万元、399.36万元,占比分别为30.88%、20.09%、18.05%。

帕瓦股份研发领料最终去向主要为形成研发等外品对外销售、免费赠送客户样品验证、研发过程合理损耗、形成研发废料等几个方面。

2019年至2021年,公司研发成果入库中研发等外品金额分别为36.48万元、343.71万元、1,439.15万元;研发成果销售或送样中研发等外品金额分别为44.02万元、675.20万元、1,436.88万元。

拥有60项专利

招股书显示,帕瓦股份拥有的专利共60项,此外,拥有1项注册商标及1项注册域名。

帕瓦股份表示,公司自设立以来始终坚持以技术创新为发展驱动力,以前瞻性的战略眼光持续进行研发投入,形成了大量具有自主知识产权的科研成果与非专利技术,并运用于产品的实际生产中,有效提升了公司核心竞争力。

用于单晶型产品的主要核心技术方面,公司基于对三元前驱体基础材料性能和生产工艺的深刻理解,着重发力单晶型NCM三元前驱体技术路线。

在基础研发上,公司基于对NCM三元前驱体材料“构效关系”等基础性能的理解,开发出窄分布单晶三元前驱体合成技术、一次颗粒排列方式可控技术等一系列技术,可以对单晶型三元前驱体进行精准设计和调控,进而有效提升其烧结加工性能。经过单晶型NCM三元前驱体烧结而成的单晶三元正极材料内部结构紧实、循环性能较好。

在生产工艺上,针对生产过程中一致性问题,公司开发了半连续法生产工艺,提高了单晶型NCM三元前驱体的生产效率和稳定性,产品具有杂质少和成本低的特点。公司积极开发了前驱体湿法掺杂技术,可以有效提高生产的稳定性和产品的一致性。

用于多晶型产品的主要核心技术方面,在发力单晶型NCM三元前驱体技术路线的同时,公司亦持续开发可应用于多晶型产品的技术。在晶型控制上,公司基于高活性花瓣状三元前驱体制备技术对三元前驱体晶体的分布和形貌进行优化。在生产工艺上,公司基于前驱体湿法掺杂技术可有效降低下游正极材料制造成本、提高产品性能。

在技术储备方面,公司拥有高比表面积NCA前驱体合成技术,但基于公司战略聚焦、客户需求、设备投资等方面考量,目前NCA相关产品尚未进行规模化生产和对外销售。

2018年至2021年,帕瓦股份核心技术产品收入合计分别为63,670.99万元、53,423.64万元、57,250.91万元、84,977.44万元,占当期营业收入比重分别为99.78%、99.39%、98.88%、99.05%。

单晶型NCM三元前驱体销售单价整体下降

2018年至2021年,帕瓦股份单晶型NCM三元前驱体销售金额分别为13,714.74万元、40,820.50万元、47,921.69万元、68,438.60万元,占主营业务收入比例分别为21.54%、76.41%、83.70%、80.19%;多晶型NCM三元前驱体销售金额分别为49,956.25万元、12,603.14万元、9,329.22万元、16,538.84万元,占主营业务收入比例分别为78.46%、23.59%、16.30%、19.38%。

2018年至2021年,帕瓦股份单晶型NCM三元前驱体销售单价分别为10.40万元/吨、8.53万元/吨、7.58万元/吨、9.38万元/吨,2019年至2021年变动幅度分别为-17.98%、-11.14%、23.75%;多晶型NCM三元前驱体销售单价分别为9.61万元/吨、8.56万元/吨、7.85万元/吨、10.07万元/吨,2019年至2021年变动幅度分别为-10.93%、-8.29%、28.28%。

数据可见,帕瓦股份单晶型NCM三元前驱体产品2019年至2021年销售占比均在70%以上,该产品2019年、2020年销售单价均有所下降,2021年该产品销售单价较2020年虽有所增长,但仍低于2018年销售单价。

帕瓦股份表示,报告期内,单晶型NCM三元前驱体销售单价总体呈先下降后上升趋势,主要系公司主要产品生产成本中原材料成本占比较高,公司主要产品为“主要原料成本+加工费”的定价模式,产品价格主要随原材料价格波动而变化,报告期内主要原材料硫酸钴、硫酸锰的市场价格呈现逐渐下降并于2021年上半年回升的变化趋势,故单晶型NCM三元前驱体销售单价在报告期内呈现先下降后上升趋势。

2021年产能利用率87.81%

2018年至2021年,帕瓦股份NCM三元前驱体产能利用率分别为97.47%、90.86%、92.20%、87.81%,产销率分别为113.07%、86.58%、102.29%、88.16%,销量分别为6,517.00吨、6,256.08吨、7,507.83吨、8,940.06吨。

数据可见,帕瓦股份2020年产能利用率较2019年小幅增长,但近三年整体呈下降趋势。

帕瓦股份此次将使用募资中的12.59亿元用于年产4万吨三元前驱体项目,公司表示,报告期内,公司主营业务稳定发展,产能利用率平均达到90.29%。随着行业下游新能源汽车、动力电池企业产能的扩张,公司现有产能无法满足公司订单量快速增长的要求,公司业务发展受到了一定程度的制约。年产4万吨三元前驱体项目将有效扩大公司产能,实现公司主营业务的快速发展。同时,产能的扩张有助于充分发挥公司在三元前驱体领域的技术优势,更好满足下游客户需求。

2021年应收票据余额1.79亿元

2018年至2021年,帕瓦股份应收票据账面价值分别为24,445.40万元、7,469.10万元、14,863.76万元、17,904.61万元,占流动资产比例分别为42.19%、18.18%、28.55%、14.98%;应收账款账面价值分别为13,292.56万元、8,816.46万元、11,003.28万元、8,614.81万元,占流动资产比例分别为22.94%、21.46%、21.13%、7.21%。

招股书显示,2018年至2021年,帕瓦股份应收票据、应收账款及应收款项融资合计账面价值分别为37,737.96万元、16,724.57万元、27,459.04万元、41,635.85万元,呈上升趋势,与公司营业收入规模变动一致,占各期流动资产的比例分别为65.13%、40.72%、52.74%、34.83%。

2018年至2021年,帕瓦股份应收票据账面余额分别为24,550.40万元、7,483.64万元、14,863.76万元、17,904.61万元,其中,银行承兑汇票分别为22,450.40万元、7,192.83万元、14,863.76万元、17,904.61万元。

2018年至2021年,帕瓦股份应收账款余额分别为13,994.57万元、9,398.61万元、11,592.35万元、9,078.17万元,坏账准备分别为702.01万元、582.16万元、589.06万元、463.35万元。

2018年至2021年,帕瓦股份应收账款余额占营业收入比例分别为21.93%、17.49%、20.02%、10.58%。

帕瓦股份表示,报告期各期末,公司应收账款余额波动主要系营业收入变动影响所致。2021年末,公司应收账款余额有所降低,主要系公司加大应收账款催收力度,同时提高以信用等级较高的银行承兑汇票方式结算货款的规模,使2021年末应收账款余额有所下降。

2018年至2021年,帕瓦股份应收账款周转率分别为4.56次、4.22次、5.52次、8.30次,同期可比上市公司均值分别为7.56次、8.64次、8.08次、8.21次。

2021年存货余额3.50亿元

2018年至2021年,帕瓦股份存货账面价值分别为11,345.08万元、20,378.08万元、17,104.22万元、34,985.93万元,占流动资产比例分别为19.58%、49.61%、32.85%、29.26%。

2018年至2021年,帕瓦股份存货账面余额分别为11,732.10万元、20,897.52万元、17,168.28万元、35,004.08万元。其中,库存商品分别为6,066.52万元、7,561.87万元、4,086.01万元、17,108.00万元,占比分别为51.71%、36.19%、23.80%、48.87%。

帕瓦股份表示,公司存货账面价值总体呈增长趋势。2021年末,存货账面价值较2020年末增17,881.71万元,增幅104.55%,主要系2021年下半年四期项目部分产线投产,客户订单增加,收入规模增长使得公司备货增加;受2021年12月绍兴地区疫情影响,物流发货短期受限,使得库存商品金额增大。

2018年至2021年,帕瓦股份存货周转率分别为4.74次、2.87次、2.57次、2.76次,同期,可比上市公司均值分别为3.76次、3.96次、3.79次、4.43次。

市场占有率2019年、2020年连降

2018年至2020年,帕瓦股份三元前驱体市场占有率(中国)分别为4.0%、3.40%、2.0%。

2018年至2020年,帕瓦股份同行业可比上市公司中伟股份三元前驱体市场占有率(中国)分别为14.30%、18.50%、21.80%;格林美分别为22.90%、24.10%、12.10%;华友钴业分别为7.50%、6.40%、11.20%;容百科技分别为7.50%、5.20%、2.0%;芳源股份分别为3.90%、3.50%、3.30%。

帕瓦股份表示,公司生产的单晶型中高镍三元前驱体具有较强的市场竞争力,与杉杉能源、厦钨新能等国内知名正极材料制造商形成良好的合作关系并成功进入宁德时代供应链。公司单晶型中高镍三元前驱体销售量逐年提升,与新能源汽车产业的发展趋势深度融合。

本次股票发行募集资金到位后,募投项目建成达产,公司资产、产销规模等都将进一步扩大,与此对应的经营活动、组织架构和管理体系亦将趋于复杂,这对公司的战略规划、运营内控、财务管理等方面提出了更高的要求。如果公司的经营模式、组织方式、管理方法未能持续有效地提升以适应公司规模迅速扩张的需要,将存在规模扩张导致的管理风险和内控风险,削弱公司的市场竞争力。

磷酸铁锂电池等应用技术进步速度较快 新技术路线可能对传统技术路线形成冲击

帕瓦股份从事锂离子电池三元正极材料前驱体的研发、生产和销售。公司主要产品用于三元正极材料的制造并最终应用于新能源汽车动力电池、消费电子、电动工具等领域。

招股书显示,与多晶三元正极材料相比,单晶三元正极材料具有稳定性较好、循环寿命较长的优势。

全球市场方面,根据GGII数据,全球动力电池出货量2020年达186GWh,动力电池为锂离子电池最主要的应用终端,占锂离子电池总出货量的比例达到61%。GGII预测,随着新能源汽车续航里程的持续提升,新能源汽车销售量有望持续攀升,带动动力电池市场的不断扩大。

国内市场方面,根据GGII数据,2020年动力电池出货量为80.00GWh,同比增长11.73%,在锂离子电池总出货量中占比56.14%,远超其他终端应用领域。

2020年我国三元动力电池市场出货量为48GWh,同比下滑4.19%,主要原因是2020年磷酸铁锂电池市场规模增速较快,挤占部分三元动力电池市场份额。长期来看,磷酸铁锂电池能量密度提升空间有限。由于终端用户对新能源车动力性能和续航能力要求的不断提升,以及提升三元动力电池安全性相关技术的逐渐成熟,未来三元动力电池预计仍为动力电池的重要技术路线之一。根据GGII预测,2025年中国三元动力电池出货量将达到271GWh,较2020年的年均复合增长率为41.37%。

帕瓦股份同时表示,新能源汽车动力电池为新能源动力汽车的核心部件之一,目前三元锂离子电池和磷酸铁锂电池是主流动力锂电池。近年来,磷酸铁锂电池的长电芯方案、无模组技术(CTP)、刀片电池等应用技术进步速度较快,其能量密度可以满足续航里程较低的新能源汽车需求。锂离子电池的不同技术路线的竞争预期将长期继续。同时,氢燃料电池、钠离子电池、磷酸铁锰锂电池等新技术路线未来也可能对传统技术路线形成冲击。若公司技术研发方向无法契合行业技术发展趋势,公司的核心竞争优势与持续盈利能力将会受到重大不利影响。

此外,三元前驱体作为新能源汽车动力电池三元正极材料的核心部件,新进入者不断通过直接投资、产业转型或收购兼并等方式参与竞争。目前行业上游原材料供应商与下游正极材料制造厂商亦纷纷向三元前驱体方向发展,使得市场竞争日趋激烈。三元前驱体领域呈现单晶化、高镍化和低钴化的技术趋势,涉及三元前驱体及正极材料生产的企业目前纷纷大量规划扩建新产能以满足下游需求。2020年度公司在国内三元前驱体企业中市场份额排名第九,相较于头部三元前驱体企业,公司市场地位不高。如果未来三元前驱体市场需求增长不及预期,行业参与者不断增加,则行业竞争可能加剧,对公司未来的市场份额、业务发展与盈利能力可能造成不利影响。

目前,行业下游部分三元正极材料企业拥有自有三元前驱体产能,主要用于满足自身的前驱体需求。未来,若行业下游企业大规模自建三元前驱体产线,且公司无法保持产品及服务的竞争力,则公司可能面临下游企业延伸替代的风险。

2021年向前五大客户销售占比89.89%

2018年至2021年,帕瓦股份向前五大客户销售金额分别为51,215.73万元、47,797.24万元、55,811.28万元、77,113.33万元,占营业收入比例分别为80.26%、88.93%、96.39%、89.89%。

2019年至2021年,帕瓦股份前五大客户中,来自杉杉能源、厦钨新能的收入占比较高。其中,2019年向厦钨新能销售金额22,707.94万元,占营业收入比例42.25%,向杉杉能源销售金额18,135.08万元,占营业收入比例33.74%;2020年,向杉杉能源销售金额28,146.03万元,占营业收入比例48.61%,向厦钨新能销售金额14,901.40万元,占营业收入比例25.74%;2021年,向厦钨新能销售金额50,944.39万元,占营业收入比例59.38%,向杉杉能源销售金额14,333.09万元,占营业收入比例16.71%。

帕瓦股份表示,公司于2016年开始与杉杉能源合作,公司向杉杉能源销售收入由2019年的18,135.08万元大幅增加至28,146.03万元,原因主要为 2019 年杉杉能源新生产基地开始启用,新生产基地使用外购三元前驱体生产三元正极材料,因此对公司产品的需求量上升较快。2021年度,公司对杉杉能源销售收入有所下降,原因为杉杉能源被德国巴斯夫集团收购,杉杉能源暂时性降低对公司的采购需求,目前已恢复对杉杉能源供货。

公司于2018年开始与厦钨新能合作,厦钨新能为国内较早实现单晶型NCM5系、6系三元正极材料大批量生产并应用在新能源汽车动力电池的企业之一。2020年公司向厦钨新能销售收入较2019年下降,原因主要系2020年疫情对厦钨新能及其客户产生了不利影响,厦钨新能产能利用率下降,对公司产品需求减少。2021年度,公司向厦钨新能销售大幅上升,原因主要系厦钨新能下游客户需求快速增长所致。

此外,公司客户集中度高与行业经营特点一致,与三元正极材料前驱体市场需求结构、公司所处发展阶段和发展战略相关。

直接材料占主营业务成本超90%

2018年至2021年,帕瓦股份主营业务成本中直接材料金额分别为51,116.74万元、42,418.18万元、44,099.26万元、65,615.65万元,占比分别为91.98%、90.66%、90.02%、91.07%。

帕瓦股份表示,报告期内,公司主营业务成本以直接材料为主,直接材料成本占比较高且较为稳定。直接材料主要为生产所需的硫酸钴、硫酸镍、硫酸锰等原材料,直接人工主要为各产品生产人员的薪酬,制造费用主要为固定资产折旧、电费等。另外,公司自2020年1月1日执行新收入准则后将产品销售过程中产生的运费计入营业成本。

2019年至2021年,帕瓦股份单晶型NCM三元前驱体直接材料金额分别为32,329.76万元、36,524.93万元、52,412.21万元,占比分别为91.17%、90.57%、90.85%;多晶型NCM三元前驱体直接材料金额分别为10,088.42万元、7,574.33万元、12,892.02万元,占比分别为89.06%、87.50%、91.74%。

2018年至2021年,帕瓦股份主要原材料硫酸镍平均单价分别为2.21万元/吨、2.14万元/吨、2.14万元/吨、2.84万元/吨,硫酸钴平均单价分别为8.57万元/吨、4.70万元/吨、4.09万元/吨、6.32万元/吨,硫酸锰平均单价分别为0.54万元/吨、0.54万元/吨、0.48万元/吨、0.63万元/吨。

2名工作人员操作不当发生一起安全事故经抢救无效死亡

招股书显示,2019年4月28日,因帕瓦股份2名工作人员操作不当发生一起安全事故,经抢救无效死亡。

2020年5月29日,诸暨市应急管理局分别对公司、董事长王宝良、总经理张宝作出处以400,000元、159,436元和119,162元罚款的行政处罚。公司、王宝良及张宝均及时支付相应款项。

公司已妥善处理上述安全事故,根据死者家属签署的《人民调解协议书》,死者家属与公司不存在额外权利主张或其他争议。

安全生产事故发生次日,公司即暂停生产进行安全隐患排查,公司强化日常安全生产管理,经诸暨市应急管理局复查通过后,公司于停产约2周后复产。安全事故造成的停产对公司正常经营影响较小。

根据《生产安全事故报告和调查处理条例》(国务院令第493号)第三条第一款第四项规定:“一般事故,是指造成3人以下死亡,或者10人以下重伤,或者1,000万元以下直接经济损失的事故”。公司本次安全事故造成2名员工死亡,无人重伤,且直接经济损失较小,因此事故等级属于一般事故。

2020年12月31日,诸暨市应急管理局出具《证明》:浙江帕瓦新能源股份有限公司系我局辖区内企业,该公司、公司董事长王宝良和公司董事、总经理张宝自2018年1月1日至今自觉遵守安全生产方面的法律、法规及规范性文件的规定,未发生重大安全生产责任事故和重大违法违规行为。除上述行政处罚外,未发现公司、王宝良和张宝其他因违反安全生产有关法律、法规及规范性文件的规定而受到行政处罚的情况。

2022年1月17日,诸暨市应急管理局出具《证明》:浙江帕瓦新能源股份有限公司2020年12月31日至2022年1月17日期间,没有因发生生产安全事故而受到诸暨市应急管理局的调查和处理。

本次安全生产事故不属于重大生产安全责任事故,受到的相关行政处罚不属于重大处罚,不构成重大违法违规行为。综上,公司报告期内不存在重大违法违规行为,亦未受到重大违法违规处罚。