中国经济网北京6月16日讯 昨日晚间,上交所向星湖科技(600866.SH)下发关于公司媒体报道事项的监管工作函,涉及对象为上市公司、董事、监事、高级管理人员。

![]()

同日,公司发布《关于发行股份及支付现金购买资产并募集配套资金暨关联交易有关事项获得广东省国资委批复同意的公告》。公告显示,2022年6月14日,公司控股股东广东省广新控股集团有限公司收到广东省人民政府国有资产监督管理委员会出具的《关于星湖科技以发行股份及支付现金对价方式收购伊品生物99.22%股权的批复》(粤国资函[2022]254号),原则同意广东肇庆星湖生物科技股份有限公司以发行股份及支付现金对价方式收购伊品生物99.22%股权。

公告称,本次重大资产重组尚需公司股东大会审议批准,并获得相关法律法规所要求的审查、批准或核准后方可正式实施,能否通过上述审批以及最终取得审批的时间均存在不确定性。本次重大资产重组的相关工作仍在推进中,公司将根据进展情况及时履行信息披露义务。

5月31日晚间,《证券市场红周刊》发布报道,题为《星湖科技“蛇吞象”式并购伊品生物,标的净利润异常暴增,盈利能力欠佳》,作者赵文娟。

报道指出,5月5日晚间,星湖科技对外发布了重组预案修订稿。预案显示,公司拟以发行股份及支付现金购买资产的方式收购控股股东广新集团的控股公司伊品生物99.22%的股权。方案一旦获批,伊品生物将实现“曲线上市”。

报道称,星湖科技“蛇吞象”式的重大资产重组虽然还只是预案阶段,具体内容尚未明确,但从已公开的信息看,本次并购的标的是存在很多疑点的,需要投资人重视。

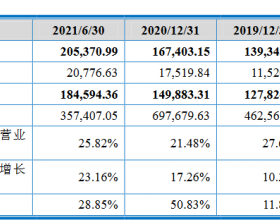

首先,标的公司净利润异常暴增。Wind显示,2014年和2018年,在伊品生物营收持续平稳增长的同时,归母净利润同比增幅却由2014年的718.90%下降至2018年的-62.65%。其中的2014年,也就是在梅花生物抛出收购草案之前,伊品生物业绩曾出现暴增,但随后净利润水平出现明显的阶段性下降,并在2019年触底。同样的,在本次星湖生物即将收购前,伊品生物净利润再度暴增。预案显示,伊品生物2021年营收增长率为32.34%,同期净利润增长率高达341.44%,净利增速与营收增速差异极其明显。相比之下,伊品生物的同行梅花生物、阜丰集团在2021年的营收和净利润增长率平均值却仅有31.50%和119.82%,净利增长的明显差异反衬出伊品生物业绩暴增是有些不同寻常的。若进一步结合此前伊品生物“屡赌屡败”及其业绩波动较大的事实,不仅让人怀疑其为何总是能在被收购或拟上市前夕出现业绩暴涨的原因是否合理,且也让人担忧其重组后的业绩增长表现还能否维持?

其次,并购标的盈利能力欠佳。在2021年资产总额是星湖科技5倍且达120亿元的情况下,净利润仅有3.66亿元,是星湖科技实现的净利润3倍左右。交易预案显示,2020年至2021年,梅花生物毛利率分别为14.67%、19.34%,上升了4.67%;阜丰集团毛利率分别为16.87%、18.13%,上升了1.26%,而伊品生物毛利率仅为10.42%、10.83%,仅上升了0.41%。需要重视的是,在毛利率不如同行的同时,伊品生物大幅增长的净利其实也是有一定水分的,因为在其净利润暴增的同时,可以看到公司经营活动产生的现金流量净额从2020年的78178.65万元直降至2021年的26673.51万元,降幅明显;净现比也从2020年的943.35%直线滑落至2021年的72.91%,同样降幅明显。这一情况意味着公司在保障营收增长的同时,收现能力其实是明显下滑的。为了有更大的营收规模,公司可能放大了赊销比例,进而也带来了应用款项的增长,表面上这并不违规,但实际上如此做法很可能会导致坏账几率有明显提升。含蓄点说,这一会计做账方法很可能是控股股东为了让伊品生物在资产评估中获得更高的溢价而刻意为之,进而在股权转让时能获得更大的收益。

最后,星湖科技的营收也有一定异常。财报披露,2020年和2021年,星湖科技的主营业务收入分别达到了11.06亿元、12.21亿元。同期的合并现金流量表数据显示,这两年公司的“销售商品、提供劳务收到的现金”分别为9.09亿元、10.43亿元,对冲同期与现金收入相关的预收款项及合同负债影响,即2020年、2021年公司新增预收款项及合同负债分别为195.09万元、998.52万元,则与这两年营收相关的现金流入了9.07亿元和10.33亿元。暂不考虑增值税影响的情况下,从一般财务勾稽关系角度将这两年含税营收与现金流勾稽,则理论上将会有1.99亿元、1.88亿元营收因未收到现金流入需要形成新增债权,在资产负债表体现为应收款项的新增。

然而,在这两年资产负债表中,星湖科技2020年和2021年的应收账款(包含坏账准备)、应收款项融资分别合计为2.20亿元、2.49亿元,相比上一年年末相同项数据分别增加了3379.23万元和2896.84万元。显然,这一结果与理论上应该形成的1.99亿元、1.88亿元新增债权明显不符,差额分别达到了1.65亿元和1.59亿元。值得一提的是,上述结果还是在未考虑增值税影响下的差异,若考虑增值税影响,差额将会更大。那么这两笔巨大差额又是否分别体现在当年的应收票据背书中?据财报披露信息,2020年末公司已背书或贴现且资产负债表日尚未到期的应收票据1.62亿元,即使算入应收票据背书,2020年还是存在一些差额。而至于2021年,因不存在相同项数据,这进而意味着公司的2021年营收数据存在虚增的嫌疑显然更大。

6月2日晚间,星湖科技披露了发行股份及支付现金购买资产并募集配套资金暨关联交易报告书(草案)。公司拟通过发行股份及支付现金相结合的方式购买伊品生物99.22%的股份,其中上市公司拟以股份支付的比例约为85.28%,拟以现金支付的比例约为14.72%。本次交易完成后,伊品生物将成为上市公司的控股子公司。

本次发行的发行价格为4.97元/股,本次交易标的资产伊品生物99.22%的股份的最终确定交易作价为53.76亿元,发行股份数量为9.22亿股。此次交易完成后,公司控股股东仍为广新集团,实际控制人仍为广东省人民政府,此次交易不会导致公司控股股东和实际控制人发生变更。

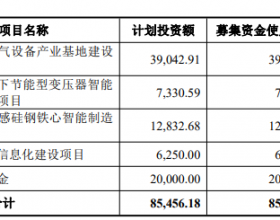

另外,公司拟向不超过35名(含35名)符合条件的特定投资者非公开发行股票募集配套资金,募集资金总额不超公司此次交易中以发行股份方式购买资产部分交易对价的100%。