中国经济网北京6月17日讯 无锡和晶科技股份有限公司(简称“和晶科技”,300279.SZ)日前公布的《关于对无锡和晶科技股份有限公司的重组问询函(二)》(创业板许可类重组问询函〔2022〕第9号)显示,2022年5月19日,和晶科技直通披露《无锡和晶科技股份有限公司发行股份购买资产并募集配套资金报告书(草案)》。

草案显示,本次交易包含发行股份购买资产和向特定对象发行股份募集配套资金两部分。和晶科技拟以发行股份的方式购买交易对方合计持有的无锡和晶智能科技有限公司(以下简称“和晶智能”)31.08%股权。其中,和晶科技以发行股份方式购买安徽新材料基金持有的和晶智能12.95%股权,以发行股份的方式购买淮北中小基金持有的和晶智能12.95%股权,以发行股份的方式购买淮北盛大建投持有的和晶智能5.18%股权。本次交易完成后,和晶智能将成为和晶科技全资子公司。本次交易不构成重大资产重组、不构成关联交易、不构成重组上市,独立财务顾问为东方证券承销保荐有限公司。

根据北方亚事出具的《资产评估报告》,评估机构本次以资产基础法评估结果作为本次评估结论,截至评估基准日2021年12月31日,和晶智能股东全部权益价值的评估值为83417.21万元。经交易各方协商,标的资产和晶智能31.08%股权的交易作价为25925.43万元。

本次交易中拟发行股份的种类为人民币A股普通股,每股面值为1.00元。经协商,本次发行股份购买资产的发行价格为6.23元/股,拟发行股份数量合计为4161.39万股。

同时,和晶科技拟向不超过35名符合中国证监会规定条件的特定投资者非公开发行股票募集配套资金,募集配套资金总额不超过5000万元(含5000万元),配套融资所募集资金将用于补充流动资金。本次发行股份购买资产交易对方之一安徽新材料基金已与和晶科技签署关于本次配套募集资金的认购意向协议,安徽新材料基金拟以竞价方式参与上市公司本次配套募集资金的股份发行,拟认购的募集资金金额不低于3000万元(含)且不高于4750万元(含本数)。

6月13日,和晶科技发布发行股份购买资产并募集配套资金报告书(草案)(修订稿)与关于对深圳证券交易所重组问询函的回复。

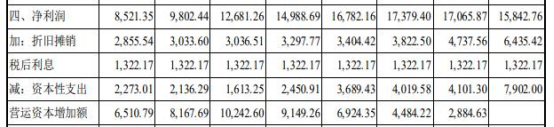

草案(修订稿)显示,和晶科技对标的公司未来各年度股权自由现金流进行预测。其中,预测期内各期(2022年至2028年)净利润分别为8521.35万元、9802.44万元、12681.26万元、14988.69万元、16782.16万元、17379.40万元、17065.87万元,永续年度为15842.76万元。

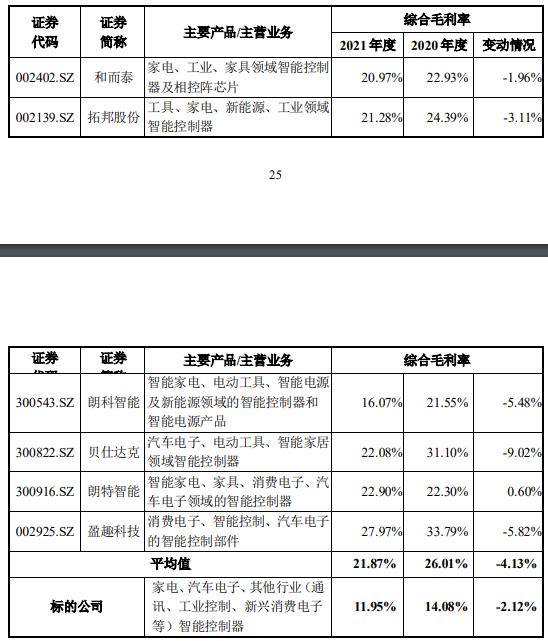

回函显示,报告期内,标的公司综合毛利率的变动趋势与同行业可比公司接近,主要由于 2021 年度智能控制器行业受供应链波动影响,原材料的供给出现结构性短缺情况,原材料的紧缺和上涨导致行业内可比公司的毛利率有不同程度的下降,报告期内,同行业可比公司综合毛利率平均值下降 4.13 个百分点,标的公司毛利率下降 2.12 个百分点,标的公司与同行业可比公司毛利率的变动趋势一致,因此,标的公司报告期内毛利率下降符合行业整体趋势,具有合理性。

和晶科技认为,标的公司的毛利率低于同行业可比公司,系业务模式、产品类型及结构、销售区域结构、工艺复杂度等多种原因导致,具有合理性。

深圳证券交易所指出,根据交易各方签署的《关于无锡和晶智能科技有限公司之增资协议》,标的公司曾承诺2021年至2023年度标的公司实现净利润分别不低于2500万元、3000万元、3500万元,但本次交易中预测期内各期(2022年至2028年)净利润分别为8521.35万元、9802.44万元、12681.26万元、14988.69万元、16782.16万元、17379.40万元、17065.87万元,远高于2021、2020年标的公司实际净利润及《增资协议》中业绩承诺所约定的净利润金额。此外,预测期内标的公司汽车类、其他类产品营业收入增长幅度均显著高于家电类产品营业收入增幅。请和晶科技:

(1)说明《增资协议》中业绩承诺的制定依据及合理性,结合《增资协议》的具体约定说明是否构成对本次交易的业绩承诺,业绩承诺的实现情况是否会对本次交易实际实施产生阻碍。

(2)结合在手订单、行业发展等详细说明汽车类、其他类营业收入增长较快的原因及合理性。

(3)说明本次交易预测期内净利润与前次交易《增资协议》所约定业绩承诺的差异及合理性,并量化分析预测期内净利润远高于报告期内的原因及合理性,结合预测业绩的可实现性等说明是否存在刻意抬高收益法估值、操纵评估结果的情形。

回函显示,报告期内标的公司的毛利率与同行业公司相比较低,标的公司产品涉及家电、汽车电子等多个领域,但仍以冰箱等相对成熟化的传统白色家电产品为主,结构较为单一,因此导致标的公司毛利率水平与同行业公司相比存在差距。请和晶科技详细分析标的公司与同行业公司的产品结构及各类产品毛利率情况,并结合家电类产品特点、原材料构成、下游客户情况等详细说明标的公司家电类产品毛利率较低的原因及合理性。请独立财务顾问核查并发表明确意见。

以下为原文:

关于对无锡和晶科技股份有限公司的重组问询函(二)

创业板许可类重组问询函〔2022〕第9号

无锡和晶科技股份有限公司董事会:

2022年5月19日,你公司直通披露《无锡和晶科技股份有限公司发行股份购买资产并募集配套资金报告书(草案)》(以下简称“草案”),拟通过发行股份的方式购买3名交易对方持有的无锡和晶智能科技有限公司(以下简称“和晶智能”)31.08%股权(以下简称“标的资产”),交易价格2.59亿元;同时拟向不超过35名特定对象发行股份募集配套资金5000万元,扣除250万元财务性投资后,募集配套资金不超过4750万元。2022年6月13日,你公司披露《无锡和晶科技股份有限公司关于对深圳证券交易所重组问询函的回复》(以下简称“回函”)。请你公司进一步核实并说明以下问题:

1.回函显示,你公司将前次增资款项在会计处理上认定构成“明股实债”的情形,并在会计处理上分类为金融负债,但回函称因交易对方优先追求的退出方式为将其持有的上市公司子公司股权转换为上市公司股权,前次增资实质上属于股权属性投资。请你公司详细说明在将增资款项分类为金融负债的前提下,认定前次增资为实质性股权投资的原因,结合交易对方参与标的公司实际管理及运营情况说明认定标的资产为经营性资产而非债权的原因及合理性,并结合前述情况明确说明本次交易是否符合《上市公司重大资产重组管理办法》第四十三条第一款第四项的规定。请独立财务顾问、会计师、律师核查并发表明确意见。

2.根据交易各方签署的《关于无锡和晶智能科技有限公司之增资协议》(以下简称《增资协议》),标的公司曾承诺2021年至2023年度标的公司实现净利润分别不低于2500万元、3000万元、3500万元,但本次交易中预测期内各期(2022年至2028年)净利润分别为8521.35万元、9802.44万元、12681.26万元、14988.69万元、16782.16万元、17379.40万元、17065.87万元,远高于2021、2020年标的公司实际净利润及《增资协议》中业绩承诺所约定的净利润金额。此外,预测期内标的公司汽车类、其他类产品营业收入增长幅度均显著高于家电类产品营业收入增幅。请你公司:

(1)说明《增资协议》中业绩承诺的制定依据及合理性,结合《增资协议》的具体约定说明是否构成对本次交易的业绩承诺,业绩承诺的实现情况是否会对本次交易实际实施产生阻碍。

(2)结合在手订单、行业发展等详细说明汽车类、其他类营业收入增长较快的原因及合理性。

(3)说明本次交易预测期内净利润与前次交易《增资协议》所约定业绩承诺的差异及合理性,并量化分析预测期内净利润远高于报告期内的原因及合理性,结合预测业绩的可实现性等说明是否存在刻意抬高收益法估值、操纵评估结果的情形。

请独立财务顾问、评估师核查上述问题并发表明确意见。

3.回函显示,上市公司最近一期末持有的财务性投资金额为25277.87万元,占期末上市公司经审计净资产的比例为28.33%,未达到30%。此外,上市公司持有的教育类资产未计入财务性投资。请你公司:

(1)说明所持财务性投资的具体情况,包括投资目的、投资时间、历年损益及减值情况,说明公司损益计算是否准确、计提相关资产减值或损失是否恰当,是否存在通过不当计提减值、未准确核算损益等规避《监管规则适用指引——上市类第1号》、《创业板上市公司证券发行上市审核问答》中相关规定的情形。

(2)结合上市公司对教育类资产的实际管理及控制情况、投资目的、与主营业务具体关系等明确说明上市公司所持教育类资产不属于财务性投资的依据及合理性。

请独立财务顾问、会计师、律师核查上述问题并发表明确意见。

4.回函显示,报告期内标的公司的毛利率与同行业公司相比较低,标的公司产品涉及家电、汽车电子等多个领域,但仍以冰箱等相对成熟化的传统白色家电产品为主,结构较为单一,因此导致标的公司毛利率水平与同行业公司相比存在差距。请你公司详细分析标的公司与同行业公司的产品结构及各类产品毛利率情况,并结合家电类产品特点、原材料构成、下游客户情况等详细说明标的公司家电类产品毛利率较低的原因及合理性。请独立财务顾问核查并发表明确意见。

5.回函显示,标的公司存货跌价准备计提比例与同行业公司相比处于较低水平,回函称主要系各家公司产品细分结构有所差异、具体经营模式、管理方法的执行差异等所致。请你公司详细说明产品结构

对存货跌价准备计提的影响及公司与同行业公司具体经营模式、管理方法的执行差异,并明确说明存货跌价准备计提的充分性。请独立财务顾问、会计师核查并发表明确意见。请你公司就上述问题做出书面说明,并在6月20日前将有关说明材料报送我部。

特此函告。

深圳证券交易所创业板公司管理部

2022年6月17日