国际大宗商品价格不理想,不太看好硫酸铵出口后市,笔者认为硫酸铵跌破1000元/吨指日可待。

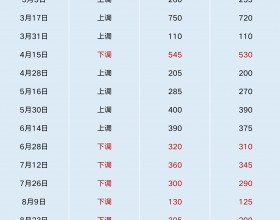

一方面,出口量减价低,出口量占比总需求数量的70%左右,硫酸铵出口数量的增幅明显放缓已经是一种信号:接下来东南亚、巴西等主要需求国对中国硫酸铵的接货步调或继续放缓,再看价格方面,我国己内酰胺副产硫酸铵出口离岸价自前期峰值300美元/吨以上一路下跌至7月底的205美元/吨左右、低端还要低一些,对比文章开篇的类似时期内贸约600元/吨的跌幅,可见我国硫酸铵价格与国际价格关联十分密切,跌幅都类似。

截至7月30日巴西己内酰胺副产硫酸铵及颗粒硫酸铵到岸价较前一周跌了28-35美元/吨,且接下来国际价格还有继续走低的预期,我国硫酸铵继续走低,甚至跌破1000元/吨似乎不可避免。尤其是国际大宗商品价格不理想,国际国内多种产品均受到了波及,硫酸铵与国际连接紧密,接下来或跌到俄乌战争之前的水平(低端出厂1000元/吨及以下),跌到2021年6月中旬以前的水平(也是出厂1000元/吨以内,前几年硫酸铵出厂也就是500-700元/吨之类的水平)。

另一方面,内贸赖氨酸厂等化工厂方面对硫酸铵的需求一直挺好,稀土方面的需求时好时坏、大体上也是较稳定的,但是复合肥企业对硫酸铵愈加纠结,截至7月30日山东山西两河尿素出厂仅约2300元/吨,少数略高,含氮量46%,相较之下,硫酸铵出厂1100-1160元/吨,少数略高,含氮量仅20.5%,对比之下,单个氮元素的价格,肯定是复合肥企业使用尿素的性价比要高一些,且秋季肥生产多为高磷高钾肥,对氮的需求量没那么大,短期内硫酸铵价格很难从内贸需求中获得支撑,尤其是8月份全国大部分地区天气炎热潮湿,也不适合存储硫酸铵。

说了这么多利空,来浅谈下利好吧,比如7月起尿素出口进一步收紧,几乎是除了政府援助以外除了特批外很难出口的程度,硫酸铵依旧能够替代尿素去出口,硫酸铵出口数量上应该不会有大变化,焦化企业亏损,近期一些中小型焦化企业纷纷检修,个别己内酰胺工厂也有检修计划,整体供应上是略减的;比如,在国际大环境震荡,化肥和粮食颇受重视的情况下,一部分业内人士会选择投机化肥,尤其是硫酸铵,毕竟其单价相对低,又能持续出口,这种投机行为大大加剧了硫酸铵涨跌的频率及幅度。

总之,大方向上硫酸铵出厂可能要跌破1000元/吨,也随着尿素跌的更低点儿,而后业内再研究新的出口量价齐升等因素/时机所带来的新的上涨机会。