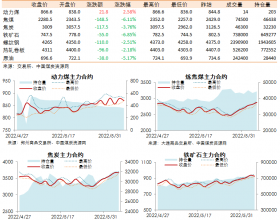

国内港口报价保持坚挺。 上游疫情性限产限运持续,贸易商囤货意愿不高(忌惮政策调控和后期跌价风险),下水煤发港量依然不多,港口市场煤缺货状态延续。叠加非电企业采购保持刚性,到港成本依然高企(坑口煤价涨势持续),贸易商看涨情绪不减,市场报价继续走高。截至9月2日(周五),秦皇岛港口煤炭报价区间1290-1310元/吨,较上周五上涨约90元/吨。

进口煤价延续涨势。 受近期人民币贬值和国际海运费上调的影响,进口煤的成本不断上升,加之国内煤炭市场资源紧张,价格高企,促使部分终端用户转向采购进口煤,导致国内到岸进口煤价延续涨势。

主产地煤价继续上探。 陕西地区疫情影响尚存,生产、物流效率均有下降;内蒙古月底煤管票告罄,供应收紧。再加上保供煤资源挤占,产地市场煤供给依然紧张。而近期非电行业复产备货、北方冬储采购及贸易商投机需求尚可,主产地供紧需强现状未改,坑口煤价继续飙升。

中转运输方面:供需双弱,库存续降。 受疫情及煤管票收紧影响,煤矿生产、发运继续受限;贸易商下水煤采购亦不多,港口调入量延续低位运行。调出量方面,在“供稳库足,日耗回落,煤价超限”背景下,主力电厂采购需求不多。叠加台风天气短时扰动,本周港口调入量有所下滑。总体看,本周调出依旧大于调入,库存整体继续下降。

截至9月2日,环渤海六港日均调入量155.52万吨,较上周下降4.81万吨;日均调出量165.3万吨,较上周下降2.94万吨;库存合计1972.5万吨,较上周减少38.4万吨。

海运方面: 沿海煤炭运价先涨后跌,环比小幅回涨。日耗逐步走低,现货煤价持续高涨,下游电厂采购热情有所转冷,市场货盘放量无多,上半周运价延续弱势。下半周,台风天气对市场运力的预期扰动增强,货主计划提前锁定即期运力,市场寻船需求有所增加,船东情绪有所提振,报价止跌反弹。

截至9月2日,中国沿海煤炭运价指数报收771.87点,环比上涨7.27点;秦皇岛-宁波(1.5-万DWT)报收44.8元/吨,环比上涨 0.1元/吨。京唐/曹妃甸-宁波(4万~5万DWT)报收 30.1 元/吨,环比下跌0.3 元/吨。

终端煤耗及库存:日耗续落,库存回升。 本周冷空气及台风影响双管齐下,南方高温消散,难得清凉,居民用电负荷有所回落,终端煤耗环比继续下滑。但因水电出力依旧不振,工业逐步回稳,总体消耗量仍处同期高位。库存方面:高温影响消散,终端煤耗有所回落。下游长协拉运保持稳定,库存止跌回升。

截至9月2日,CCTD中国煤炭市场网独家监测的数据显示,耗煤592万吨/日,周环比减少5.4%,同比增幅4%;库存10251万吨,周环比增加114万吨。

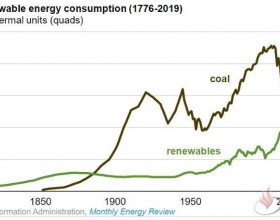

行情展望: 9月港口煤市总体或呈N型震荡趋涨态势,现货煤价重心将有所上移。受“上游市场煤增供仍难(安监趋严、保供优先),贸易商下水煤发运谨慎(利润空间波动大、电煤淡季预期及政策压价风险仍存)”等因素影响,9月环渤海各港煤炭现货不足状态将难有根本改善。而需求侧则有非电行业旺季备料、东北地区冬储采购及沿海中小电厂补库需求支撑,北方港煤炭供需紧平衡状态或延续。叠加发港成本短时难下(坑口煤价,保持坚挺),港口煤价总体支撑依然较强.从而冲淡“主力电厂超限价采购意愿不高,非电企业补库需求不及往年”可能引发的煤价阶段性回调影响,预计9月港口煤炭市场整体淡季不淡,稳中偏强运行。

支撑性因素:港口市场供需紧平衡态势难缓,9月煤价支撑总体较强。

1、港口现货紧缺状态难有实质改观。 党的二十大会期确定,9月主产区安监环保形势将趋严,且间歇性疫情及保供政策影响犹存,上游市场煤供应收紧态势仍将延续。而随着后市不确定性增加,政策打压风险加剧(现货煤价远超官方限价),亦导致中间商不敢轻易囤货。叠加大秦线例行天窗检修间歇性扰动,环渤海港口大幅集港提库难度仍大,现货资源紧缺状态难有明显改善。

2、下游季节性补库需求依然存在。

一是,工业旺季来临,北方供暖季将近,非电、冬储购需季节性释放。 9月随着全国气温逐渐转凉,南方高耗能行业错峰限产结束,以及各地重大基建项目保持较快施工进程,非电行业即将迎来传统旺季,复产备货需求将不时释放。同时,北方供暖季渐近,且前期受“高煤价、紧货源”约束 ,北方电厂提库进程略有滞后, 9月东北方向冬储采购需求预计有所增加。

二是,电煤消耗降幅有限,大秦线检修临近,中小电厂刚需仍存。 经济稳增长举措加力落地达效叠加“金九银十”复产旺季将临,国内经济总体将继续呈恢复发展态势,工业生产需求料将逐步改善。且随着全国高温天气基本终结,各地限电政策将有序退出,工业用电负荷将季节性回增。此外,虽然9月华西秋雨渐强,水电出力环比将趋增,但当前长江上游来水较历史偏少、下游水位偏低,长江中下游发生夏秋连旱概率仍存,水电替发能力可能不及往年。叠加电厂煤质偏低造成的煤耗增加影响,预计9月火电顶峰压力依然不小,电煤消耗量难明显下降。再加上大秦线秋检临近,部分中小电厂(长协、进口覆盖较少,库存周转较快)仍有一定刚性及预防性补库需要。

压制因素: 电煤耗用季节性回落,供给、库存基本无忧,主力电厂超限采购意愿不高;基建投资受制,地产复苏乏力,非电需求存不及往年可能,或将压制港口煤价探涨高度,促使其阶段性企稳回调。

1、天气渐凉,经济提振预期不强,电煤日耗季节性回落难免。 一是天气渐凉,民用负荷将大幅减弱。二是,疫情及经济形势依然严峻,工业用电增量空间有限。当前国内疫情多点散发,二十大前预计管控举措暂难放松,对社会生产秩序和市场信心恢复的负面冲击仍强;全国保交楼措施依然缺位,市场悲观预期仍未扭转,房地产投资下行压力未减;9月美联储释放“偏鹰”加息信号、欧洲能源危机持续,全球经济形势不容乐观。叠加东南亚抢单和人民币贬值影响,沿海地区外需或进一步承压,国内经济及工业生产难有超预期表现,大概率保持弱复苏态势,工业用电增量空间有限。且部分火电机组也将趁淡季停机检修,减少亏损,电煤日耗季节性回落难免。

2、供给有保障,库存暂无忧,主力电厂超限采购意愿不高。 增产保供政策延续, 国际能源局明确2022-2023 煤炭产能和日均产量任务(确保日均1200万吨,力争1250万吨以上),并将对省区完成产量和调出量的情况进行政策激励或约束,预计9月主产地总体供给将继续保持高位,电煤保供基本无忧。而中低卡进口煤价格优势仍存,进口煤补缺作用将有所增强。再加上自身库存同比仍高,主力电厂超限价采购意愿不高,对内贸市场煤购需整体有限。

3、非电行业需求表现尚待观察。 地方财政紧张,基建实际投资力度有所受限。叠加市场预期悲观,房地产复苏依然疲弱,可能拖累建材及钢材业行情修复和经营改善力度,非电行业高价补库强度及持续性可能不及往年。

值得关注:北方港口库存动态变化情况;开工旺季终端煤耗实质表现。新冠疫情、极端天气(暴雨,高温天气返场)等不可抗力事件对煤炭产、运、销,耗,存各环节的影响。政策端是否会出台超预期调控举措。进口煤供给及性价比变化情况;长协基价、标杆煤企外购价涨跌对现货市场心理预期影响等。