由中国煤炭资源网(汾渭数字信息技术有限公司)主办的“2022年第十一届国际煤炭市场高峰论坛”于2022年9月21-22日在广州市隆重召开。

上海敬业企业集团风险部总经理穆文鑫围绕独立焦化企业的机遇与危机以及四季度焦炭市场展望进行了分享。

他表示,经历2017、2018、2019、2020年高利润时期,焦化厂都积累较多现金流。焦化企业在环保、产能和上下游上面都有较大投入和改善,企业竞争力和抗风险能力都大幅提高。历经十七年艰辛,焦化厂从4.3米小焦炉、小作坊逐步发展成为五百万吨级焦化集团,成熟的煤化工产业链。煤矿和焦化联合、焦化和钢铁联合企业增多,多家焦化企业成功上市。

独立焦化企业也面临着危机。下游看,最近三年生铁产量已进入平稳期,随着房地产住房不炒,需求走弱,未来生铁需求量很难再刚性增长,焦炭下游的需求将实质性走弱。上游看,山西焦煤、平煤、龙煤、淮北等,均采取年度煤炭中长期合同,按季度调整价格;2016年煤炭供给侧改革以来,煤炭供需偏紧张,上游价格下行力度较小,对焦炭成本支撑较强,叠加澳洲煤停止进口,中国优质焦煤价格坚挺。另外,未来焦炭供大于求的局面预计会越来越显著。

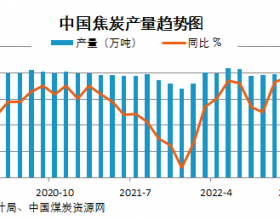

最后,就四季度焦炭市场展望,穆文鑫从八方面进行了阐述:(一)疫情政策影响预计将持续到4季度;(二)焦化厂将进入低利润区间,化产品成为扭亏关键点;(三)焦煤成本支撑较强;(四)焦炭价格会被打压;(五)焦炭下游粗钢产量有压减任务;(六)焦炭出口量将大幅下降;(七)焦炭产量维持高位水平;(八)焦炭期货将继续引领现货。