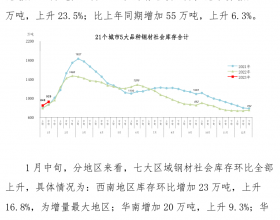

本周,市场呈现缓慢下行走势,煤价继续承压回落,但寒冬即将到来,市场距离底部已经很近了。受下游电煤和非电煤需求疲软、观望情绪浓厚及政策端持续调控等因素影响;本周一开板,港口市场报价继续下跌,但跌幅已经收窄。本周后半程,受煤炭集港量依然有限,汽运煤减少,市场煤源紧张,对市场形成一定支撑。

主产地来看,产区仍受疫情影响,价格整体偏稳;长协用户拉运正常,长协煤无库存积累,市场煤销售以块煤及面煤居多,下游维持刚需采购,煤矿销售偏弱,部分矿区有存煤积累;为刺激拉运,有的煤价下调煤价。主运煤通道和集发运站受疫情影响,日运量保持在50万吨左右,第三通道也略受影响,发运量略有下滑。受此影响,环渤海港口调入量保持在170吨的相对低位,调出受下锚船稀少影响,也处于低位,环渤海港口存煤略有减少。海运费继续小幅下行,不过下行速度有所减缓,有企稳趋势。环渤海港口情绪仍然较弱,但跌幅收窄。终端上看,全国重点电厂日耗回升,内陆日耗也有回升;但沿海电厂日耗继续回落,依旧处于季节性低位,电厂拉运不积极。

当前,国内多数地区气温较去年同期偏高,电厂负荷水平一般;其中,很多中小电厂继续消耗库存,坐等降价。在现货价高位的背景下,各大主力电厂基本以长协采购为主;非电行业方面,化工、建材、水泥行业产品利润空间有限,有的企业准备错峰生产,有的行业减少开工规模,造成非电用煤需求疲软。本周,下游用户持续观望,询货问价依旧冷清;叠加环渤海港口货源偏少,刚需客户采购价格低廉的煤源存在困难,因此,市场成交有限。后期预测,预计市场近期稳,远期仍有上行可能。冬季的前半程,11中下旬至12月上旬,相比往年偏暖;冬季的后半程,也就是12月中下旬到明年1、2月份,相对往年偏冷,电厂负荷拉起后,需求很可能会转旺。预计电厂日耗在11月上中旬不会有明显改善,且在电厂高库存的背景下,环渤海港口持续低库存尚不足以引发市场的反弹。后续11月底到12月份,随着电厂日耗明显提升,届时凸显供不应求的矛盾,会对市场有支撑。因此,11月底之后的煤市并不悲观