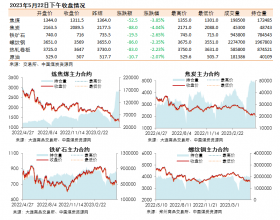

市场是真扛不住呀,煤价逐步回落。近日,印尼煤炭的价格优势逐步体现,带动低卡煤价暴跌。环渤海港口各品质煤种全线下跌,尤其低卡煤种下跌幅度30-40元/吨,华南某港口煤价单周下跌100元/吨。此外,国际市场也不乐观,全球主要进口国需求继续保持低迷,叠加天然气价格大幅回落,还有就是北半球气温比往年要高一些,促使国际动力煤市场整体走弱,国际煤价回落。

从10月份的煤炭生产数据上看,煤炭供给端、进口端均环比回落,原煤释放保持平稳态势。11月份,环渤海港口煤炭库存低位回升,电厂库存处于中高位水平;需求低迷之下,煤炭库存继续垒库。进入迎峰度冬用煤旺季,煤炭消耗增加,民用电负荷拉起,预计库存压力将有所缓解。下游非电煤需求方面,钢铁同比修复,建材行业需求持续低迷,电煤日耗指标处于下半年最低水平,但较10月基础上有所反弹;在疫情防控大背景下,煤炭市场总体供需格局处于基本平衡态势。

近日,晋北地区疫情形势严峻,大同、朔州、忻州等地管控严格,煤矿出货以区域内拉运为主;由于下游观望态势浓厚,实际销售情况一般。内蒙方面,受北港报价走弱,叠加大型煤企外购价格下调等因素影响,市场情绪弱化,客户采购积极性一般;在中长协客户的拉运支撑下,内蒙地区煤矿少量存煤积累。随着采暖季节的到来,后续会有更多的工业企业错峰生产,工业用电需求将偏弱运行。尚未进入寒冬,动力煤需求淡季特征明显;但是,近期多地开始供暖,日耗小幅增加。但目前,电厂库存仍旧不见下降,在长协煤和进口煤的支撑下,库存较为充足,下游采购积极性偏弱。非电行业开工率一般,考虑到冬季,部分行业限产问题和盈利不佳、开工不足等问题,非电行业需求偏弱。且大部分电厂库存仍高于往年同期水平,大规模采购动力不足;后续若无极端恶劣天气,或保持长协煤采购节奏即可。

目前,沿海电厂日耗回升幅度有限,库存维持高位,并无太大补库欲望;加之煤价还在下行周期,华东、华能地区气候暖和,短期采购紧迫性不足,后续需求保持刚性。受产地煤价下调以及下游需求减弱等因素影响,港口报价继续下跌,预计冬季的后半程,市场将有所复苏。