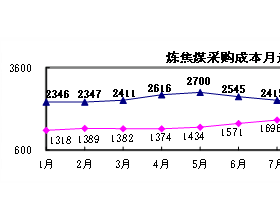

最近氯化钾价格仍有小涨,但是成交也越发冷清。上下游是公说公有理婆说婆有理,这后市到底怎么看呢?今天咱们再来算算供需的账。

海关数据显示,1-11月份氯化钾进口量约为731万吨。据了解,去年全年氯化钾进口总数为757万吨,前五年平均年进口量为808万吨。从12月份的情况来看,2022年最终氯化钾的进口量必然会超过去年,应该有望奔向800万吨水平,即便到不了相去也不会太远。至于出口,今年的数字极少,给它忽略掉就可以了。

生产方面,盐湖、藏格两大龙头为了完成保供稳价任务,产量都有明显提升,仅两者的年产量就要达到700万吨左右,超过去年整个青海国产钾的总产量。预计2022年国产钾产量至少可以追平2019年的730万吨,可能会更多一些。

2021年年底时港口加青海的结转库存总量约330万吨,目前这个数字约为410万吨。那么综合以上数据,预计2022年氯化钾的供应总量或将超过1850万吨,全年氯化钾的消费量预计在1450万吨左右(本文所有数字均指的是实物数量)。前些年氯化钾的消费量区间在1400-1600万吨/年之间,这个结果符合市场需求明显减弱的预期。

渠道库存的数量难以有效对比,从价格本身、价格走势以及重大事件影响力等诸多方面来看这两年应该差不太多,但是目前看跌的预期比去年要更浓厚一些,货源集中程度明显也要更高一些,所以眼下渠道库存的数量应该会略少于去年同期。

如此一来,需求减弱了,供应较充足,同时国际价格也在不断下行,所以氯化钾价格从高处跌落;但是渠道库存偏少,货源垄断程度较高,品种分配不太平衡,所以氯化钾在近期又找到了反弹的机会。眼下供需层面来看双方各有所持,国际价格跌势放缓,所以近日氯化钾价格涨势有些停滞,但交投偏弱之下却仍保持坚挺。

未来,需要一些力量来打破这种平衡:从内部而言,进口量是关键,尤其是陆运恢复程度;从外部而言,国际价格能落到什么程度很重要,主要是巴西和东南亚的现货市场价格,尤其是印度的大合同进展。不过这些都只是短期市场。

需求不用指望太多,不再减已经是不错了应该。假如明年大概1450万吨的需求,那么眼下400多万吨的结转库存,再加上约700万吨左右的产量,再加上边贸加老挝超过200万吨的进口能力……简单算一算后,我们还需要担心氯化钾不够吗?还用那么在意大合同啥时候签吗?

以上都是很浅显的东西,最难的其实是短期与长期时间节点的判断。氯化钾价格这一轮反弹差不多还会继续歇一段时间,一时半会不会有太大的折腾的。时间还有,咱们再研究研究吧。