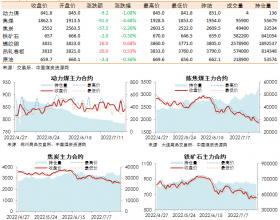

秦皇岛煤炭网讯 本周期(10月16日至10月22日)环渤海港口合计调进量延续低位震荡态势,合计调出量小幅增加且高于调进量,总场存继续走低。

秦港方面,本周大秦线集中修进入后半段,17日由于受大秦铁路红光带故障影响,检修暂停并顺延一天,运量回升至110万吨附近,单日进车量同步回调,其余时间检修正常,对港口进车量继续形成制约,日均调进量延续低位,震荡于38.9万吨附近;调出方面,周期前端,受发运成本、上博会及大型煤企再次提涨长协价格等因素支撑,市场看多预期犹存,但受制于下游采购需求疲软,煤价缺乏实质性支撑,周期后端上涨动能不足,买方压价心态明显,由于报还盘价差增大,贸易商出货不畅,港口成交量未有明显放量,看空预期增强,本周日均调出量延续下行,环比下降约3.8万吨。由于调进仍低于调出,秦港库存延续震荡下行走势。截至10月22日,秦港库存447万吨,同比下降26.5万吨;锚地船38艘次,同比小涨4艘次。

周边港方面,本周期曹妃甸港(包括国投曹妃甸、曹二期、华能曹妃甸)进港车流有所增加,日均调进量环比微涨1.7万吨;日均调出量环比增加4.9万吨;由于装卸相对均衡,库存周内呈高位震荡态势。为配合港口格局调整,中煤、神华、同煤正逐步向曹妃甸港转移,货源集港量向曹妃甸港口方向倾斜,且随着堆存费、灭火费等措施的频繁出台,场地周转速度的加快将使周边港口下水能力得到释放。截至10月22日,曹妃甸港存874.2万吨;京唐港存535.1万吨。

接卸港方面,本周下游主流终端采购需求一般,以长协拉运为主,江内库存继续向下消耗,沿海港口存煤有所增加、沿江港口存煤有所下降,且长江沿线港口煤价后半周出现下降,贸易商出货意愿增加。截至10月18日,沿海库存2197.2万吨、沿江港口库存1197万吨。

下游方面,本周全国气温均有所下降,但下游取暖用电需求尚未完全开启,沿海六大电力集团主要电厂耗煤量稳中有降,日均水平在50万吨上下波动,存煤可用天数30天以上,目前下游电厂继续保持高库存策略,对现货煤价接受度不高,多以长协煤保持温和拉运。大秦线检修接近尾声,随着调进量的恢复,环渤海港口库存将得到修复,而在终端需求疲软的大背景下,港口煤价终将回归供需基本面,回调风险增加,后续港口拉运形势有待进一步观察。

我的煤炭网>新闻>国内资讯>环渤海港口存煤延续下行 电厂日耗低位震荡

环渤海港口存煤延续下行 电厂日耗低位震荡

上一篇:产地坚挺,港口松动