概述:1月焦煤市场整体变动不大,主流大矿价格基本稳定,而个别地区洗煤厂受到下游需求降低影响主动下调20-30元/吨,更有矿井为年底回笼资金对长协市场执行不同幅度下调。生产方面,受煤矿事故影响,山西地区多数煤矿已较往年提前放假,由于下游备货已至中高位水平,煤矿放假实际上对优质煤种影响较大。下游焦炭市场提涨与提降声音互现,钢厂在年底冬储政策影响下锁价意向较强,且采购以按需为主,目前焦企提涨未有实际成交,年前多数看稳,对焦煤市场几无影响。供应方面,1月煤市锁量锁价较为明显,焦煤资源的有限性阻碍了部分贸易商的成交输出量,长协户优先供给成为首选。需求方面,1月份焦钢实际生产无明显变化,开工基本维持,但实际补库节奏经历了小幅波动,中上旬库存高位补库放缓,而进入中下旬煤矿陆续停产实际补库回暖,而由于煤矿放假较早,实际成交基本持平。

一、价格走势

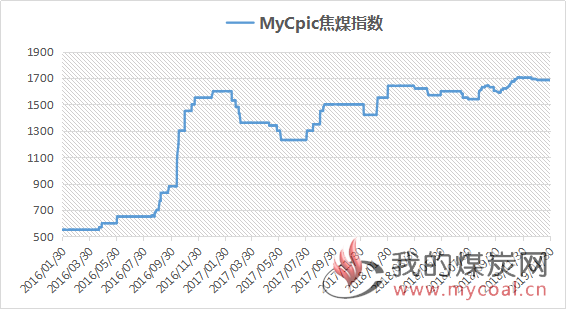

1月份以来,全国主流大矿价格基本平稳,煤矿放假造成的供应缩减和焦炭市场的稳定对焦煤市场形成较强支撑,全国主流大矿均维持12月份价格,其中山东地区超千米深煤矿停产论证使月初下调的价格重新上调,山西及陕西地区煤矿事故的频发抑制了焦煤市场的下跌,1月市场整体持平。30日MyCCpic国产炼焦煤综合指数1231.7较上一工作日持平,1月均价1235.3。各品种炼焦煤价格指数如下:低硫(S0.6)主焦煤1684.4(-),中硫(S1.3)主焦煤1276.7(-),高硫(S2.0)主焦煤1073.3(-),高硫(S1.8)肥煤1152.5(-),1/3焦煤(S1.2)1232.5(-),瘦煤(S0.4)1260.0(-),气煤(S0.8)1140.0(-)。

图1:国内主流地区焦煤价格走势

*数据来源:Mysteel煤焦事业部

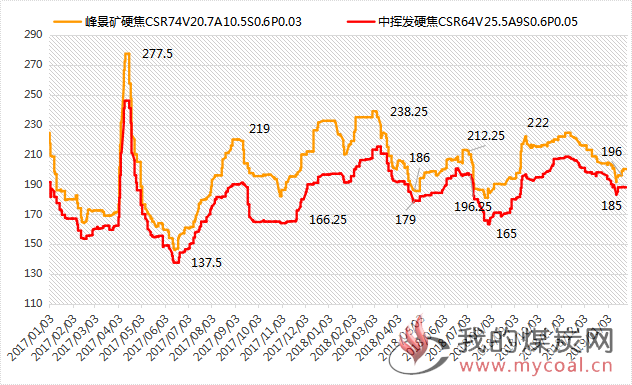

1月份进口焦煤市场价格持续震荡偏弱。国内煤矿年底受安全检查影响较大,而年后3-4月份产能的释放使终端市场对国内价格持看跌心理,从而对2月份进口焦煤价格大幅打压,致使实际成交不断走弱。另外,年前进口焦煤通关依然受限,加之焦炭市场提涨未有实际成交,国内焦钢及贸易商的需求均处减弱期,成交较少。月底集中到货,成交价格小幅上涨。截止1月30日,一线主焦报价205.75,CFR;二线主焦报价205.25,CFR。

图2:澳洲一线进口焦煤价格走势

*数据来源:Mysteel煤焦事业部

二、焦煤供应

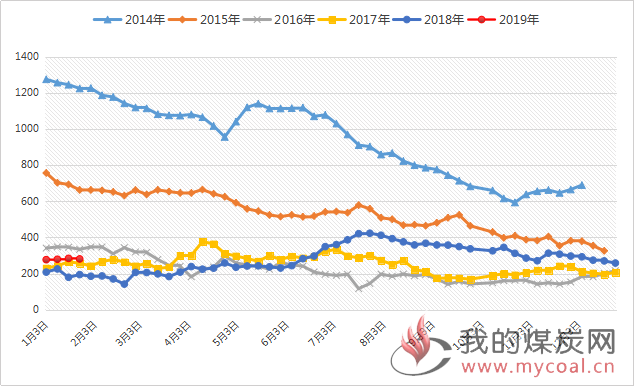

根据国家统计局数据统计,2018年1-12月原煤产量共计35.46亿吨,同比上升2.1%。截止1月29日,本周Mysteel统计全国40家焦煤企业,原煤日均产量125.37减2.9,产能利用率93.18%减2.16;精煤日均产量55.64减1.75,原煤库存256.73平,精煤库存173.75减2.49。

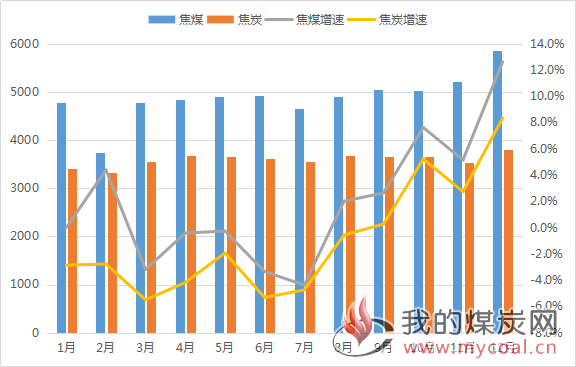

图3:2018年1-12月焦煤供需与增速

*数据来源:Mysteel煤焦事业部

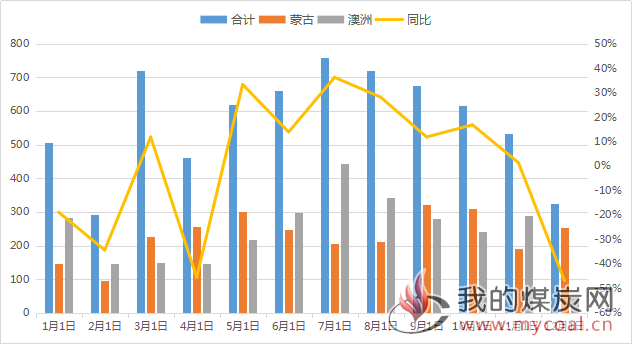

根据中国海关数据统计,2018年12月进口炼焦煤326万吨,同比减少46.73%。1-12月进口炼焦煤6590万吨,同比下降5.7%。12月份临近年底进口煤通关严格受限,进口数量大幅下滑,市场询盘与成交情况整体一般。另外,受船期影响,月底集中到货,报价小幅上涨,成交转好。春节前后通关方面暂不会有明显回升迹象,预计2月份进口量继续低迷,成交基本维持低位震荡。

图4:2018年1-12月中国炼焦煤进口量

*数据来源:Mysteel煤焦事业部

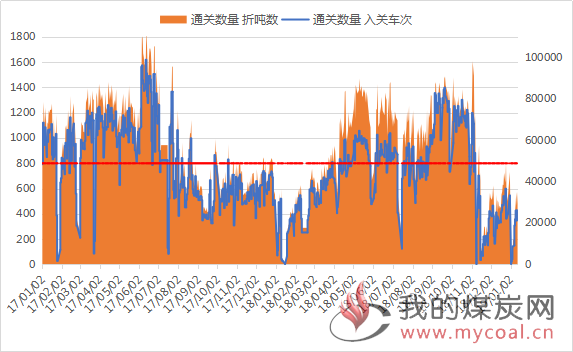

根据Mysteel统计的288口岸蒙煤通关车次来看,1月日均通关为295车,环比12月日均通关388车降93车/天。截止1月28日Mysteel统计的288口岸蒙煤通关数量为55万吨,环比12月减少12万吨。通关车次在1月中上旬维持较低位,月底有明显放量回升现象,主要原因在于前期中转存煤量大突然释放,整体影响不大,截止1月29日通关量继续回落至335车的正常水平。从目前通关车次来看,蒙煤近期将继续维持低位通关车次,春节前后难有回升。

图5:288口岸焦煤通关车次

*数据来源:Mysteel煤焦事业部

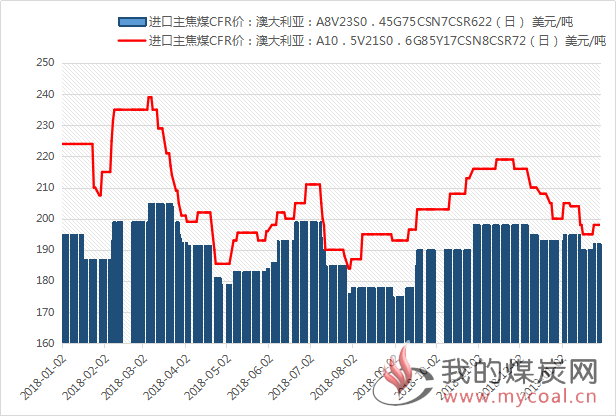

1月份澳大利亚主焦煤报价虽整体呈继续下调趋势,但中下旬以来实际成交有所回暖。一方面,年底国内下游企业焦煤库存较高,整体需求不高,贸易商囤货心理不强,而在年前两周时间内煤矿陆续开始放假的情况下,下游备货需求量明显提升,同时对进口焦煤的市场产生一定影响;另一方面,11-12月份进口焦煤政策限制下,成交低迷不振,1月船期集中到港,加上国内煤矿产量明显减少,部分贸易商及钢厂有囤货补库行为,成交好转。整体来看,1月份成交震荡偏弱,实际成交相对一般,预计年后不会有明显变化。

图6:Mysteel:进口澳大利亚主焦煤价格走势

*数据来源:Mysteel煤焦事业部

三、焦煤需求

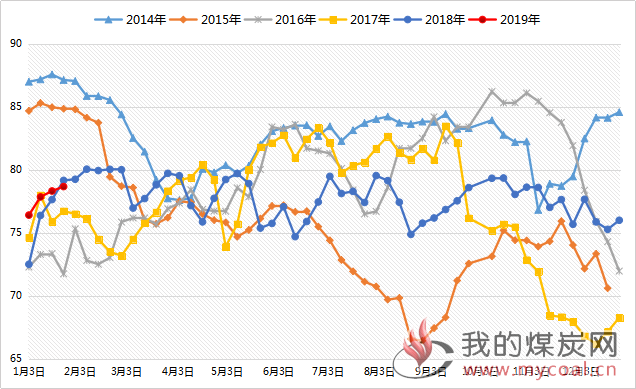

根据Mysteel调研全国100家独立焦企产能利用率数据显示,截止1月30日,产能利用率78.67%,上升0.35%;日均产量38.15万吨增0.17万吨。1月份受天气污染影响,多地持续重污染天气预警实行紧急限产,华北部分地区焦企实际产能利用率小幅下滑,而徐州也多次进行环保限产,但由于限产期较短,对焦企整体的开工率影响不大,市场主流区域依然维持高开工率。

图7:全国100家独立焦化产能利用率调研

*数据来源:Mysteel煤焦事业部

四、焦煤库存

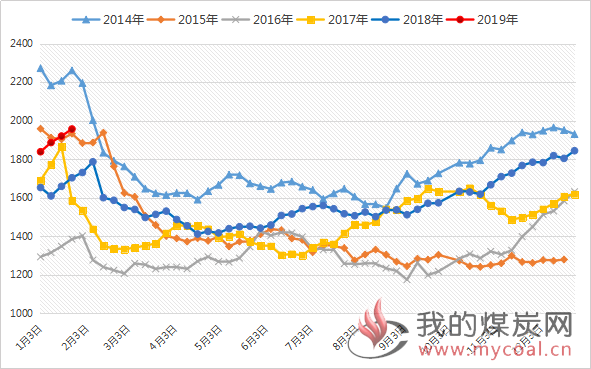

根据Mysteel调研全国100家独立焦企焦煤库存数据显示,截止1月30日,炼焦煤总库存1014.15万吨,增37.35万吨,平均可用天数19.99天,增0.65天。Mysteel调研全国110家钢厂样本炼焦煤库存942.73万吨,减0.73万吨,平均可用天数18.78天,减0.01天。

图8:钢厂+焦化厂焦煤库存调研

*数据来源:Mysteel煤焦事业部

截止1月30日Mysteel统计沿海港口进口焦煤库存:京唐港140万吨平,青岛港75万吨平,日照港26万吨减7万吨,连云港8万吨平,湛江港32万吨增4万吨,总库存281万吨减3万吨。进口海运煤受政策影响到港量继续减少,贸易商货积极性低,钢厂库存多数已至高位,囤货需求继续下降。

图9:进口炼焦煤港口库存统计

*数据来源:Mysteel煤焦事业部

五、本月市场预判

从供需来看,截止1月30日,山西地区多数煤矿已处关停状态,尚未停产煤矿剩余产量也已十分有限,且下游保供基本是长协客户,市场散户拿货比较困难,年底前部分焦钢企业仍有备货心理,需求尚有空间。从放假时间来看,今年煤矿因频发事故导致的安全轮番检查直接促使煤矿提前放假,据Mysteel调研了解,全国具有代表性煤矿企业今年放假时间相对较长,平均放假时间在15-20天左右,对原煤及精煤的实际生产有一定影响。另外,2019年1月18日山西省地方煤矿安全监督管理局和山西煤矿安全监察局发布了关于春节期间山西省煤矿安全生产集中检查工作方案的通知,通知指出,2019年1月11日至3月20日全省煤矿安全生产集中检查主要采取煤矿自查自改、市县全面检查、省级抽查检查三种方式同步开展,时间上来看,煤矿此次检查基本在春节及“两会”前后陆续开展,预计春节后煤矿产量将难以快速释放,2月份焦煤市场供应依旧呈偏紧缺状态。

2月份焦煤市场预判:节前焦煤市场在供应支撑下平稳过渡,春节前后的煤矿大检查将继续影响煤矿的生产,节后焦煤恢复正常供应仍需时日。另外,下游焦炭市场节前提涨遭遇钢厂的强烈抵触,焦企出货实际未有成交,多数焦企将提涨寄托于节后高炉复产,当前焦企利润微薄,节后有较大提涨预期,同时对焦煤市场的稳价有较强支撑作用。综上,在节后煤矿大检查带来的供应偏紧及焦炭市场可能转好的预期下,预计2月份焦煤继续持稳运行,基本没有下跌预期,且优质焦煤市场价格依旧坚挺。