? 煤炭市场分析

三月份春节刚过, 受春节前后两起陕西,内蒙矿难重大事以及两会期间环保检查持续升级,各地煤矿复产复工形势严重受影响,产地供应偏紧。产地煤炭价格迅速上涨。

月初,原本节后应进入煤炭传统淡季的市场反而一反常态,产地价格出现了一路飘红的现象,特别是内蒙古地区,安全检查力度持续增大,已派出12个专项工作组奔赴全区12个盟市,在全区范围内对有斜坡道竖井的企业进行隐患全面排查。复产节奏也严重受影响,对即将复产的企业,检查小组进行严格的检查验收。主要受影响的是煤炭生产企业,生产供应紧张,煤炭紧缺,导致乌海,榆林两大主要产地,基本处于矿区全停的状态,大范围的煤矿关停,使得还在开工的煤矿门口大排长龙,产地煤价一路飙升。个别地销矿价格大幅度上涨至70元左右,年后累计涨幅达120元左右,完全超过了年前旺季的最高价格。

月中,温逐渐回升,北方供暖用煤的预期开始下滑,用煤量大大回落,市场需求看空预期较重。下游电厂方面,库存经过了一个冬季,始终维持在高位,虽然六大电厂日耗量近期并没有降低,但通过进口煤和电厂刚性采购,库存并没有降低,电厂采购积极性始终拉动不起来,港口煤价始终保持低迷。 产地方面,两会临近尾声煤矿复产的预期慢慢变强,前期持续调价的煤矿开始有出现降价的情况,心态上发生了根本性的变化,矿上拉煤车较上周有明显减少,可见节后第一阶段企业补库基本接近尾声,需求开始降低,成交量开始下滑,大部分煤矿的价格开始走稳,煤矿降价幅度在10-20元每吨左右。

月末,动力煤市场已经进入淡季时间段,取暖季结束,民用电负荷减弱,电厂负荷主要依赖工业用电。另外尽管电厂日耗量还保持在中等水平线,但部分电厂将进行集中检修阶段,影响到耗煤量,下游需求又有所减少,煤炭淡季效应显现。

? 环渤海动力煤价格指数

月初,环渤海动力煤价格指数报收于578元/吨。口市场处于淡、旺季转换期,受以下因素制衡,产地、港口及运输环节结束跃进上涨,环渤海动力煤价格在两连涨后持平:1.淡季临近,电煤需求缓慢回落。2.煤价过快上涨,电厂谨慎采购。3.产地复产节奏加快,供应解压预期强烈。4. 郑煤冲高回落,海运费弱势下跌。

月中,渤海动力煤价格指数报收于578元/吨,环比持平。沿海市场进入供需两弱局面,多空因素交织,促使本期环渤海动力煤价格维持平稳:1、增值税税率波动,2、产地拉运清冷,港口观望情绪升温。3、民用电进入淡季,部分电厂仍存补库需求。4、港口市场博弈升级,远期合约窄幅箱体震荡。

月末,环渤海动力煤价格指数报收于578元/吨,环比持平。一方面,主运输通道陆续检修,货源集港量受限;澳洲煤炭通关周期加长,高热值煤种货源紧缺凸显,使得货方报价相对坚挺;另一方面,电厂进入淡季检修期,采购需求难有大规模放量;产地陆续进入复工模式,供给倾向于增加,买方向下压价意愿较强。煤炭市场继续保持供需两弱局面,促使本期环渤海动力煤价格维持平稳。

环渤海动力煤指数走势图(2.18.2-2019.3)

| 本月环渤海动力煤价格指数走势情况(元/吨) | ||||

| 时间 | 3月6日 | 3月13日 | 3月20日 | 3月27日 |

| 环渤海动力煤 价格指数 | 578 | 578 | 578 | 578 |

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数截止至月底(2019年3月27日至2019年4月2日),国内海上煤炭运价指数小幅走低。2019年4月2日运价指数收于675.12点,与3月26日相比,下降38.27点,跌幅为5.37%。

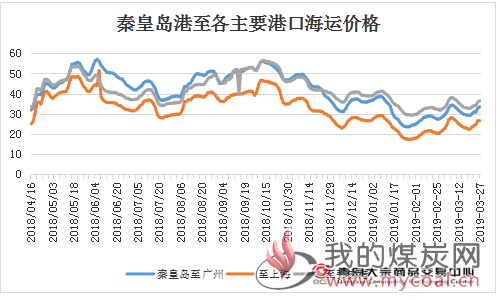

具体到部分主要船型和航线,2019年4月2日与2019年3月26日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价下降1.3元/吨至30.5元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价下降2.3元/吨至24.6元/吨;秦皇岛至江阴航线4-5万吨船舶的煤炭平均运价下降3.4元/吨至25.5元/吨。

港口煤炭现货市场

青岛大宗数据显示,截至月底3月28日,秦皇岛动力煤5500大卡平仓价585元/吨,较上周降2元/吨。5000大卡现货价528元/吨,较上周降25元/吨。广州港内贸煤价格情况:Q5500优混库提价700-710元/吨。Q5000大混库提价615-625元/吨。Q4500大混库提价545-555元/吨。

外贸煤价格情况:印尼煤Q5500库提价685元/吨较上周持平。Q4700库提价520元/吨较上周降5元/吨。Q3800库提价380元/吨较上周降5元/吨。

· 下游电厂库存情况

青岛大宗数据显示,截止至3月31六大重点发电集团沿海电厂日均库存合计1571.36万吨,较上月减少137.74万吨,下降8.05%;日均耗煤合计70.61万吨,较上月增加2.97万吨,涨4.39%;本周平均可用天数22天,较上月减少3天。

| 上月 | 本月 | 周环比 | ||

| 涨跌值 | 涨跌幅 | |||

| 六大电厂 平均库存 | 1709.01 | 1571.36 | -137.74 | -8.05% |

| 六大电厂 平均日耗 | 67.64 | 70.61 | +2.97 | +4.39% |

| 六大电厂 平均可用天数 | 25 | 22 | +3 | +33.33% |

后期市场分析

三月整体春节过后港口市场一直不见转好,日耗因素,上下游库存因素交织。 就4月情况来看传统淡季加上大秦线检修,下游电厂库存充足,煤市明显较上月处于供需两弱较冷清的状态。待5月大秦线恢复正常运输后,下游拉运积极性提升,沿海煤炭市场将有可能进入供需双高的走势。

法律声明:

本报告中的所有材料版权均属于青岛大宗商品交易中心,未经本刊书面授权,禁止任何媒体以任何方式修改、复制、发送、转载本刊享有著作权的作品、材料、内容、数据。

本刊显示的数据与资料经过青岛大宗商品交易中心认为可靠,但青岛大宗商品交易中心不保证其准确性和完整性。该数据及资料仅作为参考,青岛大宗商品交易中心不对因使用此数据而引致的损失承担任何责任。

最高人民法院《关于审理涉及计算机网络著作权纠纷案件适用法律若干问题的解释》(法释[2000]48号)第三条规定,已在报刊上刊登或者网络上传播的作品,除著作权人声明或者上载该作品的网络服务提供者受著作权人的委托声明不得转载、摘编的以外,网站予以转载、摘编并按有关规定支付报酬、注明出处的,不构成侵权。但网站转载、摘编作品超过有关报刊转载作品范围的,应当认定为侵权。